兰格点评:中国钢企如何摆脱“高成本低利润”的窘境?

重点事件:

4月19日,发改委表示,今年将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,同时也要全力做好大宗商品保供稳价工作。3月份,受地缘政治等因素影响,国际大宗商品市场波动加剧、价格明显上涨,也加大钢铁原料端价格的上涨压力,进口铁矿石价格多次跨越150美元/吨关口,而焦炭价格也受到煤炭价格高企的影响,多次跨越3000元/吨关口。

兰格点评:

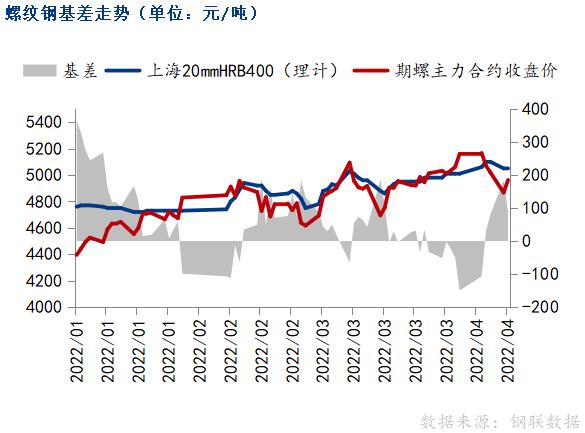

今年以来,国内钢铁市场原料端价格一直维持在较高位置,其中进口铁矿石和焦炭市场价格坚挺的态势明显,普氏铁矿石价格指数从年初的119.5美元/吨上涨到了目前的149.9美元/吨,涨幅为25.4%;唐山二级冶金焦价格从年初的2660元/吨上涨到了目前的3650元/吨,涨幅为37.2%;唐山废钢价格从年初的3260元/吨上涨到了目前的3510元/吨,涨幅为7.7%;而同期兰格钢铁绝对价格指数从年初的5023元/吨上涨到了目前的5432美元/吨,涨幅为8.1%。由此可以看出,矿焦价格的坚挺是支撑国内钢铁价格的硬底,那么国内钢铁生产企业如何摆脱“高成本低利润”的窘境呢?

其一是以压减产量来调整产业结构。目前中国经济正处于经济结构换挡的关键期,从国家统计局公布的一季度的经济数据可以发现,房地产投资增速、商品房销售面积、新开工面积等一系列房地产行业数据均出现了大幅度下滑,对于建材的需求明显减少。虽然基建投资增速相对较好,但对建筑钢材需求仅起到了一定的托底作用。而今年以来制造行业的表现相对较好。一季度规模以上工业增加值同比增长6.5%,高于去年四季度2.6个百分点,呈现逐季回升的良好态势。同时制造业占比进一步提升,一季度为28.9%,同比提高1.3个百分点,达到2016年以来最高值。随着制造业投资增速的持续走高,对于板材的需求不断增加。昨天发改委提出了“摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展”的要求,这表明了国家将对钢铁产业结构进行调整,走上由“粗放型”向“精细型”转变的发展之路。压减粗钢产量仅仅是一种手段,但其最终目的是为了让钢铁生产企业的产品结构随着下游需求的变化进行相应的优化调整,钢企利润也将随着高附加值产品线的增多而逐步提升。

其二是要着眼于未来钢铁行业的发展,掌控好钢铁行业产业链安全。当前全球铁矿石市场属于寡头垄断市场,由于全球矿产分布的原因,大量品质优良、开采成本低廉的铁矿石资源主要集中在四大矿山手中。而中国国内铁矿石矿山企业面临着较多的难点,针对于目前的情况,今年2月份国家发改委、工信部联合出台了《关于促进工业经济平稳增长的若干政策》,指出,支持国内铁矿开发、废钢等再生资源综合利用等政策,将推动钢铁产业链供应链多元化,有利于提高我国钢铁行业原料端的自主保障能力。随着国内铁矿开发难点的逐步攻克,国内铁矿石供应量的加大,钢企对于原料端的掌控力度将明显增强,也将对钢企利润有着积极的影响。

综合来看,国内钢铁生产企业要摆脱“高成本低利润”的窘境,不仅仅要在产品结构上持续性的深挖,同时也要在产业链原料自主保障能力上加大力度,更要在冶炼技术上持续创新,从而彻底摆脱“增产不增收,增收不增效”的怪圈。(兰格钢铁研究中心,葛昕,转载请注明出处)

关键词: 兰格钢铁

相关推荐

-

黑色系盘中跳水延续跌势 双焦铁矿跌超3%

黑色系盘中跳水延续跌势 双焦铁矿跌超3% -

焦炭和铁矿石价格将承压运行 成材市场驱动力不足

焦炭和铁矿石价格将承压运行 成材市场驱动力不足 -

高库存有望去化!硅锰价格或迎来补涨行情

高库存有望去化!硅锰价格或迎来补涨行情 -

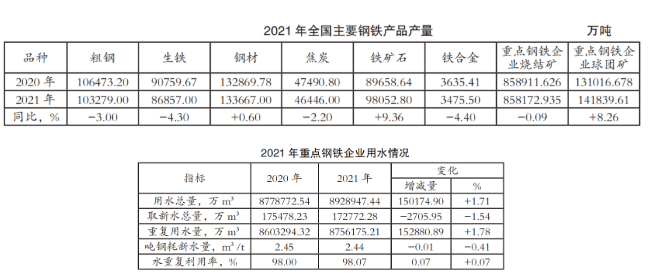

2022年3月全国生产粗钢2.43亿吨 同比下降10.50%

2022年3月全国生产粗钢2.43亿吨 同比下降10.50% -

浙能集团发文:成立燃煤机组“三改联动”第一阶段工

浙能集团发文:成立燃煤机组“三改联动”第一阶段工 -

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加 -

【海关快讯】2022年3月我国进口钢材101.1万吨 同比

【海关快讯】2022年3月我国进口钢材101.1万吨 同比 -

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工 -

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896 -

国内铜消费季节性回升 供应偏紧局面仍将持续

国内铜消费季节性回升 供应偏紧局面仍将持续 -

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局 -

多部门发文力保货运物流通畅 短期钢市供需基本面压

多部门发文力保货运物流通畅 短期钢市供需基本面压 -

2021年重点钢铁企业用水、节水工作有新变化

2021年重点钢铁企业用水、节水工作有新变化 -

供需两弱 燃料油价格将呈现高位振荡格局

供需两弱 燃料油价格将呈现高位振荡格局 -

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

热点图集

-

A股三大指数走低:创业板指跌超2% 食品饮料板块走强

A股三大指数走低:创业板指跌超2% 食品饮料板块走强 - 现在北京人均可支配收入是多少?2022年一季度人均消

- 陕西多地水泥价格涨跌互现

-

德华安顾人寿:2021年服务质量指数不及行业水平

德华安顾人寿:2021年服务质量指数不及行业水平 -

中创新航拟赴港上市 2021年首次扭亏为盈

中创新航拟赴港上市 2021年首次扭亏为盈 - 2022年一季度北京经济生产总值是多少?GDP总量多少

-

四年亏损近9.47亿元!海创药业科创板上市首日破发

四年亏损近9.47亿元!海创药业科创板上市首日破发 -

云南丽江实现“十四五”良好开局 民生发展稳中加固

云南丽江实现“十四五”良好开局 民生发展稳中加固 - 北京2022年一季度GDP增速是多少?经济增长率多少?

- 钱坤投资:底背离已经开始显现 弱市出妖股此处有妖

-

国家统计局:一季度全国工业产能利用率为75.8%

国家统计局:一季度全国工业产能利用率为75.8% -

15.99万元 - 16.99万元,“赛道级性能SUV”星途凌

15.99万元 - 16.99万元,“赛道级性能SUV”星途凌 -

一季度能源生产稳中有进 非化石能源消费占比提高

一季度能源生产稳中有进 非化石能源消费占比提高 -

一季度服务业经济延续恢复性增长 新动能持续释放

一季度服务业经济延续恢复性增长 新动能持续释放 -

一季度全国畜牧业生产形势总体稳定 猪牛羊禽肉产量

一季度全国畜牧业生产形势总体稳定 猪牛羊禽肉产量 - 安徽宣城、黄山地区水泥价格下调