【当前独家】全球市场重回“比差”逻辑,后市如何交易?

文 |张继强张健陶冶何颖雯

编辑 | 杨兰

审核 | 浦电路交易员

(相关资料图)

(相关资料图)

编者按:

8月以来,全球大类资产表现相比此前再度反转,美债、商品、美股依次走弱,美元继续创近20年来新高,欧元跌破平价。全球市场重回“比差”逻辑,本文尝试从美国与欧洲两方面展开,分析市场表现背后隐含的预期变化,并对后市交易逻辑做简单展望。

核心观点

欧洲滞胀、衰退担忧加剧+美国紧缩预期回摆,全球风险资产再现risk off模式。美国衰退交易阶段性弱化,超额储蓄下的消费支撑经济,而控通胀尚未完成,市场对美联储紧缩预期回摆。欧洲能源危机叠加高温和干旱天气的拖累,天然气和电价持续走高,欧洲衰退担忧加剧,通胀拐点未至。向后看,美股仍将面对估值+盈利+回购三重压力,提防二次探底风险。之前提醒2.5%是十年美债收益率的底,重申3.2%可能仍是偏上限水平。全球重回“比差”逻辑,欧央行紧缩节奏继续落后美联储,美元预计继续维持强势,而欧元面临下行压力,需求偏弱+美元强势压制商品价格。

美国紧缩忧虑回摆

全球经济衰退担忧和美联储紧缩预期的阶段性缓和,成为此前两个月美元走弱、美债美股双双走强的核心逻辑,但是近期经济数据和美联储7月FOMC会议纪要暗示这两方面逻辑再次变化。一方面,美国经济目前仍有韧性,产出回升,超额储蓄下的消费是主要支撑,劳动力市场偏紧也增加了居民部门对收入的乐观预期,美国的衰退交易已在阶段性淡化;另一方面,美国住房和服务业等通胀仍有粘性,美联储治理通胀仍有压力,市场对美联储会很快降息的预期正在回摆。美联储7月FOMC上表现出的更加“数据依赖”就更倾向于偏鹰派的一面,“higher for longer”的预期正在形成。

欧洲衰退担忧加剧

欧洲能源危机仍较为严峻,北溪1号缩减供气是地缘冲突和能源安全的缩影,而俄气公司潜在断供亦触发欧洲市场的避险情绪,天然气和电价则续创历史新高。此外,高温和干旱天气拖累效应显现,欧洲河流低水位问题制约能源和商品供应,农产品产量受损。油价高位震荡,伊核谈判进展+原油超预期去库存多空博弈。欧洲生产弱、服务强+能源危机推升通胀→经济增长预期回落,而通胀高点未至,滞胀格局延续。通胀高压下“衰退式加息”难免,而欧央行紧缩节奏继续落后美联储,欧元面临下行压力。

比差逻辑下,海外再现紧缩交易

欧洲滞胀+美国紧缩,短暂“夏日狂欢”结束,全球资产再现“紧缩交易”。美股仍将面对估值+盈利+回购三重压力,提防二次探底风险。技术面上美股持续时间和幅度都达到历史熊市反弹的平均水平,情绪面对美股的支撑也将弱化,资金面看本轮美股反弹主要是空头回补而缺乏实际多头。美债收益率预计以高位震荡为主,如果Jackson Hole会议没有增量鹰派信息,3.2%可能仍是阶段性偏上限水平。全球重回“比差”逻辑,美联储几乎是唯一有意愿且有能力持续加息的央行,美元预计继续维持强势。需求偏弱+美元强势压制商品价格,不过多数商品库存偏低,供给收紧后仍可能具有向上弹性。

风险提示:欧美经济衰退超预期;俄乌局势持续紧张。

全球市场重回“比差”逻辑

8月以来,全球大类资产表现相比此前再度反转,美债、商品、美股依次走弱,美元继续创近20年来新高,欧元跌破平价。我们将尝试从美国与欧洲两方面展开,分析市场表现背后隐含的预期变化,并对后市做简单展望。

关键词: 后市如何

相关推荐

- 【当前独家】全球市场重回“比差”逻辑,后市如何交

-

焦点速讯:供需格局保持宽松,进口矿价格偏弱运行

焦点速讯:供需格局保持宽松,进口矿价格偏弱运行 -

当前聚焦:迈向家装新“石”代

当前聚焦:迈向家装新“石”代 -

加强项目库管理!贺州从严从实履行监督首责促进乡村

加强项目库管理!贺州从严从实履行监督首责促进乡村 -

桂林市秀峰区干部下沉联企纾困 助力企业高质量发展

桂林市秀峰区干部下沉联企纾困 助力企业高质量发展 -

当前简讯:擦亮英山“南大门”,努力将南河镇打造成

当前简讯:擦亮英山“南大门”,努力将南河镇打造成 -

观天下!天然气“引爆”欧洲大陆!小摩:年底欧洲通

观天下!天然气“引爆”欧洲大陆!小摩:年底欧洲通 -

头条:认真贯彻落实自治区党委书记刘宁在岑溪调研时

头条:认真贯彻落实自治区党委书记刘宁在岑溪调研时 -

当前速递!二次出让,陇西县宏胜采石建筑用花岗岩矿

当前速递!二次出让,陇西县宏胜采石建筑用花岗岩矿 - 总量为1216万元!凭祥市40个村(社区)率先实现村集

-

最高奖金6.5万元!乐业猕猴桃直播带货挑战赛活动启动

最高奖金6.5万元!乐业猕猴桃直播带货挑战赛活动启动 -

全球短讯!西澳东莱弗敦稀土矿钻探取得新发现

全球短讯!西澳东莱弗敦稀土矿钻探取得新发现 -

当前速递!欧洲能源危机愈演愈烈:欧洲天然气一度大

当前速递!欧洲能源危机愈演愈烈:欧洲天然气一度大 - 当前要闻:艾芬豪矿业公司二季度盈利创纪录

-

世界报道:望仙谷昔日石材矿区再登央视!践行“两山

世界报道:望仙谷昔日石材矿区再登央视!践行“两山 -

通讯!麻城石材铁海联运班列再拓新通道,“麻城-宁

通讯!麻城石材铁海联运班列再拓新通道,“麻城-宁

热点图集

-

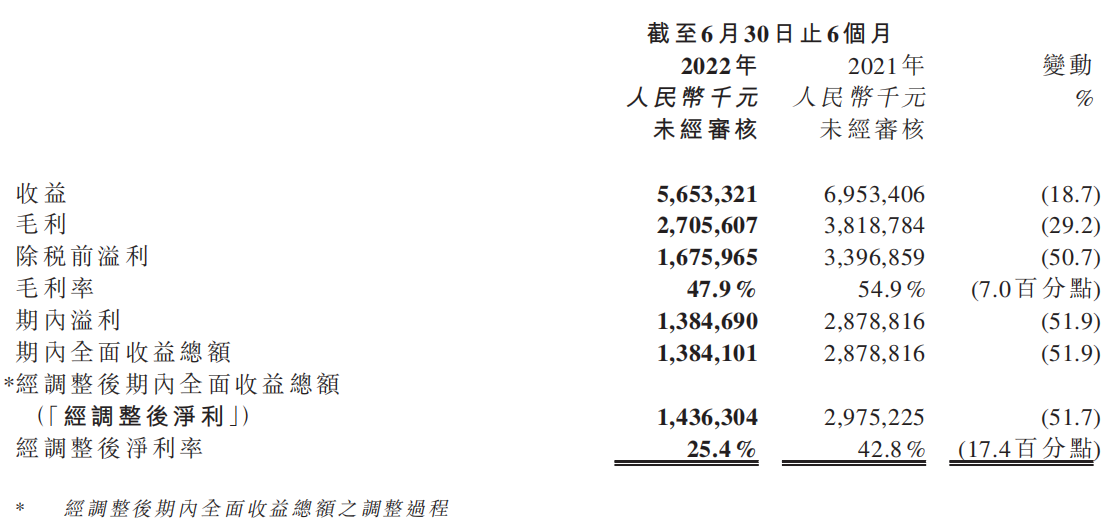

思摩尔国际公布中期业绩 2022年中期净利下降51.7%

思摩尔国际公布中期业绩 2022年中期净利下降51.7% -

天润科技拟设立两家全资子公司 扩大经营规模、开拓

天润科技拟设立两家全资子公司 扩大经营规模、开拓 -

基金公司营销重心转移至存量基金 增设C类份额

基金公司营销重心转移至存量基金 增设C类份额 - 焦点速讯:供需格局保持宽松,进口矿价格偏弱运行

-

全球微头条丨日本宣布重返核电?运营商东京电力公司

全球微头条丨日本宣布重返核电?运营商东京电力公司 -

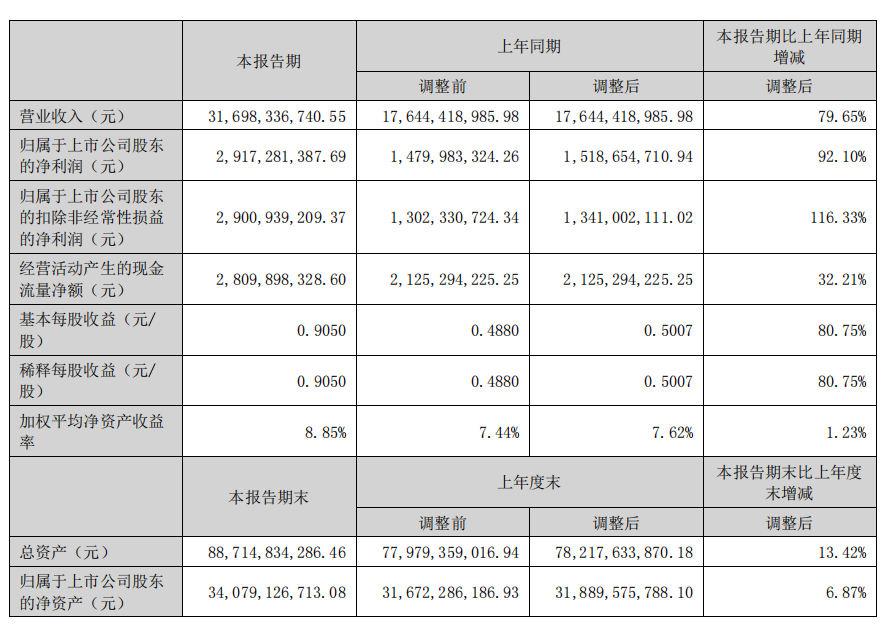

快消息!创纪录!天合光能210+N型组件效率达24.24%

快消息!创纪录!天合光能210+N型组件效率达24.24% -

爱尔眼科前十大重仓股名单出炉 二季度加仓466.2万股

爱尔眼科前十大重仓股名单出炉 二季度加仓466.2万股 - 当前聚焦:迈向家装新“石”代

- 【当前独家】全球市场重回“比差”逻辑,后市如何交

-

关注小店生存和发展,为小商户排忧解难,是小店邦的

关注小店生存和发展,为小商户排忧解难,是小店邦的 -

中基协发布7月私募资管产品备案月报:新设规模210.7

中基协发布7月私募资管产品备案月报:新设规模210.7 -

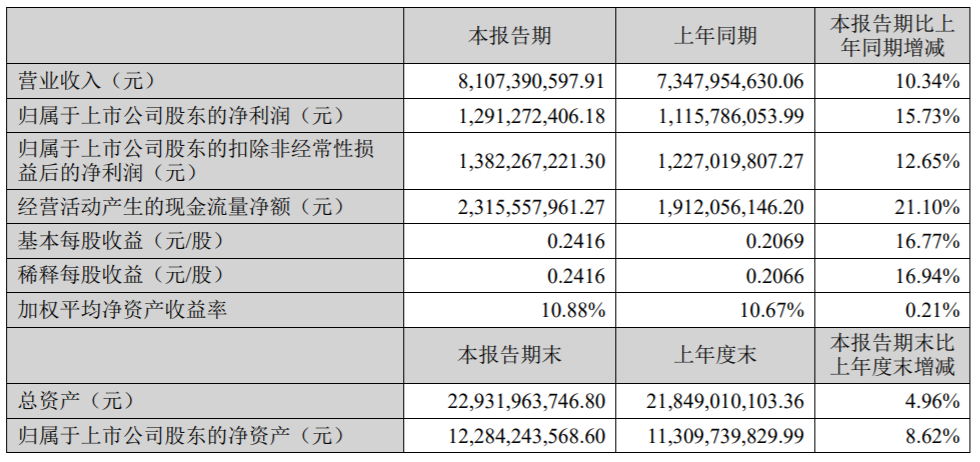

TCL中环上半年净利29.17亿元 同比增长92.1%

TCL中环上半年净利29.17亿元 同比增长92.1% -

长沙银行获银保监会批准 拟发行不超110亿元可转债

长沙银行获银保监会批准 拟发行不超110亿元可转债 -

信用卡逾期严重银行会怎么办?信用卡逾期银行收违约

信用卡逾期严重银行会怎么办?信用卡逾期银行收违约 -

19年坚持深耕痘肌问题, DR.WU杏仁酸助痘肌人群重

19年坚持深耕痘肌问题, DR.WU杏仁酸助痘肌人群重 -

信用卡逾期银行不愿意分期怎么办?信用卡没有逾期能

信用卡逾期银行不愿意分期怎么办?信用卡没有逾期能