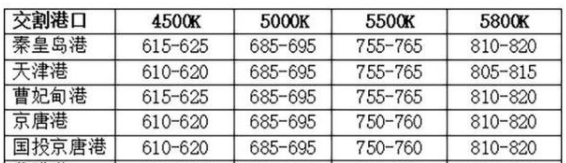

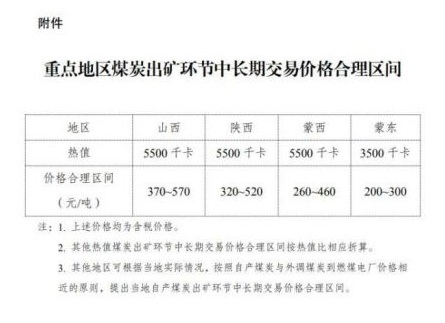

兰格点评:“爆单”的工程机械带动“钢需”?

下游数据:

据中国工程机械工业协会统计数据显示,2022年2月份,26家挖掘机制造企业销售各类挖掘机24483台,同比下降13.5%;其中国内17052台,同比下降30.5%;出口7431台,同比增长97.7%。2022年2月份,22家装载机制造企业销售各类装载机8882台,同比增长16.3%;其中国内市场销量5669台,同比增长6.02%;出口销量3213台,同比增长40.2%。

兰格点评:

今年以来,多地重大项目集中开工,投资规模力度明显加大,从投向领域来看,基础设施建设尤其是新基建成为重要发力点,工程机械行业的兴衰将是其最为直接的晴雨表。

从挖掘机和装载机销量数据来看,受超前基建投资以及诸多利好政策出台影响,2月挖掘机销量同比降幅持续收窄,26家挖掘机制造企业销售各类挖掘机24483台,同比下降13.5%,降幅环比收窄6.9个百分点(详见图1);其中国内17052台,同比下降30.5%,降幅环比收窄17.8个百分点;出口7431台,同比增长97.7%,增幅环比收窄7.2个百分点。从单月国内挖掘机销量数据来看,今年2月份国内挖掘机销量处于近4年以来中等偏上的水平,表明国内挖掘机市场逐步回归正常。

图12017-2022年挖掘机销量

从国内挖掘机销量的细分数据来看,2月份国内市场小挖销量为11515台,同比下降20.7%,降幅环比收窄21.3个百分点;中挖销量为4000台,同比下降46.1%,降幅环比收窄11.8个百分点;大挖销量1537台,同比下降40.9%,降幅环比收窄14.5个百分点。通常来说,大型挖掘机应用于矿山开采、大型基建项目,中型挖掘机用于房地产、基建等工程项目,小型挖掘机主要用于农村建设、房屋改建、市政等项目。2月份国内小型挖掘机代表的市政建设领域呈现持续性的恢复,而中大型挖掘机代表的基建与房地产领域恢复进程不及预期。

而同期装载机销量同比由降转升,2月份22家装载机制造企业销售各类装载机8882台,同比增长16.3%,同比增速环比转正(详见图2);其中国内市场销量5669台,同比增长6.02%,同比增速环比转正;出口销量3213台,同比增长40.2%,增幅环比收窄12个百分点。从单月国内装载机销量数据来看,今年2月份国内装载机销量处于近4年以来的高位水平,表明国内装载机市场较为“火爆”。

图22017-2022年装载机销量

2月份中国小松挖掘机开工小时数结束连续10个月同比下滑态势,同比增速首次转正。这是由于稳增长政策传导存在一定的滞后性,相关工程的开工及施工进度受到一定的制约。2022年,我国将围绕国家重大战略部署和“十四五”规划,适度超前开展基础设施投资。中央预算内投资安排6400亿元,高于过去两年分别为6000亿、6100亿元的水平,主要用于超前开展水利工程、燃气管道改造、能源基建、雄安新区等基础设施投资。同时,今年拟安排地方政府专项债券3.65万亿元,与去年额度持平,主要用于项目后续融资、农村建设、城市更新等惠民工程。这些资金的发放与到位将有效的起到投资的撬动作用,进入3月份以来,部分工程机械制造企业出现了“爆单”的现象,反映了全国各地项目工程前期需求发力,后期工程项目有望呈现“热火朝天”开展局面。由此可以预见工程机械销量的好转将直接带动相关制造用钢的需求,同时也间接的带来了相关基建、地产及市政领域的建筑用钢的需求。(兰格钢铁研究中心,葛昕,转载请注明出处)

关键词: 兰格钢铁

相关推荐

-

环渤海港口锚地船舶增加 下游用户采购拉运保持积极

环渤海港口锚地船舶增加 下游用户采购拉运保持积极 -

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五”

热点图集

-

蚂蚁庄园3月1日问题答案:成语糟糠之妻中的糟糠指的

蚂蚁庄园3月1日问题答案:成语糟糠之妻中的糟糠指的 -

9日铁矿石期货收盘价812.5元跌3.85%

9日铁矿石期货收盘价812.5元跌3.85% -

我仰望你看过的星空是什么歌?谁作词谱曲并演唱的?

我仰望你看过的星空是什么歌?谁作词谱曲并演唱的? - 铁矿期货下挫近4% 现货供需变动不大

- 兰格点评:“爆单”的工程机械带动“钢需”?

-

容易消化不良,胃胀气?该从一些小事开始,做出一些

容易消化不良,胃胀气?该从一些小事开始,做出一些 -

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你

早泄成生育难题?国产早泄药爱廷玖(大犀牛)助你 -

不拘一格纳贤才,千金豪情谋强军 ——摄星智能开启

不拘一格纳贤才,千金豪情谋强军 ——摄星智能开启 - 联合精密:建立较强业务优势 获得知名客户认可

-

融贯中西,妙趣“郁”共:郁锦香酒店解锁高端品牌投

融贯中西,妙趣“郁”共:郁锦香酒店解锁高端品牌投 -

小熊电器围绕人的需求持续创新,引领小家电市场变革

小熊电器围绕人的需求持续创新,引领小家电市场变革 -

为什么要扩大内需?扩大内需的必要性及难点是什么?

为什么要扩大内需?扩大内需的必要性及难点是什么? -

什么是纽交所指数?在纽约证券交易所上市的中国企业

什么是纽交所指数?在纽约证券交易所上市的中国企业 -

汇通快递与百世快递是一家公司的吗?主要有哪些业务

汇通快递与百世快递是一家公司的吗?主要有哪些业务 -

稀土是什么?稀土配额出口为什么会卖那么便宜?

稀土是什么?稀土配额出口为什么会卖那么便宜? -

通货膨胀概念股是什么意思?和抗通胀概念股有什么不

通货膨胀概念股是什么意思?和抗通胀概念股有什么不