原料上涨提振胶价 天胶需求暂时稳定

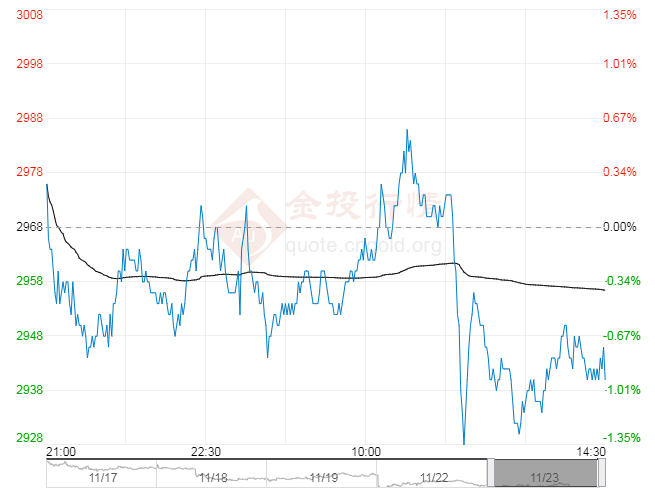

近期,沪胶连续大涨,主力合约RU2201时隔近20天重新站上15000元/吨关口。截至11月23日收盘,RU2201收报15315元/吨。短期来看,泰国南部主产区仍受雨水天气影响,原料胶水收购价格连续上涨对胶价形成提振,不过胶价快速上涨后回调压力加大。中期来看,拉尼娜天气对新胶产出形成冲击,且产区逐步向停割期过渡,在需求端基本稳定且国内库存维持低位的情况下,沪胶将偏暖运行。

原料上涨提振胶价

近期产区天气因素对于天胶影响仍然较大。目前泰国东北部产区虽进入旺产季,但作为主产区的泰国南部雨水偏多,导致割胶作业受阻。泰国皇家灌溉厅厅长巴拉波表示,综合南部国家水务管理中心的水情分析,以及气象部门降雨预报,11月23日至25日南部地区包括宋卡、素叻他尼在内的8府要严防淹水和山洪暴发。雨水天气影响下原料产出增速不及预期,当地原料收购价格连续上涨,天胶价格因此受到提振。

截至11月23日,泰国合艾市场胶水、杯胶收购价格分别为59.5泰铢/公斤、0.5泰铢/公斤,环比分别上涨6.5泰铢/公斤、0.5泰铢/公斤。

天胶需求暂时稳定

国庆假期结束后,轮胎企业生产逐步恢复,能耗双控影响逐渐减弱,进一步推动了轮胎企业开工率提升。但与往年常规水平相比,当前轮胎开工率仍存在一定差距。同时,国内终端市场仍然弱势,轮胎企业开工率提升幅度有限。整体上看,当前天胶需求暂时稳定。

数据显示,11月18日当周,国内全钢胎、半钢胎周度开工率分别为65.63%、61.18%,较2020年同期分别下降7.29个百分点、9.2个百分点。

期现库存维持低位

上周五,上期所老胶仓单集中注销出库,天胶仓单库存因此大幅下降至12万吨左右,随后虽然有所累积,但绝对量仍处于近几年同期低位。此外,青岛地区天胶库存持续去库,主要是泰国等主产区受疫情防控措施影响,码头工人出现短缺,且货柜紧张、船运费大涨等进一步令货物运输效率受限,进口船货未有明显提升,作为泰国船货主要目的地的青岛地区库存也难有明显累库。期现两端库存均处于低位,令胶价获得较强支撑。

11月23日,上期所天胶仓单库存为138770吨,较11月19日增加10600吨,较2020年同期增加62050吨。截至11月12日,青岛地区天胶样本总库存为35.38万吨,环比下降1.69万吨。其中,保税区内库存为6.41万吨,比前一周下降0.21万吨;一般贸易库存为28.97万吨,比前一周下降1.48万吨。

总体来看,近期天胶整体仍将以偏暖运行为主,建议投资者保持逢低做多思路,后期重点关注东南亚产区天气情况。

相关推荐

- 原料上涨提振胶价 天胶需求暂时稳定

-

PTA期货主力合约下跌14% 基本面有望改善

PTA期货主力合约下跌14% 基本面有望改善 -

美豆丰产利空基本消化 国内豆粕供应转紧

美豆丰产利空基本消化 国内豆粕供应转紧 -

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨 -

黑色系领涨市场 螺纹钢盘面震荡上行

黑色系领涨市场 螺纹钢盘面震荡上行 -

纯碱2201合约呈缩量减仓 多空分歧加大

纯碱2201合约呈缩量减仓 多空分歧加大 -

沪铜整体维持宽幅整理走势 四季度产量难增

沪铜整体维持宽幅整理走势 四季度产量难增 -

螺纹钢期价迎反弹 弱需求抑制钢价弹性

螺纹钢期价迎反弹 弱需求抑制钢价弹性 -

10月中国粗钢产量为7160万吨 同比下降23.3%

10月中国粗钢产量为7160万吨 同比下降23.3% -

黑色系领涨市场 全国钢市库存830.75万吨

黑色系领涨市场 全国钢市库存830.75万吨 -

煤炭供应紧张局面缓解 短纤2201合约跌幅超20%

煤炭供应紧张局面缓解 短纤2201合约跌幅超20% -

沥青期货2112合约呈放量减仓 持仓出多减空增态势

沥青期货2112合约呈放量减仓 持仓出多减空增态势 -

下游甲醇需求明显回暖 主港维持去库状态

下游甲醇需求明显回暖 主港维持去库状态 -

钢材成本重心不断下移 螺纹钢跌势放缓

钢材成本重心不断下移 螺纹钢跌势放缓 -

铁矿石现货供应相对宽松 全国钢市库存830.75万吨

铁矿石现货供应相对宽松 全国钢市库存830.75万吨 -

迁安市推进重点项目建设 提升实体经济发展效益

迁安市推进重点项目建设 提升实体经济发展效益

热点图集

- 原料上涨提振胶价 天胶需求暂时稳定

-

“娅茜优艾”董事长受邀参加中针会新闻发布会 努力

“娅茜优艾”董事长受邀参加中针会新闻发布会 努力 - PTA期货主力合约下跌14% 基本面有望改善

- 美豆丰产利空基本消化 国内豆粕供应转紧

-

上海庆怡科技旗下产品-BTL美修斯获城市生活大奖

上海庆怡科技旗下产品-BTL美修斯获城市生活大奖 - 电煤供应水平大幅提升 全国电厂存煤达1.47亿吨

- 黑色系领涨市场 螺纹钢盘面震荡上行

-

【SNEC2021】浙江奔一荣获组委会重磅奖项“吉瓦级金

【SNEC2021】浙江奔一荣获组委会重磅奖项“吉瓦级金 -

北京全市各区新增上线10514个电子收费车位

北京全市各区新增上线10514个电子收费车位 -

浦发银行发布声明 再度回应2.95亿存款质押事件

浦发银行发布声明 再度回应2.95亿存款质押事件 -

中国海外发展披露公告 全资附属公司将发行不超29亿

中国海外发展披露公告 全资附属公司将发行不超29亿 -

嘉银金科发布三季度财报 实现营业收入5.77亿元

嘉银金科发布三季度财报 实现营业收入5.77亿元 -

世界华文媒体(00685.HK):张裘昌不再担任薪酬委员会

世界华文媒体(00685.HK):张裘昌不再担任薪酬委员会 - 天福(06868)11月24日斥资6.19万港元回购1.1万股

- 美瑞健康国际(02327.HK)11月24日耗资88.52万港元回

- 腾讯:正持续升级APP对用户权益保护的各项措施