螺纹钢期价迎反弹 弱需求抑制钢价弹性

随着市场氛围的逐步回暖,螺纹钢期价迎来一波反弹,各地现货价格也录得不同程度上涨。笔者认为,虽然低供应给予钢价支撑,但利好效应边际减弱,叠加需求端表现不佳,整体上,钢价继续上行驱动力不强,后市仍将低位振荡运行。

钢厂利润逐步改善

限产政策抑制叠加钢厂主动减产,螺纹钢周度产量近期持续下降,最新值为270.50万吨,较10月末值下降20.06万吨,同比降幅高达24.86%,供应延续低位,给予钢价支撑。不过,1—10月国内粗钢产量同比下降0.7%,已实现全年平控目标,预计后续限产加严可能性不大,而北方采暖季和冬奥会期间限产对建筑钢材影响相对有限,若无华东钢厂限产配合,供应端利好效应会边际减弱。

此外,因前期焦炭价格处于高位,若考虑原料库存周期情况,多数钢材品种的吨钢利润呈现出亏损状态,使得近期亏损钢厂数量增加,钢联247家样本钢厂中盈利钢厂占比降至42.86%,创下有该数据以来的新低,因而出现部分地区钢厂主动减产的情况。然而,需要注意的是,焦炭价格近期已大幅下调,短期连降7轮,降幅高达1400元,而废钢价格同样在快速下跌,钢厂未来盈利状况将会好转,即期成本核算下,华东螺纹钢长流程吨钢利润已超过800元,短流程(峰电)吨钢利润也超过400元,预计建筑钢厂主动减产难以持续。

弱需求抑制钢价弹性

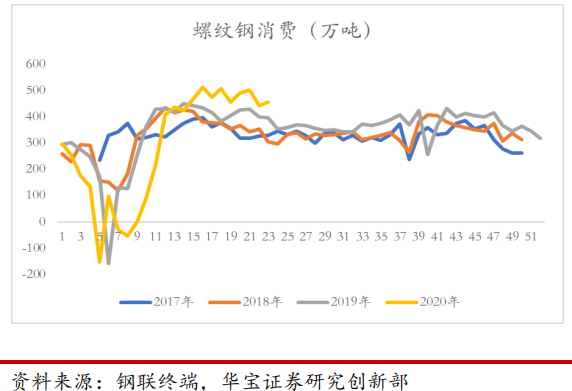

供应利好效应减弱,市场交易逻辑转向需求侧,而高频指标显示螺纹钢需求表现确实不佳。截至11月19日当周,周度表需为305.02万吨,同比降幅为29.34%,而全国主要贸易商建筑钢材成交量的周度均值为19.00万吨,已连续两周回升,但同比降幅仍高达16.34%,可见螺纹钢需求同比降幅显著。此外,随着北方步入冬季,终端需求还将季节性走弱,弱势需求仍将抑制钢价弹性。

拉长周期来看,地产用钢需求隐忧未缓解。国家统计局数据显示,10月地产数据降幅显著,1—10月房地产开发投资累计同比增长7.2%,增速下降1.6个百分点,而10月单月同比更是下降14.77%;其他分项同样大幅下降,房屋新开工、施工、竣工面积单月同比分别下降33.1%、27.1%、20.6%。与此同时,销售端同样表现不佳,10月商品房销售面积和销售同比分别下降21.7%、22.7%,继续刷新单月同比新低,而高频成交数据房屋销售改善有限。此外,基建端利好有限,尽管近两个月专项债发行速度加码,但未传导至基建投资上,10月同比下降2.5%,而高频沥青开工率和水泥磨机开工率也维持低位。

成本端利好有限

即期成本核算下,主要钢材品种吨钢利润维持高位,使得钢厂复产预期强烈,进而使得原料相关品种期价迎来强势反弹,其中尤以铁矿石涨幅最明显。不过,全年限产政策暂未放松,且北方钢厂仍面临采暖季和冬奥会限产,原料需求难有实质性改善,因而成本端利好效应难持续。同时,国内铁矿石到货回升,而全球矿石发运重回高位,叠加国内矿石港口库存居高不下,铁矿石供应相对宽松,钢价继续上行驱动力不强。

综上所述,一方面,钢厂主动减产带来产量下降,低供应给予钢价支撑;另一方面,随着利润的逐步改善,钢厂进一步减产意愿不强,供应利好效应有限,叠加需求端表现不佳,钢价上方受到压制。整体上,供需双弱格局下,钢价仍以低位振荡运行为主,后市重点关注需求和地产政策变化情况。

相关推荐

- 螺纹钢期价迎反弹 弱需求抑制钢价弹性

-

10月中国粗钢产量为7160万吨 同比下降23.3%

10月中国粗钢产量为7160万吨 同比下降23.3% -

黑色系领涨市场 全国钢市库存830.75万吨

黑色系领涨市场 全国钢市库存830.75万吨 -

煤炭供应紧张局面缓解 短纤2201合约跌幅超20%

煤炭供应紧张局面缓解 短纤2201合约跌幅超20% -

沥青期货2112合约呈放量减仓 持仓出多减空增态势

沥青期货2112合约呈放量减仓 持仓出多减空增态势 -

下游甲醇需求明显回暖 主港维持去库状态

下游甲醇需求明显回暖 主港维持去库状态 -

钢材成本重心不断下移 螺纹钢跌势放缓

钢材成本重心不断下移 螺纹钢跌势放缓 -

铁矿石现货供应相对宽松 全国钢市库存830.75万吨

铁矿石现货供应相对宽松 全国钢市库存830.75万吨 -

迁安市推进重点项目建设 提升实体经济发展效益

迁安市推进重点项目建设 提升实体经济发展效益 -

中长期供应利好仍存 燃料油重心有望上移

中长期供应利好仍存 燃料油重心有望上移 -

黑色系多个品种走势震荡 跌速跌幅均超预期

黑色系多个品种走势震荡 跌速跌幅均超预期 -

港口累库不及预期 甲醇价格企稳反弹

港口累库不及预期 甲醇价格企稳反弹 -

玻璃期货主力合约2201持续暴跌 累库压力凸显

玻璃期货主力合约2201持续暴跌 累库压力凸显 -

马钢转型升级迈进一步 新特钢工程项目开工

马钢转型升级迈进一步 新特钢工程项目开工 -

菜籽进口成本高企不下 国内菜粕货源继续偏紧

菜籽进口成本高企不下 国内菜粕货源继续偏紧 -

2112合约呈缩量减仓 LPG空头力量略胜一筹

2112合约呈缩量减仓 LPG空头力量略胜一筹

热点图集

- 螺纹钢期价迎反弹 弱需求抑制钢价弹性

- 10月中国粗钢产量为7160万吨 同比下降23.3%

- 黑色系领涨市场 全国钢市库存830.75万吨

-

福昕软件公布报告书 拟集中竞价回购公司股份

福昕软件公布报告书 拟集中竞价回购公司股份 -

关注互联网诊疗①互联网诊疗规范化发展进程再提速

关注互联网诊疗①互联网诊疗规范化发展进程再提速 -

头皮健康市场前景广阔,根源堂品牌异军突起

头皮健康市场前景广阔,根源堂品牌异军突起 -

瑞松科技发布股东减持公告 厦门恒兴拟减持股份不超

瑞松科技发布股东减持公告 厦门恒兴拟减持股份不超 -

生态环境部公开征求意见 加大落后产能淘汰力度

生态环境部公开征求意见 加大落后产能淘汰力度 - 重启世界最大船厂!现代重工订单爆满

- 1-10月我国公路水路交通固定资产投资同比增4.8%

- 中煤协关于征求《煤炭工业“十四五”安全高效煤矿建

- 快讯:24日郑州镀锌管市场价格暂稳

-

国家电网发布消息 省间电力现货交易规则印发

国家电网发布消息 省间电力现货交易规则印发 -

共话国际服贸盛会,振东制药大放异彩

共话国际服贸盛会,振东制药大放异彩 -

紫金农商行发布稳股方案实施公告 增持主体集中竞价

紫金农商行发布稳股方案实施公告 增持主体集中竞价 -

深圳元培商学院获得AAA级信用企业

深圳元培商学院获得AAA级信用企业