下游甲醇需求明显回暖 主港维持去库状态

供需双升

目前,甲醇成本支撑逻辑渐入尾声,定价逻辑将重新回归基本面。不过,受到煤价的约束,短期甲醇仍将将保持振荡整理状态。操作上,单边建议观望为主,套利方面可选择01—05合约的正套操作。

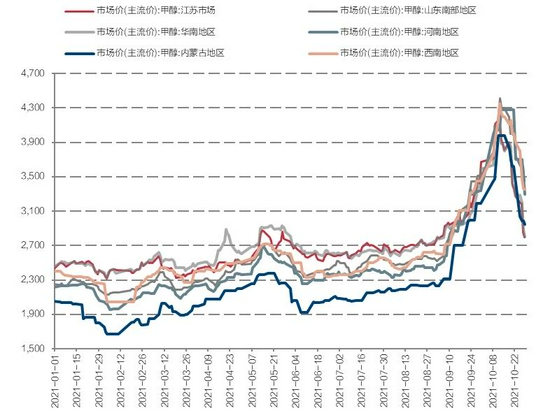

目前,煤制甲醇利润有所恢复,西北地区的煤制甲醇装置重启和提升负荷较多,西北地区的甲醇开工率较上月同期增加1.4%。受限气保供和环保限产的影响,部分山西和西南地区的焦炉气和天然气制甲醇装置开始停车或降负运行,但是前期预计的几套天然气制甲醇装置停车检修尚未如期兑现,仅有一套青海中浩的60万吨/年气头甲醇装置于11月11日开始停车检修。而内蒙古易高、榆林凯越、兖矿国宏和内蒙古久泰等装置开始陆续重启或提负运行。整体来看,甲醇的供应边际短期还有增强预期。

内地出现累库现象

得益于供应量的增加,内地出现持续累库现象。目前,西北和全国地区的甲醇库存已经连续7周增加,截至11月18日,分别在20.58万吨和43.61万吨。尽管上周内蒙古地区长约贸易商稳步提货,西北和全国整体库存有所降低,但是仍维持3年内同期高位。这主要有两方面的原因:一方面是西北地区部分一体化烯烃装置在外卖甲醇;另一方面是西北地区的“能耗双控”力度减弱,甲醇开工率有所回升。目前,产区库存压力较大,毕竟液体不好存储,对生产危化液体的厂家而言,一旦憋罐就非常危险,所以厂家对持续的累库也较为敏感,不排除因库存压力加大而甩货的行为。在产区库存不出清的状态下,内地甲醇价格将会维持弱势状态。

下游需求明显回暖

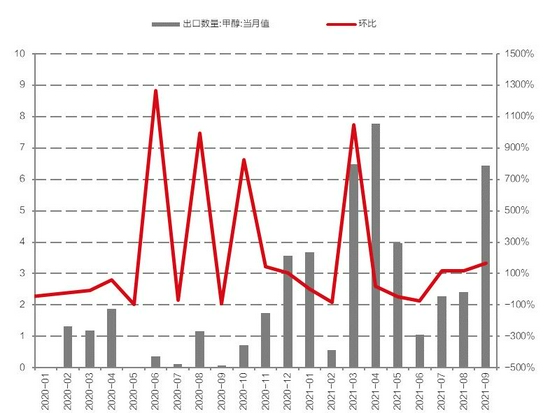

根据测算,甲醇的传统下游甲醛开工率为48.1%,较上月同期上涨1.14%,而MTO/MTP的开工率则从66.14%上升至67.83%,这也带动整个甲醇下游综合甲醛开工率的上涨,涨幅在1.55%。传统需求方面,由于山东地区限电及限汽政策进入尾声,部分甲醛装置负荷有所提升,甲醛的开工率出现明显上行。受益于下游PTA、醋酸酯、醋酸乙烯等需求面的支撑,醋酸开工率大幅上涨4.56%,醋酸利润也是维持了近3年内极高的位置。

新兴需求方面,受甲醇价格持续回落的影响,MTO的利润出现大幅回升,华东沿海地区MTO装置亏损幅度持续缩小,内地MTO装置已开始盈利。前期停车的江苏盛虹斯尔邦MTO装置现已恢复运行,中煤蒙大也已提负至九成运行。整体来看,甲醇下游需求出现了明显的回暖迹象。

主港维持去库状态

随着下游需求的回暖,港口开始进行季节性去库。由于前期滞港加封航,并且部分港口货源持续倒流至内地,江苏重要库区的提货速度提升明显,港口的去库幅度较大。而近期部分进口浮仓船货开始卸货入罐,MTO企业库存较上月有所增加(在80.1万吨)。不过,由于华东沿海MTO装置重启后刚需补货尚可,并且有市场消息称,伊朗一套165万吨/年的甲醇装置故障停车检修,预期到港量将大大减少。由此预计,后续主港库存仍将维持去库状态。

基于以上分析,笔者认为,目前甲醇成本支撑逻辑渐入尾声,定价逻辑将重新回归基本面。供需双增的基本面虽然较为偏中性,但是受到煤价的约束,短期甲醇仍将维持振荡整理格局。操作上,单边建议观望为主,套利方面可选择01—05合约正套谨慎操作,或逢高获利了结。

相关推荐

- 下游甲醇需求明显回暖 主港维持去库状态

-

钢材成本重心不断下移 螺纹钢跌势放缓

钢材成本重心不断下移 螺纹钢跌势放缓 -

铁矿石现货供应相对宽松 全国钢市库存830.75万吨

铁矿石现货供应相对宽松 全国钢市库存830.75万吨 -

迁安市推进重点项目建设 提升实体经济发展效益

迁安市推进重点项目建设 提升实体经济发展效益 -

中长期供应利好仍存 燃料油重心有望上移

中长期供应利好仍存 燃料油重心有望上移 -

黑色系多个品种走势震荡 跌速跌幅均超预期

黑色系多个品种走势震荡 跌速跌幅均超预期 -

港口累库不及预期 甲醇价格企稳反弹

港口累库不及预期 甲醇价格企稳反弹 -

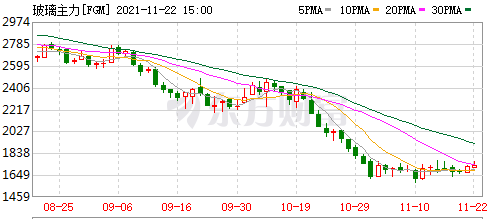

玻璃期货主力合约2201持续暴跌 累库压力凸显

玻璃期货主力合约2201持续暴跌 累库压力凸显 -

马钢转型升级迈进一步 新特钢工程项目开工

马钢转型升级迈进一步 新特钢工程项目开工 -

菜籽进口成本高企不下 国内菜粕货源继续偏紧

菜籽进口成本高企不下 国内菜粕货源继续偏紧 -

2112合约呈缩量减仓 LPG空头力量略胜一筹

2112合约呈缩量减仓 LPG空头力量略胜一筹 -

预期天胶产量将恢复性增长 需求边际好转

预期天胶产量将恢复性增长 需求边际好转 -

螺纹钢期货延续弱势 现货市场供需面稳定

螺纹钢期货延续弱势 现货市场供需面稳定 -

国内沥青现货市场快速好转 价格振荡走高

国内沥青现货市场快速好转 价格振荡走高 -

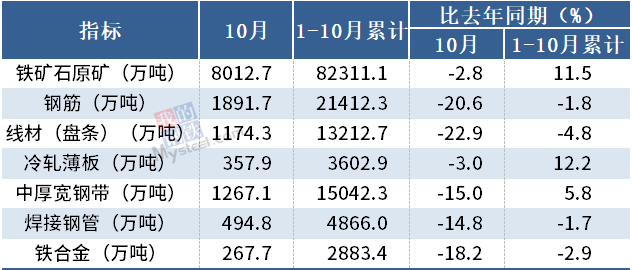

10月中国钢筋产量为1891.7万吨 同比下降20.6%

10月中国钢筋产量为1891.7万吨 同比下降20.6% -

供需矛盾再扩大 短期PTA期价或弱势振荡

供需矛盾再扩大 短期PTA期价或弱势振荡

热点图集

-

严一集团承建的中建二局项目正在有序进行中

严一集团承建的中建二局项目正在有序进行中 - 下游甲醇需求明显回暖 主港维持去库状态

-

中石化厦门机关志愿服务全力保障市场供应

中石化厦门机关志愿服务全力保障市场供应 - 黑吉辽蒙签订生态环境执法联动协议

- 国安国际(00143.HK)委任开元信德为新核数师

- 美股三大指数高开

- 美股三大股指集体高开 道指涨0.35%

- 开盘:美股小幅高开,银行股走强

- 威讯控股(01087)拟折让20.21%配售3300万股 净筹4800万港元

- 元宇宙带火的Roblox值得追高买入吗?

- 达力普控股(01921)根据购股权发行60万股

- 商汤科技通过港交所上市聆讯

- 海信视像:多元的激光显示产品及解决方案矩阵基础已

- 1-10月电动剃须刀零售量同比下降5.1%-网

- 中国海外发展拟发行不超29亿元公司债券

- 云南文山州11月集中开工项目32个,总投资117亿元