钢材成本重心不断下移 螺纹钢跌势放缓

脱壳后的花生

四季度开始,受煤炭价格持续下跌拖累,钢材成本重心不断下移,地产和基建投资疲弱引发市场对钢材需求崩塌的预期,在悲观的现实和预期共振下,国庆节后螺纹钢价格开启单边下跌行情,主力合约从10月12日的5870元/吨,最低跌至11月10日的4026元/吨,下跌近两千元,跌幅高达31%。进入11月下旬,主力大幅移仓2105合约后盘面跌势放缓,前期悲观情绪集中释放,未来供需预期将有边际好转,螺纹钢价格或将企稳振荡运行。

宏观方面,10月主要经济指标继续下行:固定资产投资增速持续放缓、地产投资受融资约束和销售下滑拖累回落、基建受制于专项债发行较缓表现偏弱,经济内生增长动能不足。进出口方面,10月出口增速放缓,进口两年平均增速下行,一方面是海外供应链持续恢复使得外需有所回落,另一方面是国内工业生产走弱拖累进口出现下行。物价指数方面,PPI继续攀升,CPI环比回升,剪刀差再创新高,这意味着上游价格向下游传导不畅,影响企业投资意愿,对工业生产形成负反馈。

供应端,统计局数据,1—10月国内粗钢产量87704万吨,同比下降0.7%,其中10月当月粗钢产量7158万吨,同比降23.3%,单月降幅再创年内新低。钢联周度产量数据,11月以来螺纹钢产量周均降幅22%,在采暖季环保限产和钢厂低利润主动检修因素下,供应端持续低位运行,年初提出的全年粗钢产量平控目标不仅提前完成,预计全年还有2%左右的降幅。展望明年,双碳目标下钢铁产业将继续推进低碳发展趋势,粗钢产量也将进入10亿吨左右的峰值区域波动,明年一季度在冬奥会以及采暖季限产的共同作用下,产量仍将持续收紧状态,供应端对价格将有一定支撑。

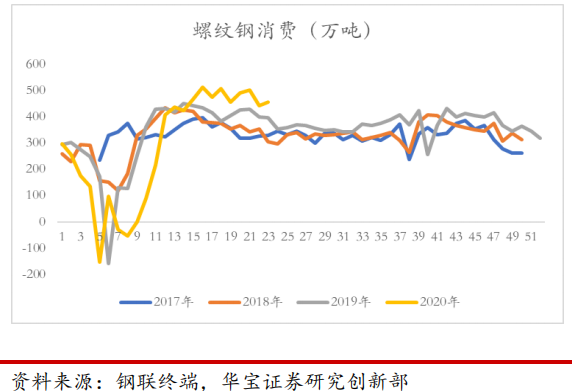

需求端,从今年5月开始包括挖机销量、水泥产量、铁路公路固定资产投资在内的下游指标均呈现负增长,建筑钢材成交也显著低于往年同期水平,螺纹钢表观消费增幅开始转负,反映经济下行对钢铁需求产生明显压力。但由于三季度粗钢压产执行力度较强,市场重点围绕在压产限电等供应端收缩的多头逻辑,并未对需求走弱给予太多关注。随着9月个别房企出现信用违约风险,地产投资下行压力逐渐浮出水面,进而引发市场对明年建筑用钢需求断崖式下跌的悲观预期,远月螺纹价格跌幅较大。

具体看地产数据,在“房住不炒”总基调下,资金流向房地产比例不断减少,中长期看地产融资是在见顶回落阶段。1—10月房地产开发资金来源累计增加8.8%,前值为11.1%,其中国内贷款、自筹资金和其他资金来源继续回落,降幅最大的是定金及预收款和个人按揭贷款,从销售端数据也可以验证:1—10月商品房销售面积增速7.3%,回落4.0个百分点,当月增速已连续四个月负增长,其中期房销售增速拖累最大,而期房销售又是房企商品房销售和回笼资金的主要来源。因此,前端融资难叠加销售回款慢,地产投资下行压力明显,全年增速单边回落,当月增速连续两月为负,后期仍需关注居民购房意愿、地产销售表现和房企开工进度等指标。

总体来看,螺纹钢需求下行和成本塌陷逻辑已在盘面充分反映,产业链负反馈虽仍在继续,但上游煤焦企业亏损范围扩大,后续单边跌价态势将有所缓和,关注后续原料提降节奏。淡季现货大跌后2201合约贴水不断修复,在供应收紧和政策放松支撑下,期价持续下跌空间不大,盘面走势将转入振荡寻底阶段,单边驱动不强,建议关注远月合约正套机会。

相关推荐

- 钢材成本重心不断下移 螺纹钢跌势放缓

-

铁矿石现货供应相对宽松 全国钢市库存830.75万吨

铁矿石现货供应相对宽松 全国钢市库存830.75万吨 -

迁安市推进重点项目建设 提升实体经济发展效益

迁安市推进重点项目建设 提升实体经济发展效益 -

中长期供应利好仍存 燃料油重心有望上移

中长期供应利好仍存 燃料油重心有望上移 -

黑色系多个品种走势震荡 跌速跌幅均超预期

黑色系多个品种走势震荡 跌速跌幅均超预期 -

港口累库不及预期 甲醇价格企稳反弹

港口累库不及预期 甲醇价格企稳反弹 -

玻璃期货主力合约2201持续暴跌 累库压力凸显

玻璃期货主力合约2201持续暴跌 累库压力凸显 -

马钢转型升级迈进一步 新特钢工程项目开工

马钢转型升级迈进一步 新特钢工程项目开工 -

菜籽进口成本高企不下 国内菜粕货源继续偏紧

菜籽进口成本高企不下 国内菜粕货源继续偏紧 -

2112合约呈缩量减仓 LPG空头力量略胜一筹

2112合约呈缩量减仓 LPG空头力量略胜一筹 -

预期天胶产量将恢复性增长 需求边际好转

预期天胶产量将恢复性增长 需求边际好转 -

螺纹钢期货延续弱势 现货市场供需面稳定

螺纹钢期货延续弱势 现货市场供需面稳定 -

国内沥青现货市场快速好转 价格振荡走高

国内沥青现货市场快速好转 价格振荡走高 -

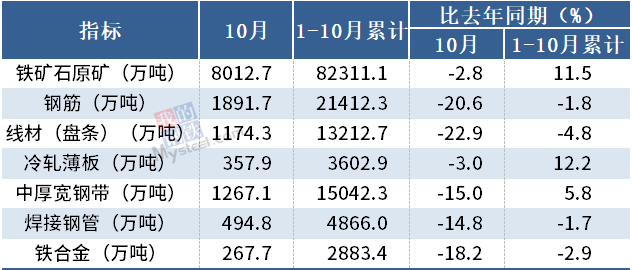

10月中国钢筋产量为1891.7万吨 同比下降20.6%

10月中国钢筋产量为1891.7万吨 同比下降20.6% -

供需矛盾再扩大 短期PTA期价或弱势振荡

供需矛盾再扩大 短期PTA期价或弱势振荡 -

煤炭价格大幅回落 国内供应偏紧需求好转

煤炭价格大幅回落 国内供应偏紧需求好转

热点图集

-

中石化厦门机关志愿服务全力保障市场供应

中石化厦门机关志愿服务全力保障市场供应 - 黑吉辽蒙签订生态环境执法联动协议

- 国安国际(00143.HK)委任开元信德为新核数师

- 美股三大指数高开

- 美股三大股指集体高开 道指涨0.35%

- 开盘:美股小幅高开,银行股走强

- 威讯控股(01087)拟折让20.21%配售3300万股 净筹4800万港元

- 元宇宙带火的Roblox值得追高买入吗?

- 达力普控股(01921)根据购股权发行60万股

- 商汤科技通过港交所上市聆讯

- 海信视像:多元的激光显示产品及解决方案矩阵基础已

- 1-10月电动剃须刀零售量同比下降5.1%-网

- 中国海外发展拟发行不超29亿元公司债券

- 云南文山州11月集中开工项目32个,总投资117亿元

- 仁德资源(08125)签订物业分租契据

- 反转了?欧盟重启韩国两大船企合并审查