黑色系领涨市场 全国钢市库存830.75万吨

◎11月23日,黑色系领涨市场,铁矿石涨近8%,硅铁、锰硅涨约5%,沪锌、沪镍等涨逾3%,郑醇、焦煤等涨超2%,豆粕、SS等涨超1%,沪铜、国际铜等小幅上涨;LPG跌逾5%,沪银、棕榈跌超3%,红枣、EB等跌超2%,豆一,豆油等跌超1%,生猪、PTA等小幅下跌。

背景1:11月23日,Mysteel预估11月中旬粗钢产量环比上旬继续下降,全国粗钢预估产量2445.74万吨,日均产量244.57万吨,环比11月上旬下降1.52%,同比下降16.82%。

背景2:11月23日,据钢银数据显示,全国钢市库存830.75万吨,周环比降3.87%。

背景3:11月23日,中国45港到港总量2462.2万吨,环比增加108.1万吨;北方六港到港总量为1127.2万吨,环比减少49.5万吨。

背景4:11月23日,河南生态环境厅发布河南省生态环境分区管控总体要求(试行),严格依法依规落实减量置换要求,置换后新上项目装备高炉不低于1200立方米,炼钢转炉不低于100吨,电炉不低于100吨(合金钢50吨),推动炼钢、炼铁主体装备大型化。

◎铁矿石涨7.81%

瑞达期货:I2201合约1小时MACD指标显示DIFF与DEA低位反弹。操作上建议,日内短线交易,注意风险控制。

广发期货:当前铁矿供需宽松格局不改,港口库存持续累库,同时2022年一季度2+26个城市依然受到限产抑制,预计铁矿石反弹高度有限。估值上,铁矿石低于成材和双焦。钢厂复产预期,或导致远月合约上铁矿强于成材。关注5月多铁矿空成材策略。

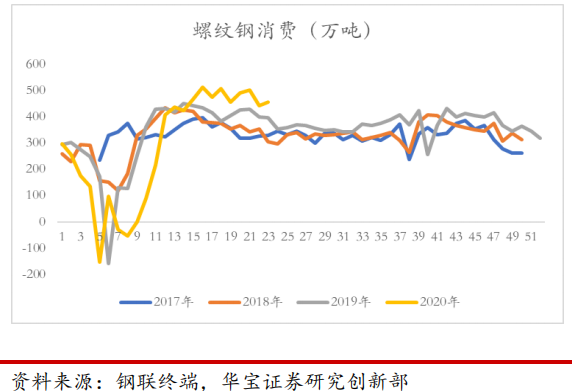

◎螺纹钢跌0.09%、热卷跌0.61%

国信期货:螺纹产量受政策影响限制,继续萎缩利多;下游开始步入淡季,但需求淡季不淡,有些微回暖。供需回暖加之期货盘面则由于此前相对低估,仍有往上修复可能。

广发期货:展望螺纹后期,11月全国粗钢产量减压任务将提前完成,12月或有节奏性复产可能,同时后期需求进入淡季,库存将累库,现货承压。预计1月合约维持震荡偏弱走势,操作上高位空单持有;再看热卷,此前在低利润下钢厂的自发检修减产,但炉料价格有触底迹象,产量或有边际增长的空间。制造业出口见顶回落,海外流动性收紧,仍然抑制热卷需求的大幅上行。预计短期将仍以震荡为主。

瑞达期货:RB2201合约1小时MACD指标显示DIFF与DEA低位反弹。操作上建议,短线于日内震荡偏多交易,注意风险控制;HC2201合约1小时MACD指标显示DIFF与DEA运行于0轴下方。操作上建议,4350-4550区间低买高抛,止损70元/吨。

◎焦煤跌2.81%、焦炭涨0.98%

国信期货:焦炭现货价格连续下跌,部分焦企出现亏损,主动生产积极性下滑,综合开工率周环比降幅明显。下游钢厂压产背景下铁水产量低位运行,黑色终端需求预期好转,带动盘面情绪回升。焦炭低位反弹,建议短线操作;部分煤矿库存累积,销售困难,主动减产。蒙古进口量环比增加。下游需求走弱,供需矛盾累积。期货盘面低位震荡运行,建议短线操作。

广发期货:煤矿出货情况有所好转,盘面存在一定短多可能,但波动会较大,建议仍以套利为主,焦化利润多单可继续持有;钢厂目前仍多继续打压原料为主,但焦炭市场心态开始出现分化,少部分投机贸易需求逐渐显现,有开始采购的意愿,盘面存在短多机会,但波动较大,焦化利润多单继续持有。

瑞达期货:JM2201合约冲高回落,小时MACD指标显示DEA与DIFF接近于0轴,关注1800一线支撑。操作建议,日内短线操作;J2201合约冲高回落,小时MACD指标显示红柱缩窄,关注2650一线支撑。操作建议,暂时观望为主。

◎沪铜涨0.37%

弘业期货:沪铜上方压力75000,下方支撑67000。今日国际铜较沪铜升水下降至290点,美元上涨外盘走势较弱。

瑞达期货:沪铜2201合约1小时MACD红柱放量。操作上,逢回调轻仓做多。

相关推荐

- 黑色系领涨市场 全国钢市库存830.75万吨

-

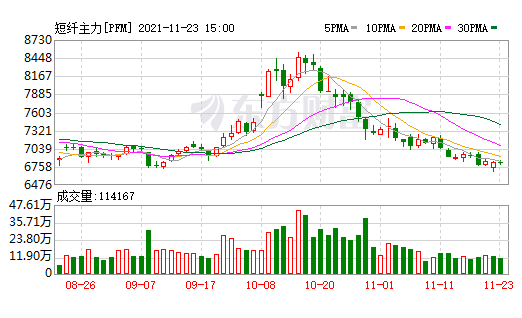

煤炭供应紧张局面缓解 短纤2201合约跌幅超20%

煤炭供应紧张局面缓解 短纤2201合约跌幅超20% -

沥青期货2112合约呈放量减仓 持仓出多减空增态势

沥青期货2112合约呈放量减仓 持仓出多减空增态势 -

下游甲醇需求明显回暖 主港维持去库状态

下游甲醇需求明显回暖 主港维持去库状态 -

钢材成本重心不断下移 螺纹钢跌势放缓

钢材成本重心不断下移 螺纹钢跌势放缓 -

铁矿石现货供应相对宽松 全国钢市库存830.75万吨

铁矿石现货供应相对宽松 全国钢市库存830.75万吨 -

迁安市推进重点项目建设 提升实体经济发展效益

迁安市推进重点项目建设 提升实体经济发展效益 -

中长期供应利好仍存 燃料油重心有望上移

中长期供应利好仍存 燃料油重心有望上移 -

黑色系多个品种走势震荡 跌速跌幅均超预期

黑色系多个品种走势震荡 跌速跌幅均超预期 -

港口累库不及预期 甲醇价格企稳反弹

港口累库不及预期 甲醇价格企稳反弹 -

玻璃期货主力合约2201持续暴跌 累库压力凸显

玻璃期货主力合约2201持续暴跌 累库压力凸显 -

马钢转型升级迈进一步 新特钢工程项目开工

马钢转型升级迈进一步 新特钢工程项目开工 -

菜籽进口成本高企不下 国内菜粕货源继续偏紧

菜籽进口成本高企不下 国内菜粕货源继续偏紧 -

2112合约呈缩量减仓 LPG空头力量略胜一筹

2112合约呈缩量减仓 LPG空头力量略胜一筹 -

预期天胶产量将恢复性增长 需求边际好转

预期天胶产量将恢复性增长 需求边际好转 -

螺纹钢期货延续弱势 现货市场供需面稳定

螺纹钢期货延续弱势 现货市场供需面稳定

热点图集

- 黑色系领涨市场 全国钢市库存830.75万吨

-

福昕软件公布报告书 拟集中竞价回购公司股份

福昕软件公布报告书 拟集中竞价回购公司股份 -

关注互联网诊疗①互联网诊疗规范化发展进程再提速

关注互联网诊疗①互联网诊疗规范化发展进程再提速 -

头皮健康市场前景广阔,根源堂品牌异军突起

头皮健康市场前景广阔,根源堂品牌异军突起 -

瑞松科技发布股东减持公告 厦门恒兴拟减持股份不超

瑞松科技发布股东减持公告 厦门恒兴拟减持股份不超 -

生态环境部公开征求意见 加大落后产能淘汰力度

生态环境部公开征求意见 加大落后产能淘汰力度 - 重启世界最大船厂!现代重工订单爆满

- 1-10月我国公路水路交通固定资产投资同比增4.8%

- 中煤协关于征求《煤炭工业“十四五”安全高效煤矿建

- 快讯:24日郑州镀锌管市场价格暂稳

-

国家电网发布消息 省间电力现货交易规则印发

国家电网发布消息 省间电力现货交易规则印发 -

共话国际服贸盛会,振东制药大放异彩

共话国际服贸盛会,振东制药大放异彩 -

紫金农商行发布稳股方案实施公告 增持主体集中竞价

紫金农商行发布稳股方案实施公告 增持主体集中竞价 -

深圳元培商学院获得AAA级信用企业

深圳元培商学院获得AAA级信用企业 - 摩根大通:10月中国的iPhone销量出现反弹

- 恒指收跌1.20% 生物医药跌幅居前