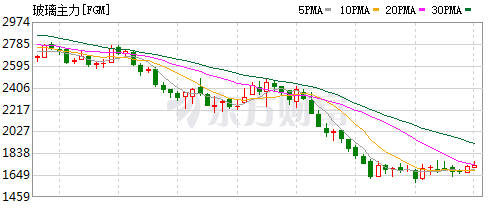

浮法玻璃生产企业库存波动回升 供应量将有所下滑

浮法玻璃生产企业库存于5月创出历史新低后波动回升,10月末库存攀升至5791万重量箱,创下年度新高。7月中旬至11月中旬,玻璃生产企业的库存累积态势与期现货价格跌势相互印证,2201合约区间跌幅一度超过1500元/吨。现货价格在房地产竣工需求预期支撑下保持坚挺,基差一度运行在1000元/吨上方的历史高位。自10月中下旬开始,由于竣工需求预期落空,现货价格快速下滑。目前,玻璃基本面运行态势边际好转,推动现货企稳和基差的进一步收敛。

现货价格企稳

玻璃现货价格近期运行在成本线附近,终端需求有所释放,带动生产企业库存从季节性高位连续两周回落。本周国内浮法玻璃样本企业库存较上周降幅加大,市场走货稍有好转,华北、华东、华中区域均有降库。分区域看,华北周内部分出货好转,京津唐部分小幅去库,沙河整体库存小幅下降,目前厂家库存约816万重量箱,贸易商库存略增,仍保持低位;华东下游提货稍有增量,局部低价货源产销良好;华中周内成交情况良好,库存降幅明显,部分降至低位;华南市场走货相对平稳,整体库存变动不大,库存增速放缓;西南周内产销小幅好转,四川库存微降;东北周内出货受降雪影响,近日出货恢复,个别厂产销良好;西北近期产销一般,加之外来低价货源冲击,多数厂库存小增。

供应量将有所下滑

浮法玻璃企业生产利润从1000元/吨上方快速回落,近期部分企业徘徊在亏损边缘。参考期货盘面的价格指引,1月玻璃生产企业的亏损比例将进一步扩大。高成本高库存低利润态势下,生产企业主动检修意愿增强。云南南华云玻350吨浮法线计划周五放水停产,市场预期的一定规模冷修正在逐步成为现实。高耗能产业节能降碳时间表路线图清晰化,平板玻璃产业在节能降碳方面将经历脱胎换骨的技术改造进程。玻璃融窑是否进行冷修,在玻璃产线运行状况、窑龄、市场变化等常规因素之外,节能降碳技术改造将成为最主要的推动因素,平板玻璃产线的冷修比例将因此而显著提升。

需求预期边际改善

浮法玻璃需求与房地产产业运行状况密切关联,近期悲观预期有所改善。从月度数据角度看,自2020年5月至2021年6月,期房销售面积均创出当月历史新高。在连续3年的销售面积高增长之后,7月开始房地产销售面积回落不影响此前累积的房地产竣工对玻璃的需求。此外,城市更新有望成为继新建商品房竣工之后玻璃需求新的增长点,城市更新带动的玻璃需求尚未被市场充分认识和计价。

综上所述,经过深度调整后,利多因素逐步显现,玻璃价格企稳、基差收敛的态势逐步形成,建议产业链中下游企业择机把握低位买入套期保值机会。

相关推荐

- 浮法玻璃生产企业库存波动回升 供应量将有所下滑

-

生猪期货2201合约反复筑底 期价有二次探底可能

生猪期货2201合约反复筑底 期价有二次探底可能 -

钢厂利润回升 铁矿石期现货价格逐步走高

钢厂利润回升 铁矿石期现货价格逐步走高 -

原料上涨提振胶价 天胶需求暂时稳定

原料上涨提振胶价 天胶需求暂时稳定 -

PTA期货主力合约下跌14% 基本面有望改善

PTA期货主力合约下跌14% 基本面有望改善 -

美豆丰产利空基本消化 国内豆粕供应转紧

美豆丰产利空基本消化 国内豆粕供应转紧 -

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨 -

黑色系领涨市场 螺纹钢盘面震荡上行

黑色系领涨市场 螺纹钢盘面震荡上行 -

纯碱2201合约呈缩量减仓 多空分歧加大

纯碱2201合约呈缩量减仓 多空分歧加大 -

沪铜整体维持宽幅整理走势 四季度产量难增

沪铜整体维持宽幅整理走势 四季度产量难增 -

螺纹钢期价迎反弹 弱需求抑制钢价弹性

螺纹钢期价迎反弹 弱需求抑制钢价弹性 -

10月中国粗钢产量为7160万吨 同比下降23.3%

10月中国粗钢产量为7160万吨 同比下降23.3% -

黑色系领涨市场 全国钢市库存830.75万吨

黑色系领涨市场 全国钢市库存830.75万吨 -

煤炭供应紧张局面缓解 短纤2201合约跌幅超20%

煤炭供应紧张局面缓解 短纤2201合约跌幅超20% -

沥青期货2112合约呈放量减仓 持仓出多减空增态势

沥青期货2112合约呈放量减仓 持仓出多减空增态势 -

下游甲醇需求明显回暖 主港维持去库状态

下游甲醇需求明显回暖 主港维持去库状态

热点图集

-

引向钢铁小微的金融活水 以“货物交付”实现风控“

引向钢铁小微的金融活水 以“货物交付”实现风控“ -

金盈所最新清退消息,2021开展回款工作通知来了

金盈所最新清退消息,2021开展回款工作通知来了 - 浮法玻璃生产企业库存波动回升 供应量将有所下滑

-

玖融网最新清退消息,2021开展回款工作通知来了

玖融网最新清退消息,2021开展回款工作通知来了 -

九牛财富最新清退消息,2021开展回款工作通知来了

九牛财富最新清退消息,2021开展回款工作通知来了 - 智奥促行业绿色可持续发展

- 航空行业将净零2050年承诺引入COP26

- 斯凯孚加速绿色低碳与智能制造转型

- 国内遇冷海外火热,工程机械企业调整市场战略-网

- 长宏国际再接最多4艘5300teu集装箱船订单-网

- 中汽协:10月前十位mpv品牌共销售8.8万辆-网

- 匠心家居:受越南新冠疫情的影响,越南工厂产能尚未

- 牛!攀钢热轧产品助力南水北调工程

- 2021年12月钢材价格指数走势预警报告资讯

- 生猪期货2201合约反复筑底 期价有二次探底可能

- 重庆永川区36个项目集中开工,总投资117.5亿元