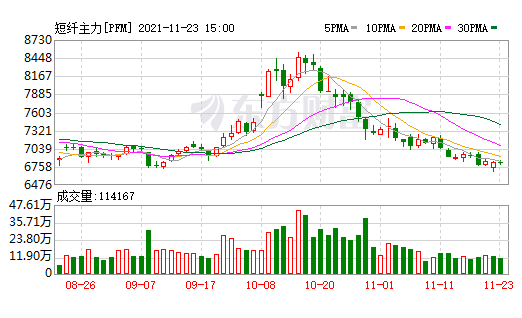

下游成品小幅累库 郑棉需求不及预期

近期,郑棉2201合约维持在21500—22000元/吨区间波动。从基本面来看,籽棉收购成本高企,下游订单疲软。

籽棉收购接近尾声

随着籽棉收购进入尾声,籽棉收购价稳中有跌。其中,机采棉收购价维持在9.5—9.8元/公斤,不过因复采棉花品质不同,收购价高低不等;手摘棉收购价持续下滑,均价已经降至10.2元/公斤,基本回到收购初期水平。尽管收购价回落,但以9.5元/公斤的价格折算皮棉,依然处于22000元/吨以上高位。目前,新棉成本已经明朗,达到23000元/吨,给予期棉价格强支撑。

截至11月23日,新疆皮棉累计加工总量306.99万吨,同比减少7%。依照这一进度,预计在12月中旬2021/2022年度全部新棉加工将结束,届时新棉减产情况落地,若出现超预期减产,则会给盘面提供新的上行推动力。

下游成品小幅累库

仓单方面,陆续有新棉仓单注册,从最低8万吨水平回升至12万吨以上,但依旧处于低位。尽管少量新棉注册为仓单,但是当前无法在盘面套保。

库存方面,新棉库存主要为商业库存。截至11月初,全国棉花工业库存约78.6万吨,环比减少4.0%,同比减少13.8%。商业库存升至283.64万吨,环比减少12%,同比增加71%。这表明新棉库存集中于贸易商。当前,纺企订单疲软,叠加临近春节,纺企补库意愿减弱,更倾向于利用国储棉补库。

“银十”已过,年前下游订单暂无期待。截至11月19日,纱厂开机负荷为59%;织厂为49.2%,相较前一周,纱厂负荷持平,织厂小幅抬升。纱厂原料库存为38.3天,成品库存为23.4天,原料库存下降,成品累库;织厂棉纱库存为10.5天,织厂全棉坯布成品库存31.6天,原料库存不变,成品小幅累库。虽然下游不及预期已经成为现实,但这一利空已经在郑棉5月合约的Back结构中得以体现。

国储投放满足刚需

2021年国储棉投放分为两批。第一批分两个阶段:第一阶段7月5日—9月29日,轮出总量63.08万吨,成交量63.08万吨,成交比例100%,非常火爆;第二阶段10月8日至11月9日,累计成交总量39.56万吨,成交率61.19%。由于棉花品质较差,市场认可度较低,成交率下降,因此第二批投放中引入进口棉,以满足市场对高品质棉花的需求。第二批投放从11月10日开始,计划轮出60万吨。从11月12日起,减少国产棉轮出,加入2018—2020年的进口棉轮出,从投放结果看,进口棉成交火爆,且成交价在23000元/吨以上,接近新棉市场价。这说明市场对新棉需求依然强烈,只是国储抛储延后了现货需求。

整体来看,随着交割期临近,郑棉1月合约期现价格如何回归成为市场关注热点。对于5月合约来说,由于下游需求疲软及国储棉投放满足了短期下游补库刚需,5月合约在年前维持疲弱格局,但由于Back结构对利空影响已经有所体现,因此5月合约下跌空间有限。

相关推荐

- 下游成品小幅累库 郑棉需求不及预期

-

浮法玻璃生产企业库存波动回升 供应量将有所下滑

浮法玻璃生产企业库存波动回升 供应量将有所下滑 -

生猪期货2201合约反复筑底 期价有二次探底可能

生猪期货2201合约反复筑底 期价有二次探底可能 -

钢厂利润回升 铁矿石期现货价格逐步走高

钢厂利润回升 铁矿石期现货价格逐步走高 -

原料上涨提振胶价 天胶需求暂时稳定

原料上涨提振胶价 天胶需求暂时稳定 -

PTA期货主力合约下跌14% 基本面有望改善

PTA期货主力合约下跌14% 基本面有望改善 -

美豆丰产利空基本消化 国内豆粕供应转紧

美豆丰产利空基本消化 国内豆粕供应转紧 -

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨 -

黑色系领涨市场 螺纹钢盘面震荡上行

黑色系领涨市场 螺纹钢盘面震荡上行 -

纯碱2201合约呈缩量减仓 多空分歧加大

纯碱2201合约呈缩量减仓 多空分歧加大 -

沪铜整体维持宽幅整理走势 四季度产量难增

沪铜整体维持宽幅整理走势 四季度产量难增 -

螺纹钢期价迎反弹 弱需求抑制钢价弹性

螺纹钢期价迎反弹 弱需求抑制钢价弹性 -

10月中国粗钢产量为7160万吨 同比下降23.3%

10月中国粗钢产量为7160万吨 同比下降23.3% -

黑色系领涨市场 全国钢市库存830.75万吨

黑色系领涨市场 全国钢市库存830.75万吨 -

煤炭供应紧张局面缓解 短纤2201合约跌幅超20%

煤炭供应紧张局面缓解 短纤2201合约跌幅超20% -

沥青期货2112合约呈放量减仓 持仓出多减空增态势

沥青期货2112合约呈放量减仓 持仓出多减空增态势

热点图集

-

草根投资最新清退消息,2021开展回款工作通知来了

草根投资最新清退消息,2021开展回款工作通知来了 -

菠萝理财最新清退消息,2021开展回款工作通知来了

菠萝理财最新清退消息,2021开展回款工作通知来了 -

快点理财最新清退消息,2021开展回款工作通知来了

快点理财最新清退消息,2021开展回款工作通知来了 - 下游成品小幅累库 郑棉需求不及预期

-

引向钢铁小微的金融活水 以“货物交付”实现风控“

引向钢铁小微的金融活水 以“货物交付”实现风控“ -

宝点网最新清退消息,2021开展回款工作通知来了

宝点网最新清退消息,2021开展回款工作通知来了 -

炳恒集团最新清退消息,2021开展回款工作通知来了

炳恒集团最新清退消息,2021开展回款工作通知来了 -

金盈所最新清退消息,2021开展回款工作通知来了

金盈所最新清退消息,2021开展回款工作通知来了 - 浮法玻璃生产企业库存波动回升 供应量将有所下滑

-

玖融网最新清退消息,2021开展回款工作通知来了

玖融网最新清退消息,2021开展回款工作通知来了 -

九牛财富最新清退消息,2021开展回款工作通知来了

九牛财富最新清退消息,2021开展回款工作通知来了 - 智奥促行业绿色可持续发展

- 航空行业将净零2050年承诺引入COP26

- 斯凯孚加速绿色低碳与智能制造转型

- 国内遇冷海外火热,工程机械企业调整市场战略-网

- 长宏国际再接最多4艘5300teu集装箱船订单-网