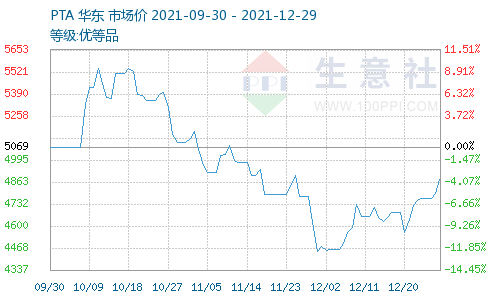

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

2021年,在PTA产能快速扩张、下游需求低迷,供应明显过剩情况下,PTA价格却出现了上涨。那么,推动PTA价格上涨的因素是什么呢?2022年,PTA供需面是否会改善?PTA价格将何去何从?

2021年成本端推动PTA价格上涨

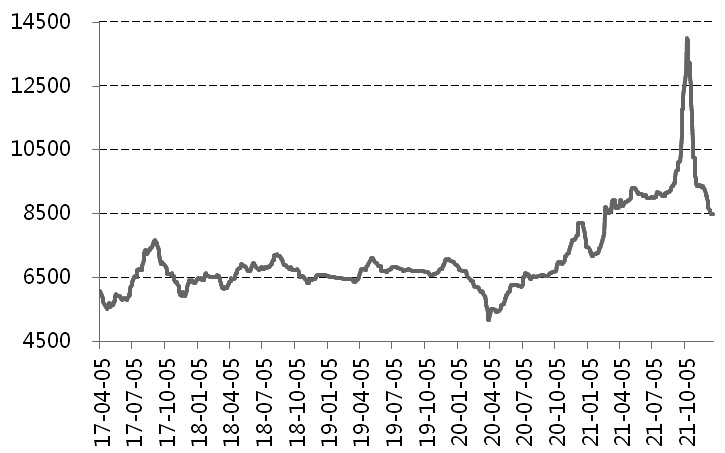

一般情况下,供需关系对商品价格起决定作用。供应过剩情况下,商品价格总体保持下跌趋势。然而,2021年PTA在产能快速扩张、下游需求低迷,供应明显过剩的情况下,价格却较2020年上涨超过20%。究其原因,主要是成本支撑在起作用。原油价格大涨带来的强大的成本支撑是2021年PTA价格上涨的主因。2021年,原油价格全年涨幅超过40%,一度涨至近七年内高点。在2021年全年PTA价格与成本相当接近甚至倒挂时,原料价格大幅上涨被动拉动PTA价格走强。

此外,PTA装置检修增多带来的阶段性供应减少,也是PTA价格上涨的重要推动因素。2021年全年PTA平均加工费在500元/吨左右,低于600元/吨的行业平均成本。低加工费加速了PTA行业的优胜劣汰。同时,在PTA生产企业连续亏损状态下,主动增加检修装置、延长检修时间和降低装置负荷的事件增多。2021年,全年减产的PTA产能创历史新高,平均开工负荷率较2020年低10%以上,这是在PTA新增产能大幅增加的情况下,而产量却并未同步增加的原因。根据有关机构发布的数据,2021年,PTA新增产能820万吨,年增速为17.3%。而2021年产量预计增加377.4万吨,年增速仅为7.64%。

2022年PTA产能仍处于高增速阶段

2020年开始,PTA进入了历史上第二轮快速扩能周期。根据有关机构发布的数据,2020年PTA新增产能840万吨,年增速17.3%;2021年新增产能820万吨,年增速14.4%。按照现有投产计划计算,2022年计划新增PTA产能1080万吨,年增速将高达17%,依旧处于产能高增速阶段。而国内剩余可运行的4套单线产能100万吨以内的PTA装置均有上下游配套装置,暂时难以淘汰。预估2022年PTA现货供应仍十分充足。

另一方面,虽然2022年计划投产的聚酯产能在千万吨左右,但按照近年聚酯每年实际新增430万—550万吨的产能估算,2022年聚酯实际新增产能大概率在550万—650万吨,按照8000工时/年折算,新增PTA需求量在515万—609万吨。因此,预计2022年PTA供应仍旧过剩。

2022年原油价格或难以维持高位

原油价格上涨是推动2021年PTA价格上行的主因,不过,2022年原油价格或难以维持高位。一方面,全球货币政策大概率转向,将对以原油为代表的大宗商品价格产生不利影响。虽然目前全球新冠肺炎疫情不确定性仍然较大,但随着疫苗推广,疫情对全球经济的冲击力减弱,后疫情时代全球经济将逐渐恢复,尤其是欧美国家的宽松货币大概率转向,全球资金流动性开始收紧。另一方面,OPEC+缓慢增产,原油供应增加,且美国多次喊话部分国家释放原油储备,在原油供应增加的预期之下,原油价格难以维持在近年的高位区间。

从PTA的直接上游原料PX来看,其2021年走势不乐观,主要是原油价格下跌,叠加大型炼化一体化装置投产,导致PX供应量明显提升。根据有关机构发布的数据,2022—2024年中国预计将新增2920万吨PX装置,其中2022年PX计划新增产能1070万吨。PX扩能增速将超过PTA及聚酯,势必挤压PX自身利润,使得PX绝对价格偏低。伴随着成本下降及新产能投产,PX价格重心或下移。

2022年装置检修仍将影响PTA价格

2021年PTA价格上涨的重要推动因素是装置检修导致的短期供应减少。除了正常的装置检修计划,在加工费处于低位时的临时检修及面临突发事件时的意外检修和供应减少对PTA价格的影响更为明显。例如,从2021年7月21日开始,因台风来临、港口封港导致PTA随时可提现货较少,PTA期货主力合约价格也由下跌趋势转为随后的一波上涨。而2021年10月8日至9日,嘉兴石化、恒力石化、逸盛大化共计1000万吨PTA装置停车导致PTA日度产能运行率一度跌至60%左右,PTA供应减少推动PTA期货主力合约价格达到年内最高点。

2022年,在PTA加工费继续长期处于低位的情况下,PTA生产企业为了自救,必然会更多地采取增加装置检修、降低装置负荷,控制出货速度等措施来减少供应,从而达到一定时间内提高加工费的目的。而这些措施可能会造成短期的供需错配,引发一波价格上涨行情。如果同时叠加原油价格阶段性走高造成的成本支撑增强,则PTA价格的上涨力度将更大。这已在2021年的PTA价格走势中得到验证。

综上所述,2022年PTA产能过剩格局将继续存在,基本面偏空压力将贯穿全年。在PTA加工费处于历史低位的情况下,PTA价格受成本因素的影响更大,与原油将保持高度的相关性。而2022年在全球货币政策大概率转向及原油供应增加的预期下,原油价格将难以维持在近年的高位区间。2022年PTA价格将大概率跟随成本振荡走低。

相关推荐

- 成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

-

商品市场整体情绪转暖 PE产能增速处于高峰期

商品市场整体情绪转暖 PE产能增速处于高峰期 -

鸡蛋现货价格持续下跌 对期货价格利多效应减弱

鸡蛋现货价格持续下跌 对期货价格利多效应减弱 -

动力煤行情大涨大跌 现货价格稳步回归

动力煤行情大涨大跌 现货价格稳步回归 -

I2205合约震荡偏弱 进口铁矿石现货报价下调

I2205合约震荡偏弱 进口铁矿石现货报价下调 -

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加 -

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展 -

上半年铁水产量回升 焦炭或阶段性上涨

上半年铁水产量回升 焦炭或阶段性上涨 -

河南省组织储煤企业等申报融资需求 首批共收集122

河南省组织储煤企业等申报融资需求 首批共收集122 -

国内豆粕期现货市场持续反弹 现货高升水情况仍存

国内豆粕期现货市场持续反弹 现货高升水情况仍存 -

甲醇2205合约呈放量增仓 多头增持力度更大

甲醇2205合约呈放量增仓 多头增持力度更大 -

天胶需求释放可期 基本面料进一步改善

天胶需求释放可期 基本面料进一步改善 -

PX开工率下行 PTA持续上行动力不足

PX开工率下行 PTA持续上行动力不足 -

PVC价格指数下跌 缺乏实质性利好提振

PVC价格指数下跌 缺乏实质性利好提振

热点图集

-

29日铁矿石期货午盘跌3.62%

29日铁矿石期货午盘跌3.62% - 29日期螺午盘4276跌1.18%

- 29日热卷期货午盘4412跌0.65%

- 成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

- 商品市场整体情绪转暖 PE产能增速处于高峰期

- 鸡蛋现货价格持续下跌 对期货价格利多效应减弱

- 老虎国际连续5年入选毕马威中国领先金融科技企业

- 动力煤行情大涨大跌 现货价格稳步回归

- I2205合约震荡偏弱 进口铁矿石现货报价下调

-

北银消费金融公司教大家学习小额贷款注意事项

北银消费金融公司教大家学习小额贷款注意事项 - 美股三大指数涨跌不一 区块链概念股走低

- 【早盘内参】海通证券:现在A股投资热度明显好于过

- 美股芯片股普遍收跌 Wolfspeed收跌逾3.3%

- 牵手美团实现互联互通 快手生态持续开放创新

- 腾讯PE模式影响力几何

- 美股三大指数涨跌不一 区块链概念股、教育股走低