天胶需求释放可期 基本面料进一步改善

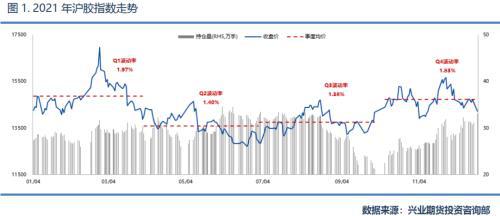

今年沪胶价格高点和波动率峰值均出现在一季度后半程,而后折戟沉沙,但四季度随着需求预期的好转以及进口到港的收缩,价格稳中有升。展望明年,车市景气度回暖将逐步传导至原料市场,天胶需求释放可期,加之产量恢复继续受极端天气的约束,天胶市场供需结构延续好转态势。

需求:汽车产销拥有一定增长空间

国内汽车行业经过数十载的发展,全国汽车拥有量从2000年年初的1609万辆增加至2020年年末的2.73亿辆,年均复合增速高达15.22%。与此同时,人口车辆密度也由彼时的13辆/千人上升至194辆/千人,汽车拥有水平实现了质的飞跃。

汽车市场的发展离不开经济水平的提升,人口车辆密度与人均GDP有着密切的联系。对比全球主要国家人均汽车拥有量和人均GDP,即能验证经济发展与汽车拥有量之间存在较强正相关性的观点。

以1985—2020年国内人均GDP与人口车辆密度为样本进行回归分析,并参照IMF对我国2021—2026年的宏观经济预测数据,可以估算出2026年人口车辆密度在262—299辆/千人,对应国内汽车拥有量超过4亿辆,年均复合增长率为6.17%。

众所周知,二季度以来,汽车市场因芯片紧缺而受到重创,乘用车产量9月开始虽因季节性修复而录得环比增长,但同比增速依然处于负值区间。不过,11月之后,中国汽车工业协会宣称芯片供应紧张问题缓解。实际上,通过观察乘用车月度产销差值即能探得一二。

随着乘用车市场的边际复苏,产量数据率先实现增长,11月产销差值创下近年新高,且轿车产量同比增速转正,意味着供应端的限制缓解,此前受抑制的需求也得到释放。预计今年国内汽车产量超过2600万辆,同比增长3.3%;明年汽车产量可达2730万辆,同比增长5.0%。

11月,轮胎产量恢复至历年同期均值上方,半钢胎企业开工率进一步攀升。此外,今年前11个月,半钢胎产量接近去年全年数据。预计今年半钢胎产量为4.86亿条,将结束连续三年的下滑态势;全钢胎产量为1.32亿条,创近年来的新高。

值得一提的是,轮胎出口是今年市场的亮点。全球汽车产量受疫情影响而下滑,轮胎产业受挫更甚,刺激了国内轮胎出口的逆势增长。今年全年,轮胎月度出口量均创历史同期最高纪录。国内良好管控模式下,轮胎出口继续乐观。

综合考虑汽车市场及轮胎市场的需求,终端景气度的回暖将逐步传导至原料橡胶市场,橡胶需求释放可期。

供应:极端天气不利于橡胶树生长

今年,国内产区开割顺利,天胶年度产量预计在80万吨,产量水平恢复正常。不过,5月之后,月度进口量始终低于近年均值,国内整体供应受到拖累。

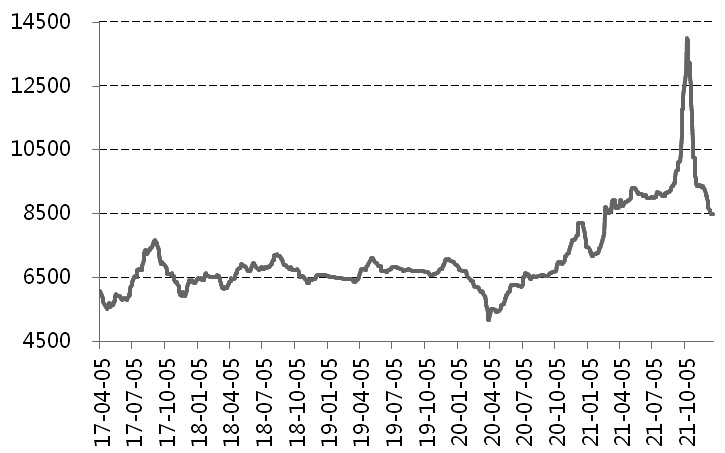

此外,开割之后,云南胶水及胶块价格即处于历史同期绝对高位,且全年价格走势基本维持在2018年以来的3/4分位水平之上。原料价格的居高不下表明国内天胶实际供应并非十分充足。

就ANRPC而言,11月单月天胶产量录得历年同期最高纪录,但二、三季度多数时间月度产量位于2016年至今的均值下方,整体产量恢复不如预期。另外,今年前11个月,ANRPC天胶累计产量为1054万吨,同比增长虽有6.3%,但相较物候条件正常年份的同期,如2018和2019年,则分别减少66万吨和21万吨,同比跌幅为5.9%和2.0%。因此,今年全球天胶产量虽处于恢复阶段,但天气因素的影响并未完全消退,加之疫情反复肆虐东南亚,天胶产量增长的持续性并不高。

总结我国及ANRPC成员国的生产现状,天胶供应恢复心有余而力不足。究其原因,天气影响不容忽视。去年至今,不足两年的时间内,厄尔尼诺和拉尼娜现象就发生了三次,极端天气频发对橡胶树生长和割胶均造成不利影响。

通过观测各区海温指数的变化及ENSO统计模型的预测值可以预估厄尔尼诺或拉尼娜现象发生的时间及强度。当前Nino3.4区海温指数及NinoZ区海温指数均显示,新一轮拉尼娜现象已于今年10月发生,而Nino3.4区海温指数表现更强意味着此次拉尼娜现象对东南亚的影响大于南美洲。另外,近月SOI指数连续处于正值高位也能验证极端天气发生概率的上升。天气因素依然是天胶供应端最大的变量,而当前数据显示恶劣天气对天胶原料生产的压制未有明显缓解。

展望:沪胶长线价格底部得以夯实

天胶供需结构改善,这可以从库存变动中得到验证。青岛港口自去年年末以来持续处于去库阶段,库存水平由高点85万吨降至当前30万吨,降幅近65%;上期所库存尚未从去年的极低仓单影响中完全恢复,全年仓单处于历史同期最低水平。库存端由对价格的压制作用转为支撑作用。

展望明年,汽车市场拥有较大增长空间,轮胎配套发力叠加出口水平高位,天胶需求释放可期。此外,天气影响不容小觑,产量恢复可能继续受极端天气的约束,天胶供需结构延续好转态势。

相关推荐

- 天胶需求释放可期 基本面料进一步改善

-

PX开工率下行 PTA持续上行动力不足

PX开工率下行 PTA持续上行动力不足 -

PVC价格指数下跌 缺乏实质性利好提振

PVC价格指数下跌 缺乏实质性利好提振 -

沥青2206合约持仓现多空双增 多头力量强于空头

沥青2206合约持仓现多空双增 多头力量强于空头 -

全球原糖市场持续去库存 缺口幅度有限

全球原糖市场持续去库存 缺口幅度有限 -

沪胶2205合约推涨信心减弱 国内重卡销售预计好转

沪胶2205合约推涨信心减弱 国内重卡销售预计好转 -

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一 -

铁矿石中长期需求持续走弱 需求环比回升预期强化

铁矿石中长期需求持续走弱 需求环比回升预期强化 -

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期 -

国际油价重心下移 沥青基本面偏弱

国际油价重心下移 沥青基本面偏弱 -

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5%

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5% -

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨 -

沪锌价格重心将下移 库存有望加速去化

沪锌价格重心将下移 库存有望加速去化 -

豆粕库存无压力 油粕强弱关系逆转

豆粕库存无压力 油粕强弱关系逆转 -

PTA装置检修计划基本落地 供给端压力明显缓解

PTA装置检修计划基本落地 供给端压力明显缓解 -

甲醇2205合约呈缩量增仓 空头力量占主导

甲醇2205合约呈缩量增仓 空头力量占主导

热点图集

- 天胶需求释放可期 基本面料进一步改善

-

海同科技深耕物联网 启动“名企委培+学费返还”计划

海同科技深耕物联网 启动“名企委培+学费返还”计划 -

华润啤酒抢占先机优势 在中国啤酒高端化赛道上跑出

华润啤酒抢占先机优势 在中国啤酒高端化赛道上跑出 - PX开工率下行 PTA持续上行动力不足

- 快讯:27日重庆建材价格小幅下降

- 快讯:27日成都建材价格小幅下降

- 27日铁矿石期货跌3.33%收盘价683元

- 27日焦炭期货跌6.2%收盘价2935.5元

- 27日焦煤期货跌4.2%收盘价2189.5元

- 快讯:12月27日(15:00)江阴普中板价格降20

- 鹏凯环境王国彬:城镇污水处理及其资源化路径的探索

- 华为与中国南水北调集团高层会商并签订战略合作协议

- 蒙草生态拟更名为“蒙草生态环境(集团)股份有限公司

- 黄山市委常委、常务副市长朱策一行赴碧水源调研交流

- 浪潮科技与华北水利水电大学签署战略合作协议

- 2021江苏省绿色工厂名单公示