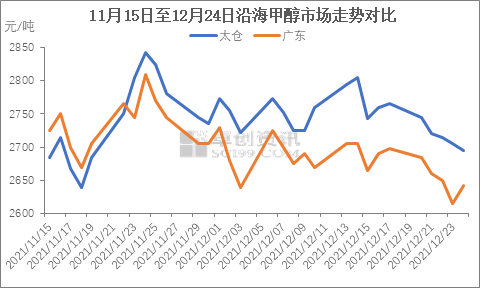

国内装置开工率回升 甲醇弱势格局不改

国内装置开工率回升、整体库存增加,但下游需求没有明显改观,加之海外部分装置重启,甲醇基本面偏空,弱势运行格局不改。

甲醇主力合约上周五日盘虽跟随动力煤反弹,但力度较弱,夜盘随即回落,整体仍偏弱运行。

开工率缓慢回升 后期供应势必增加

截至12月23日,全国和西北地区甲醇装置开工率分别为68.64%和83.83%,环比分别提升1.94%和2.82%,同比均处于历史偏高水平。自11月中旬开始,甲醇装置开工率已连续6周维持上升态势,主要得益于煤制甲醇装置和焦炉气制甲醇装置开工率的回升。随着煤炭价格的逐步下调,内地煤制甲醇工厂的利润逐渐恢复,其开工率也逐渐上升,相较11月中上旬已提高11个百分点。焦炉气制甲醇是焦化副产物的循环利用,自身成本低廉,一直维持盈利状况,开工率也始终处于55%的较高水平。今年天然气制甲醇装置限气停车的时间延后,且计划检修的时间较短,加之已有部分煤制和焦炉气制甲醇新装置投产试运行,后期甲醇供应增加无虞。

传统领域进入淡季 新兴需求难有起色

截至12月23日,传统下游加权开工率和MTO装置开工率分别为44.03%和73.28%,环比分别提升1.94%和下跌0.81%,同比则分别下跌1.82%和7.82%。甲醛和二甲醚装置的开工率今年以来始终不到两成,下半年更是陷入历史性低位。醋酸装置开工率前期虽处于高位,但11月中旬开始急速下滑,目前已回落近20个百分点。近期天气转冷,汽油需求好转,MTBE开工率随之抬升,但其在传统需求领域的占比较低,故需求增量影响有限。传统需求进入淡季,后续为应对冬奥会的限停措施也将出台,甲醇整体需求偏弱。

新兴需求方面,华东沿海的江苏斯尔邦和浙江兴兴MTO装置重启后,暂时未有其他MTO装置恢复运行。宁波富德的MTO装置已于12月3日停车检修,常州富德的MTO装置因双控影响重启计划暂时搁置,鲁西化工的MTO装置重启计划一再推迟。大唐多伦的MTP装置于12月28日重启后逐步停止外卖甲醇,南京诚志二期的MTO装置计划于明年1月重启,二者具体的运行负荷和重启情况有待进一步跟踪。

虽然甲醇制烯烃利润较前期大幅亏损时有所好转,但仍处于历年低位,以目前的利润而言,支撑MTO装置大规模复产的难度较大。

市场整体库存攀升 港口存在累库风险

截至12月22日,内地甲醇库存为44.09万吨,环比增加3.29万吨,同比增加8.21万吨;西北地区甲醇库存为21.10万吨,环比增加2.4万吨,同比增加1.14万吨。今年内地和西北地区甲醇库存较往年都处于偏高水平,其中内地库存的增加集中在华北、华中和西南。此外,甲醇企业周度库存也处于偏高位水平,截至目前,较去年增加14.20万吨。

通常,临近年底,内地有季节性排库需求,但近期寒潮来袭,雨雪天气增多,运费上涨叠加运力不足,即便生产利润不佳,也不排除后期降价去库的可能性。截至12月23日,华东主港甲醇库存为67.10万吨,环比下降6.07万吨,降幅为8.30%。港口库存经过大幅消化,目前低于历年均值,这对价格产生一定支撑。不过,国际市场甲醇装置开工率回升,伊朗和马油的几套装置已经重启,当前开工率恢复至77%。预计后期甲醇到港量增加,进而冲击港口平衡。

操作建议

综上所述,国内甲醇装置开工率回升,整体库存增加,但下游需求没有明显改观,加之海外部分装置重启,港口存在累库风险。基本面偏空,甲醇期价将维持弱势整理格局,操作上建议逢高沽空2205合约。

相关推荐

- 国内装置开工率回升 甲醇弱势格局不改

-

铁矿石港口库存偏高 螺纹钢现货全国普跌

铁矿石港口库存偏高 螺纹钢现货全国普跌 -

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段 -

商品市场整体情绪转暖 PE产能增速处于高峰期

商品市场整体情绪转暖 PE产能增速处于高峰期 -

鸡蛋现货价格持续下跌 对期货价格利多效应减弱

鸡蛋现货价格持续下跌 对期货价格利多效应减弱 -

动力煤行情大涨大跌 现货价格稳步回归

动力煤行情大涨大跌 现货价格稳步回归 -

I2205合约震荡偏弱 进口铁矿石现货报价下调

I2205合约震荡偏弱 进口铁矿石现货报价下调 -

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加 -

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展 -

上半年铁水产量回升 焦炭或阶段性上涨

上半年铁水产量回升 焦炭或阶段性上涨 -

河南省组织储煤企业等申报融资需求 首批共收集122

河南省组织储煤企业等申报融资需求 首批共收集122 -

国内豆粕期现货市场持续反弹 现货高升水情况仍存

国内豆粕期现货市场持续反弹 现货高升水情况仍存 -

甲醇2205合约呈放量增仓 多头增持力度更大

甲醇2205合约呈放量增仓 多头增持力度更大 -

天胶需求释放可期 基本面料进一步改善

天胶需求释放可期 基本面料进一步改善

热点图集

- 国内装置开工率回升 甲醇弱势格局不改

-

行业标杆!香港张珍记荣获“企业治理影响力”称号

行业标杆!香港张珍记荣获“企业治理影响力”称号 - 铁矿石港口库存偏高 螺纹钢现货全国普跌

-

安装3D人脸锁,老人在家更放心,孩子在家更安全

安装3D人脸锁,老人在家更放心,孩子在家更安全 -

爱心企业墨斗互动助力应急救援志愿服务公益活动

爱心企业墨斗互动助力应急救援志愿服务公益活动 -

美国铝业(AA):围绕西班牙San Ciprian冶炼厂的未

美国铝业(AA):围绕西班牙San Ciprian冶炼厂的未 - 滴滴:第三季度营收为66亿美元 调整后息税摊销前利

- 【早盘内参】银河证券:煤炭板块有望获得盈利和估值

- 道指六连涨创收盘新高 热门中概股多数下跌

- 春立医疗:骨科器械首家A+H登陆科创板 11亿募资助

- 德盈控股申请香港IPO

- 美股三大指数涨跌不一 道指、标普创收盘新高

- 港股已过艰难时刻?多路资金南下吸筹

- 公私募积极备战 新增“弹药”瞄准新基建等领域

-

(株)FAU艾芙优连续五年荣获“韩国消费者评价第一”

(株)FAU艾芙优连续五年荣获“韩国消费者评价第一” - 快讯:30日迁安正大出厂价统一下调30元