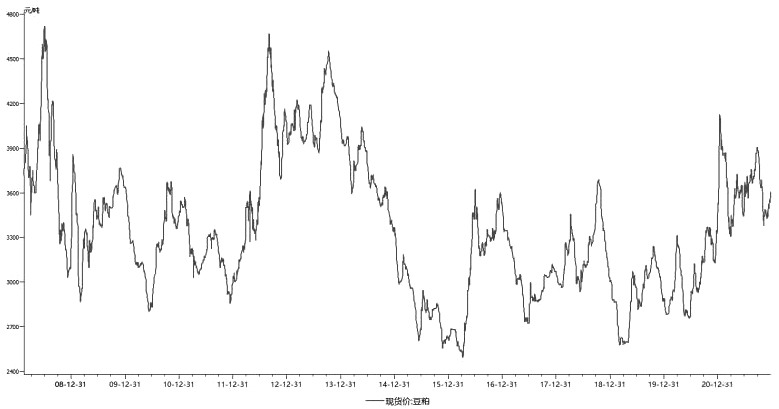

国内豆粕阶段性供应偏紧 期货价格稳步走高

12月中旬以来,随着外盘大豆炒作南美干旱,以及国内豆粕阶段性供应偏紧,豆粕期货价格稳步走高,主力合约不断刷新10月以来的高点。展望后市,随着时间推移,南美大豆进入生长关键期,天气炒作难言终结,豆粕期货涨势有望延续。

天气炒作渐入佳境

美国农业部12月月度供需报告对于美国国内的大豆供需状况基本维持上月的预估水平,每周公布的出口报告也乏善可陈,激不起市场多大波澜。目前市场关注的焦点主要集中在南美大豆产区。其中,巴西大豆已经基本播种完毕,阿根廷大豆播种已过八成。受拉尼娜现象影响,巴西南部以及阿根廷部分大豆产区出现干旱,可能使各市场机构对南美乐观的大豆产量预估落空。以巴西第二大豆主产州巴拉纳州为例,该州大豆目前处于关键的灌浆阶段,当地农村经济研究所(Deral)称,在过去一周里因天气干旱,巴拉纳州2021/2022年度大豆作物大豆优良率为57%,较一周前下跌14个百分点;评级一般的比例从23%增加至30%;差劣率则增至13%。农村经济部(Deral)将该州大豆产量预估从2098万吨下调至1844万吨,下调了254万吨。还将大豆单产从每公顷62.1袋(55.5蒲式耳/英亩)降低到每公顷54.4袋(48.6蒲式耳/英亩)。

由于种植收益不及玉米,今年阿根廷大豆播种面积有所下降。布宜诺斯艾利斯谷物交易所(BAGE)估计本年度阿根廷大豆播种面积为1650万公顷,低于2020/2021年度的1690万公顷。预估该国2021/2022年度大豆产量为4400万吨,略高于上年度的4310万吨。但大幅低于美国农业部在12月月度供需报告中预估的4900万吨的水平。同样,由于出现干旱,阿根廷大豆产量也存在下调的可能。自今年10月下旬阿根廷大豆开始播种以来,产区就受拉尼娜现象带来的干旱炎热天气影响,大豆播种进度缓慢。近期大豆产区炎热干燥的天气持续,加之相关气象显示未来半个月内阿根廷产区天气不会出现明显变化,这或许使得阿根廷播种进度及已经出苗的大豆生长受到严重考验。

国内供应阶段偏紧

由于压榨利润较差,近几个月大豆进口量、油厂大豆压榨量和往年比均偏低,目前国内大豆库存、豆粕库存均处于偏低水平。据海关数据显示,11月我国进口大豆总量857.0万吨,环比增加347万吨,但大幅低于去年同期的959万吨。1—11月累计进口大豆8765.3万吨,比去年同期减少5%。据调查,截至12月24日当周,纳入调查的111家油厂大豆实际压榨量为179万吨,开机率为62.22%,较预估低10.83万吨,较前一周减少5.13万吨,为连续第二周减少。库存方面,截至12月18日,油厂大豆库存为397万吨,周环比下降1.1万吨,同比减少122.16万吨,降幅为23.53%;豆粕库存为63.8万吨,周环比增加6.57万吨,但比去年同期少39.42万吨,降幅为38.19%。

随着豆粕价格持续大幅上涨,下游饲料企业采购谨慎,导致油厂豆粕成交量和提货量略有走低。上周油厂豆粕成交量为59.09万吨,周环比减少29.66万吨;提货量为137.97万吨,环比减少22.25万吨。但是,目前饲料厂豆粕库存偏低,而且饲料厂为春节期间生产备货即将启动,后期豆粕成交量和提货量将有望增加。据监测,截至12月24日,国内饲料厂豆粕库存平均天数为9.66天,周环比减少0.49天,处于偏低水平。

综上所述,南美大豆逐渐进入关键生长期,因该地区为拉尼娜现象模式笼罩,天气炒作方兴未艾。国内豆粕下游饲料厂备货刚刚开始,较低的库存使其议价能力较弱,追高补库将是大概率事件。因此,内外利多交汇,豆粕期货上涨空间犹存。

相关推荐

- 国内豆粕阶段性供应偏紧 期货价格稳步走高

-

海外能源危机加重 短期沪锌仍将高位振荡

海外能源危机加重 短期沪锌仍将高位振荡 -

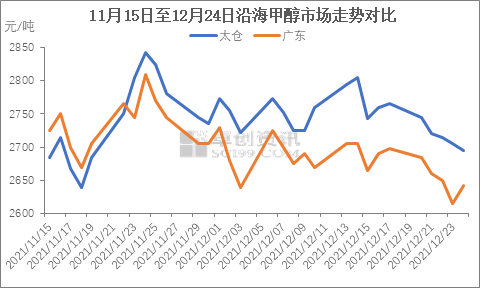

国内装置开工率回升 甲醇弱势格局不改

国内装置开工率回升 甲醇弱势格局不改 -

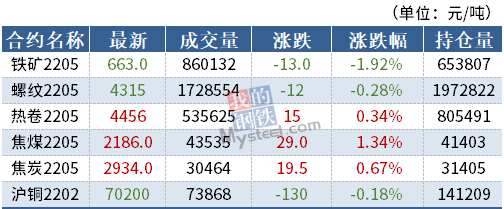

铁矿石港口库存偏高 螺纹钢现货全国普跌

铁矿石港口库存偏高 螺纹钢现货全国普跌 -

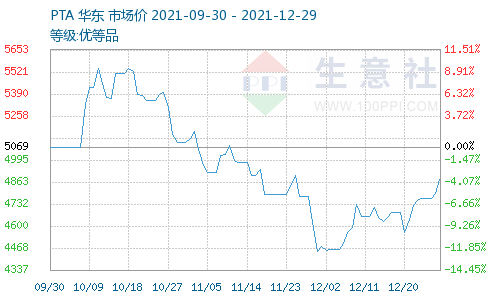

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段 -

商品市场整体情绪转暖 PE产能增速处于高峰期

商品市场整体情绪转暖 PE产能增速处于高峰期 -

鸡蛋现货价格持续下跌 对期货价格利多效应减弱

鸡蛋现货价格持续下跌 对期货价格利多效应减弱 -

动力煤行情大涨大跌 现货价格稳步回归

动力煤行情大涨大跌 现货价格稳步回归 -

I2205合约震荡偏弱 进口铁矿石现货报价下调

I2205合约震荡偏弱 进口铁矿石现货报价下调 -

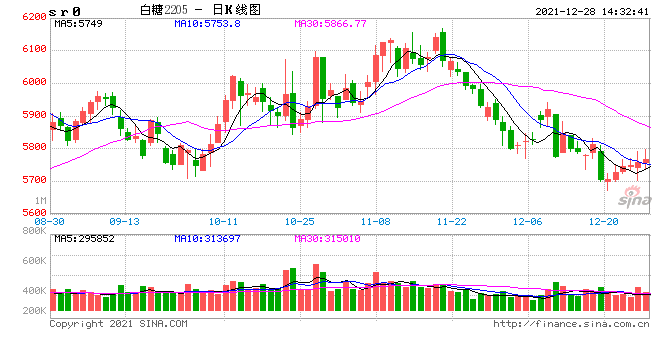

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加 -

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展

中国宝武完成云签约 澳大利亚Hardey铁矿项目获新进展 -

上半年铁水产量回升 焦炭或阶段性上涨

上半年铁水产量回升 焦炭或阶段性上涨 -

河南省组织储煤企业等申报融资需求 首批共收集122

河南省组织储煤企业等申报融资需求 首批共收集122 -

国内豆粕期现货市场持续反弹 现货高升水情况仍存

国内豆粕期现货市场持续反弹 现货高升水情况仍存

热点图集

-

山东钢铁退出100%股权

山东钢铁退出100%股权 - 国内豆粕阶段性供应偏紧 期货价格稳步走高

- 汕头造船厂举行10艘LNG动力水泥罐船开工仪式

- 海外能源危机加重 短期沪锌仍将高位振荡

- 国内装置开工率回升 甲醇弱势格局不改

-

行业标杆!香港张珍记荣获“企业治理影响力”称号

行业标杆!香港张珍记荣获“企业治理影响力”称号 - 铁矿石港口库存偏高 螺纹钢现货全国普跌

-

安装3D人脸锁,老人在家更放心,孩子在家更安全

安装3D人脸锁,老人在家更放心,孩子在家更安全 -

爱心企业墨斗互动助力应急救援志愿服务公益活动

爱心企业墨斗互动助力应急救援志愿服务公益活动 - 美国铝业(AA):围绕西班牙San Ciprian冶炼厂的未

- 滴滴:第三季度营收为66亿美元 调整后息税摊销前利

- 【早盘内参】银河证券:煤炭板块有望获得盈利和估值

- 道指六连涨创收盘新高 热门中概股多数下跌

- 春立医疗:骨科器械首家A+H登陆科创板 11亿募资助

- 德盈控股申请香港IPO

- 美股三大指数涨跌不一 道指、标普创收盘新高