乙二醇开工率小幅下降 成本端支撑弱化

近期国际油价持续上涨乏力,本周开始偏弱运行,动力煤重心小幅提升后偏弱运行,乙二醇成本端支撑有所减弱。从供需面来看,乙二醇开工率小幅下降,需求后期有继续下滑趋势,进口货到港量仍然偏多,主港库存累积趋势难改,总体看乙二醇压力渐显。

上游上涨乏力

前期原油价格反弹,煤炭价格重心有所提升,乙二醇在成本端走强的背景下走出了一波上涨行情。但目前来看,美国通胀和加息前景引发全球市场动荡,美股连阴,叠加地缘局势缓和及局部疫情严峻,国际油价或有回调需求,煤炭价格也在国内保供政策的影响下偏弱运行。上游上涨乏力使得成本端支撑不足,乙二醇价格承压。

需求有转弱预期

数据显示,去年12月份国内乙二醇产量为105.51万吨(非煤制为77.28万吨,煤制约为28.23万吨),较11月份增加4.27万吨。开工率方面,截至1月7日,非乙烯法(煤制)开工率约在41.7%,乙烯法开工率约在58.83%,较前一统计日有所降低。国内乙二醇存量装置一体化开工持稳为主,煤化工部分装置有重启、提负荷计划,但建元、渭河装置重启继续推迟,整体开工提升空间有限,且浙石化2号线暂无重启计划,预计短期总供应量仍存减少预期。

从需求端来看,截至1月6日,国内聚酯开工率约在78.31%,江浙织机开工率约在57.46%。目前临近春节假期,在终端工厂陆续放假的局面下,预计聚酯工厂也有减产、检修计划,2022年1月聚酯产出将较2021年12月下滑,需求端后期或有走弱预期。

短期或偏弱运行

总体来看,原油后期或上涨乏力,煤炭价格也偏弱运行,乙二醇成本支撑减弱。从供需面来看,乙二醇开工率小幅下降,需求后期有继续下滑趋势,进口货到港量仍然偏多,主港库存累积趋势或难改,后期基本面对乙二醇无利好支撑。总体来看,乙二醇压力渐显,短期有偏弱回调可能。

风险提示:煤炭及原油价格走势、自身供需变化、市场消息等。

相关推荐

- 乙二醇开工率小幅下降 成本端支撑弱化

-

玻璃现货市场价格走势平稳 刚需季节性弱化

玻璃现货市场价格走势平稳 刚需季节性弱化 -

尿素期货累计上涨5.64% 库存结构性紧张

尿素期货累计上涨5.64% 库存结构性紧张 -

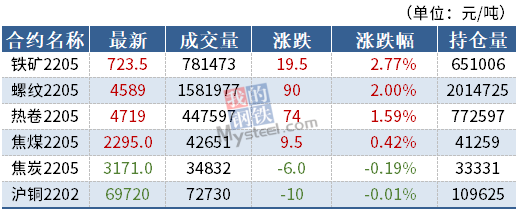

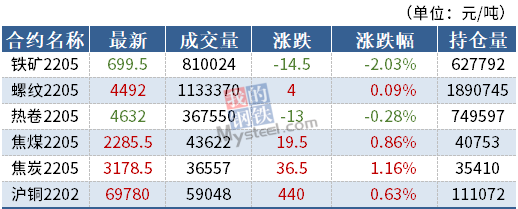

全球铁矿石价格前高后低 需求或持续疲软

全球铁矿石价格前高后低 需求或持续疲软 -

沪锡主力合约涨超4% 黑色系全线上涨

沪锡主力合约涨超4% 黑色系全线上涨 -

沥青现货价格水涨船高 后续追涨需谨慎

沥青现货价格水涨船高 后续追涨需谨慎 -

动力煤2205合约呈放量增仓 持仓增加2.19%

动力煤2205合约呈放量增仓 持仓增加2.19% -

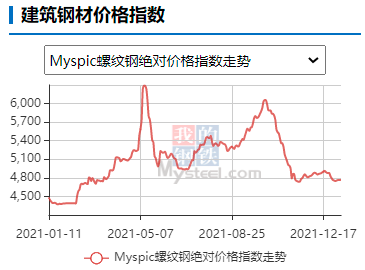

螺纹开启累库模式 卷强螺弱格局暂难改变

螺纹开启累库模式 卷强螺弱格局暂难改变 -

武昆股份安宁新区搬迁改造项目通过验收

武昆股份安宁新区搬迁改造项目通过验收 -

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落 -

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

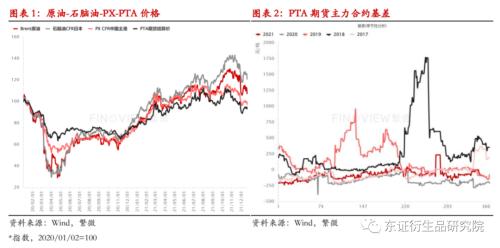

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

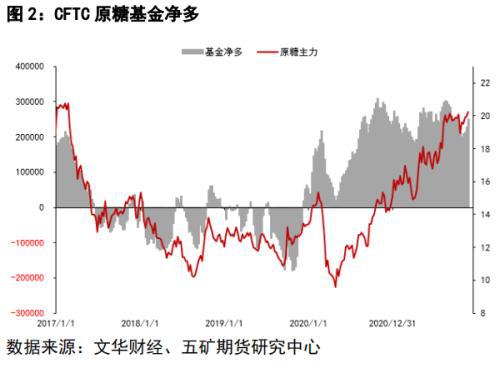

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

工信部:原材料工业司将落实工业发展规划

工信部:原材料工业司将落实工业发展规划

热点图集

- 乙二醇开工率小幅下降 成本端支撑弱化

- 玻璃现货市场价格走势平稳 刚需季节性弱化

-

螺纹主力合约连收四根阳线 现货整体供应低位

螺纹主力合约连收四根阳线 现货整体供应低位 - 尿素期货累计上涨5.64% 库存结构性紧张

-

拼多多长尾词放在标题哪个位置好?可因得立教育靠谱

拼多多长尾词放在标题哪个位置好?可因得立教育靠谱 - 全球铁矿石价格前高后低 需求或持续疲软

- 沪锡主力合约涨超4% 黑色系全线上涨

-

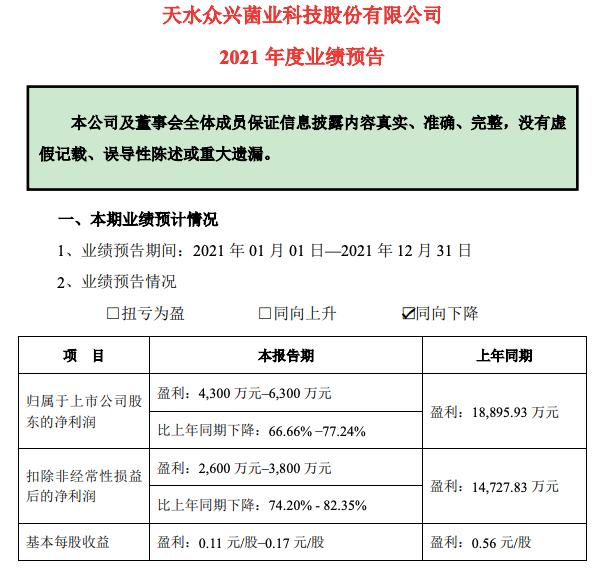

众兴菌业披露2021年业绩预告 净利最高预降超七成

众兴菌业披露2021年业绩预告 净利最高预降超七成 -

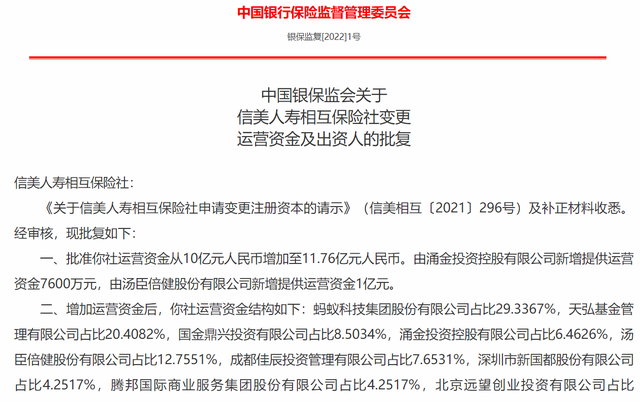

银保监会发布批复 信美相互人寿变更运营资金等事项

银保监会发布批复 信美相互人寿变更运营资金等事项 -

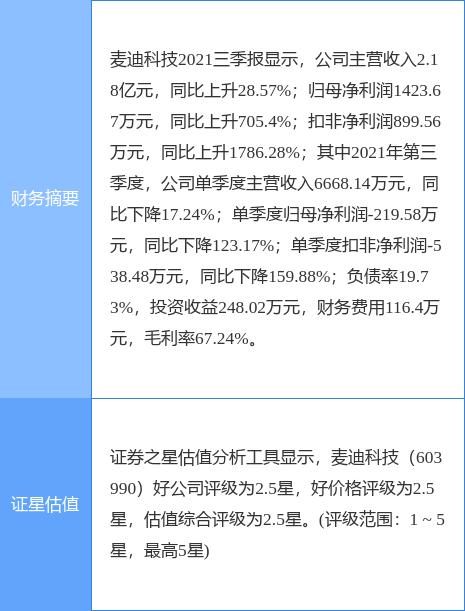

麦迪科技收控股股东通知 筹划实控人变更等事项

麦迪科技收控股股东通知 筹划实控人变更等事项 -

中富通披露公告 实控人拟协议转让公司股份给济南铁

中富通披露公告 实控人拟协议转让公司股份给济南铁 -

股价涨停后立兴实业抛减持计划 龙津药业被股东高位

股价涨停后立兴实业抛减持计划 龙津药业被股东高位 - 快讯:1月13日郑州热轧卷板价格涨20

- 快讯:1月13日上海热卷价格涨10

- 快讯:13日河北天创管业出厂指导价上调30元

- 快讯:1月13日太原热轧卷板价格涨20