甲醇价格区间振荡 动力煤供应呈增加态势

受成本增加的影响,2021年甲醇期价创出4235元/吨的纪录。近来,伊朗装置集中限气、港口累库、内地供应充裕,甲醇价格在2500—2800元/吨的区间内振荡运行。

宏观方面,2022年美联储迫于高通胀压力大概率将加快Taper步伐。市场预计美联储上半年将开始加息进程,流动性势必收紧,商品需求随之受到抑制,加上全球能源供应问题有望缓解,大宗商品价格相对承压。

成本端,动力煤“保供稳价”措施出台,产量逐步提升,供应呈增加态势,进而引导煤价回归合理区间,甲醇的成本支撑减弱。

供应端,内地市场2022年较为确定的新增产能为350万吨,增速远低于2021年。如果新增产能按期投放,那么到2022年年底,国内甲醇产能为10461万吨,增速为3.3%。2022年能耗双控政策不会“一刀切”,甲醇装置开工率有望提升。此外,新增装置投产集中在上半年,压制了甲醇价格的上行高度。以2021年甲醇产量7770万吨为基数,2022年的甲醇产量预计为8100万吨,同比增速为4.2%。进口方面,2022年海外市场较为确定的新增产能为330万吨,投产速度明显放缓。2021年年初伊朗装置限气,待用气恢复,非伊装置又由于飓风、故障、天然气受限等原因检修,伊朗装置也常故障检修,全年海外装置整体开工率处于较低水平,国内进口量也较2020年减少10%以上。2022年,随着天然气价格的下跌,海外装置开工率将回升,加之国内滞港问题也将有效解决,国内进口量将较2021年较大幅增长。以2021年进口量1110万吨为基数,2022年甲醇进口量将达到1250万吨,增速为12.6%。

需求端,传统需求板块,2022年醋酸市场只有广西华谊一套产能70万吨/年的新增装置投产,对应的甲醇需求仅42万吨。甲醛是甲醇消费占比最大的传统下游,2022年共有两套新增产能投产,其中重点关注山东联亿年产能100万吨的装置,此装置主要针对当地小型甲醛工厂进行产能置换,并没有实际增量,但统一采购将影响周边价格。二甲醚和MTBE装置开工率受原油、液化气价格变动的影响,预计2022年油价中枢下移,一定程度限制开工率。新兴下游CTO/MTO装置2022年计划投产80万吨,分别为新疆广汇的年产能20万吨以及天津渤化的年产能60万吨。新疆广汇的MTP装置于2021年11月下旬投料试车,但12月初因故障停车。如果后期装置按期投产,那么到2022年年底,国内CTO/MTO装置总产能将达到1745万吨。不过,目前,在能耗双控政策影响下,CTO装置获批较为困难,MTO装置优势不及油化工,投产积极性下降。

综上所述,甲醇市场供应充足,尤其上半年,供过于求加剧,价格重心势必下移,全年则弱势振荡为主,参照成本端,运行区间预计在1700—3000元/吨。

相关推荐

- 甲醇价格区间振荡 动力煤供应呈增加态势

-

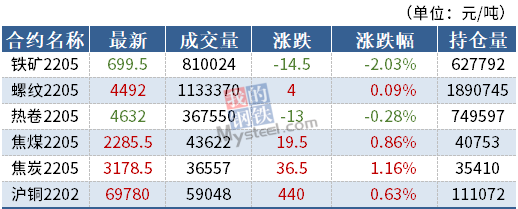

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

工信部:原材料工业司将落实工业发展规划

工信部:原材料工业司将落实工业发展规划 -

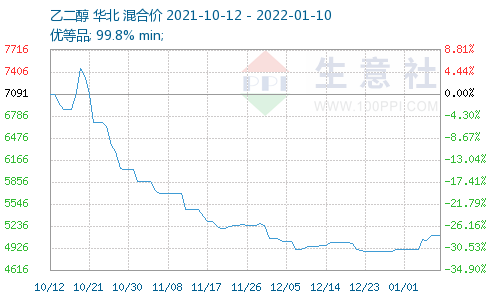

国际原油价格延续上涨 乙二醇走势偏强

国际原油价格延续上涨 乙二醇走势偏强 -

东北产区现货报价小幅下跌 售粮进度明显加快

东北产区现货报价小幅下跌 售粮进度明显加快 -

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳 -

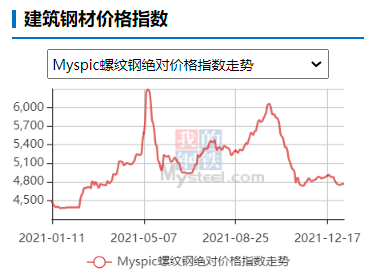

螺纹钢主力合约区间振荡运行 供给边际回升

螺纹钢主力合约区间振荡运行 供给边际回升 -

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 -

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落 -

双焦价格站上阶段性高点 补库需求或超预期

双焦价格站上阶段性高点 补库需求或超预期 -

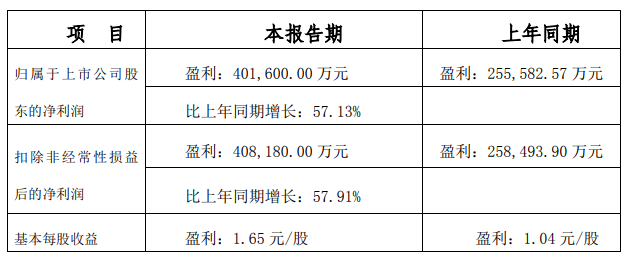

三钢闽光发布公告 2021年预计实现净利润40.16亿元

三钢闽光发布公告 2021年预计实现净利润40.16亿元 -

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策 -

一次性能源需求持续降低 原油短期或阶段性供需失衡

一次性能源需求持续降低 原油短期或阶段性供需失衡 -

国内豆粕短期供应偏紧 油厂开工率继续下滑

国内豆粕短期供应偏紧 油厂开工率继续下滑 -

锌矿加工费持续下滑 短期锌价下方支撑较强

锌矿加工费持续下滑 短期锌价下方支撑较强 -

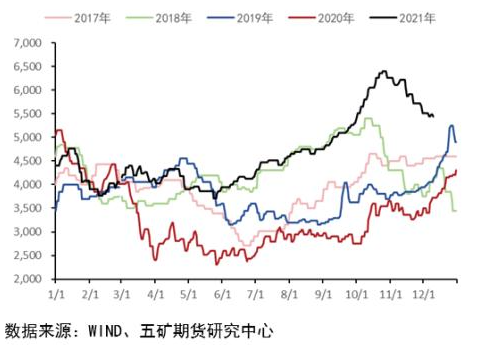

2022年铁矿石供需面仍宽松 需求下滑趋势明确

2022年铁矿石供需面仍宽松 需求下滑趋势明确

热点图集

- 甲醇价格区间振荡 动力煤供应呈增加态势

-

科大讯飞智能办公本实用性更强,是名副其实职场办公

科大讯飞智能办公本实用性更强,是名副其实职场办公 - 焦煤期货盘面小幅回调 铁矿石跌逾2%

-

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点 -

首披终止上市风险 *ST跨境频遭监管层处分

首披终止上市风险 *ST跨境频遭监管层处分 -

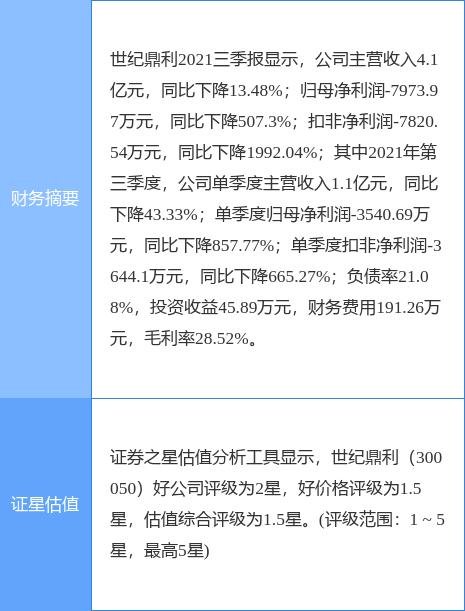

世纪鼎利发布公告 拟出售全资子公司上海一芯公司

世纪鼎利发布公告 拟出售全资子公司上海一芯公司 - 快讯:1月11日江苏镔鑫建筑钢材价格调整

- 快讯:11日唐山金隅管业方矩管出厂价格下调20元

- 快讯:1月11日上海中板价格下调40

- 快讯:1月11日天津中板价格稳

- 快讯:1月11日天津热卷报价暂稳

- 快讯:1月11日上海热卷价格暂稳

-

中青宝披减持计划 实控人拟减持股份不超3%

中青宝披减持计划 实控人拟减持股份不超3% - 天量!中国电建拟拿下108亿EOD,云南再招83亿新项目

- 广西印发《农村生活污水处理设施水污染物排放标准》

- 放弃数字化转型的执念