螺纹开启累库模式 卷强螺弱格局暂难改变

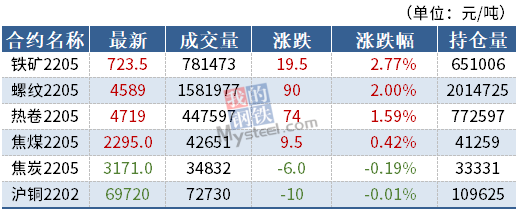

螺纹已开启累库模式,热卷维持去库状态,从基本面看卷强螺弱格局短期难改。螺纹和热卷生产工艺稍有差别,热卷综合成本较螺纹高150—200元/吨。目前2205合约卷螺价差为147元/吨,价差估值处于中位。

华东和南方长流程钢厂检修逐渐结束,进入复产阶段,叠加淡季弱需求开始兑现,螺纹已开启累库模式。受北方城市采暖季限产约束和冬奥会限产预期影响,热卷产量仍将低位徘徊,但需求好转仍在持续,热卷维持去库状态。基本面看卷强螺弱格局短期难改。

螺纹复产逐步落地,热卷产量低位徘徊

上周钢材产量符合复产预期,供应水平继续回暖。据Mysteel数据显示,上周螺纹产量280.5万吨,较前值增加11.4万吨,增量主要来源于华东和南方,可见限产虽有放松,但华北增产动力不足。而华东和南方2021年粗钢平控指标完美收官,现阶段钢厂利润相对良好,生产积极性得以提振,后期螺纹产量仍有增长空间。上周热卷产量305.8万吨,较前值增加8.9万吨,增量主要来源于华东地区,华北和南方产量在降低。受北方城市采暖季限产约束和冬奥会限产预期影响,热卷产量仍有下行空间,预计热卷产量低位徘徊。

螺纹比热卷需求季节性走弱更为明显

天气转寒,工地施工条件不佳,地产正走向传统淡季,且春节将至,工地以保竣工为主,涉及大量使用螺纹钢的新开工和施工数据表现不佳。基建方面亦是如此,由于今年财政发力明显“后置”,资金从下达到形成实物工作量存在时滞,预计春节前基建需求恐无法形成有力支撑。此外,根据Mysteel统计的建材主流贸易商成交量和钢铁现货成交量等高频数据,螺纹现货成交量快速下滑,其中上周建材主流贸易商成交量均值为14.58万吨,处于近五年同期低位。

螺纹淡季弱需求开始兑现,此种状态恐将持续至春节后。热卷需求相对较好。根据国家统计局数据,去年12月制造业PMI数值为50.3,处于荣枯线以上,高于11月的50.1,预示制造业正加快复苏。此外,据Mysteel数据,热卷表观需求连续两周回暖至307.1万吨(平均增速为4.6万吨)。汽车、挖掘机、船舶、家电等制造业产品产量同样环比好转,且存在季节性走强预期,预计热卷需求短期依然好于螺纹。

螺纹累库,热卷去库

华东和南方长流程钢厂检修逐渐结束,进入复产阶段,叠加淡季弱需求兑现,螺纹已开启累库模式。受北方城市采暖季限产约束和冬奥会限产预期影响,热卷产量将低位徘徊,但需求好转仍在持续,热卷维持去库状态。Mysteel数据也证实了上述观点,上周螺纹累库9.7万吨,其中钢厂累库5.1万吨,社库累积4.6万吨。上周热卷总库存去库1.3万吨,其中钢厂去库3.3万吨,社库累积2.0万吨。

卷螺价差估值处于中位

螺纹和热卷生产工艺稍有差别,热卷轧制工艺相较螺纹来说,装备水平更高,设备更复杂,单位投资也更高,所以热卷综合成本较螺纹高出150—200元/吨。目前2205合约卷螺价差为147元/吨,价差估值处于中位。综上所述,估值和驱动两方面均支撑卷螺价差走强。(江文敏 李亚飞)

相关推荐

- 螺纹开启累库模式 卷强螺弱格局暂难改变

-

武昆股份安宁新区搬迁改造项目通过验收

武昆股份安宁新区搬迁改造项目通过验收 -

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落 -

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

工信部:原材料工业司将落实工业发展规划

工信部:原材料工业司将落实工业发展规划 -

国际原油价格延续上涨 乙二醇走势偏强

国际原油价格延续上涨 乙二醇走势偏强 -

东北产区现货报价小幅下跌 售粮进度明显加快

东北产区现货报价小幅下跌 售粮进度明显加快 -

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳 -

螺纹钢主力合约区间振荡运行 供给边际回升

螺纹钢主力合约区间振荡运行 供给边际回升 -

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 -

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落 -

双焦价格站上阶段性高点 补库需求或超预期

双焦价格站上阶段性高点 补库需求或超预期

热点图集

- 螺纹开启累库模式 卷强螺弱格局暂难改变

- 武昆股份安宁新区搬迁改造项目通过验收

-

imToken官网下载不了怎么办?imToken无法使用怎么办

imToken官网下载不了怎么办?imToken无法使用怎么办 - 不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

-

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑

圣碑挑战,挂机收益!《航海王 启航》7周年新圣碑挑 -

南宁诚信联盟,选购二手车请认准诚信商家

南宁诚信联盟,选购二手车请认准诚信商家 -

快讯:12日唐山金隅管业方矩管出厂价格上调40元

快讯:12日唐山金隅管业方矩管出厂价格上调40元 - 快讯:1月12日唐山津西钢铁出厂价

- 快讯:1月12日天津天钢联合带钢出厂价维稳

- 12日期螺午盘4621涨2.08%

- 12日热卷期货午盘4746涨1.76%

- 快讯:12日南宁建材市场价格涨20元

- 总规模45万吨/天!水艺集团新建污水处理厂(一期)

- 恩格拜与微构生物工厂完成PHA污水处理项目签约

- 河钢股份:控股子公司获得环保A级绩效企业

- Mysteel午报:钢价多数上涨,黑色期货全线走强