螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

现实需求偏弱和供应阶段回升仍会对螺纹钢价格形成压制,但下方仍有政策端稳增长预期、高冬储结算价以及盘面的高基差等利多因素支撑,加上2—3月份冬奥会和全国两会期间限产政策仍有升级可能,螺纹钢价格下跌空间也有限,预计春节前整体可能以区间振荡为主。

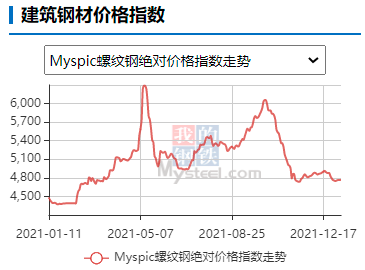

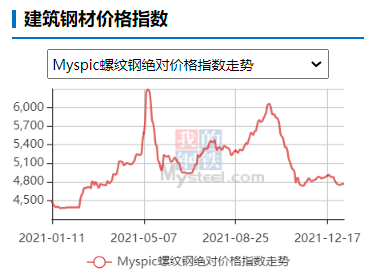

元旦过后,在原料价格反弹、政策预期偏强以及修复基差因素影响下,螺纹钢盘面出现了较大幅度的反弹,而现货价格并未与盘面同步。截至1月7日,螺纹钢主力合约2205较去年年底上涨4.89%,而华东地区现货仅反弹0.36%。我们认为,春节前,螺纹钢将继续呈现弱现实强预期格局,价格料以区间振荡为主。

淡季背景下的现实需求依然偏弱

1—2月份是传统的螺纹钢需求淡季,现实需求还是比较弱。一方面,去年12月下旬以来,螺纹钢表观消费量无论是按照阴历还是阳历计算,同比降幅都在10%以上。1月首周库存拐点也已经出现,当周螺纹钢库存环比回升9.63万吨,至530.56万吨,未来1—2个月可能持续累库。我们根据螺纹钢现有供应以及市场成交情况拟合的螺纹钢周度供需缺口(需求-供给)也连续三周处在0轴以下。另一方面,尽管长流程钢厂的螺纹钢利润已经从去年12月初的1000元/吨回落到了560元/吨附近,但仍处在供给侧改革以来的历史同期次新高,仅比2017年同期略低。弱需求叠加高利润两大利空因素将对现货价格形成压制。

稳增长预期和冬储结算价提供支撑

去年12月下旬以来,政策层面稳增长预期渐强,中央经济工作会议强调稳字当头、稳中求进和适度超前开展基础设施建设投资。目前国家已经提前下达了1.46万亿元的地方专项债限额,各地的基建项目开工也逐渐增加。房地产大的下行趋势虽然不会改变,但在政策边际放松以及存量施工项目的支撑下,上半年也会边际修复。宏观政策层面的强预期将对盘面价格形成较强支撑。

从元旦到春节这段时间是冬储博弈的重要时间窗口。目前主要钢厂公布的冬储结算价格在4400—4600元/吨区间,且上周公布的螺纹钢周度产量和库存数据显示产量增加的部分已经得到了很大程度的消化,这说明贸易商和部分终端已经开始启动冬储。山西某大型钢厂一周内连续两度上调冬储结算价格也从侧面印证冬储需求启动。春节前现货价格跌破冬储结算价的概率也不大。

限产政策仍有阶段性升级的可能

随着粗钢压减任务的提前完成,叠加钢厂高利润影响,去年12月份以来钢材供应有所回升。1月首周,全国247家钢厂日均铁水产量208.52万吨,环比回升5.51万吨,且连续两周回升,Mysteel也预计1月铁水日产可能要到215万吨。但考虑到2—3月份还有冬奥会和全国两会等重大活动,限产政策不排除会有阶段性升级的可能,届时钢材供应或阶段性回落。

但中期来看,钢材供应环比回升的趋势不会改变。一是,中央经济工作会议强调“双碳”政策坚定不移推进的同时,强调不能毕其功于一役。这表明“双碳”政策的大方向不会改变,但是之前“一刀切”式的执行方式可能纠偏。二是,当下限产政策都是以同比作为计算依据的,2021年一季度钢材供应基数整体偏高,且新的一年刚开始,钢厂的粗钢平控压力有所减轻,加上当下钢厂利润仍处于相对高位,一旦3月中旬之后限产政策结束,钢厂复产的能力和意愿可能都会比较强。按当下限产政策估算,2022年一季度粗钢日产只要达到263万吨,就可完成限产任务,远高于去年10—11月份的230万吨的水平。

高基差将刺激贸易商盘面冬储

目前各地冬储虽然在陆续启动,但事实上今年现货的冬储价格是近几年来价格最高。去年12月下旬盘面和现货价格同步下跌,2205合约与现货的基差一度扩大到600元/吨以上,这使得部分贸易商选择盘面进行冬储,1月初盘面价格上涨的同时伴随着基差的收窄也验证了这一结论。截至上周五收盘,螺纹钢2205合约与现货的基差已经收窄233元/吨,但基差依然处于历史同期高位。故贸易商通过盘面冬储依然会对未来1—2个月的盘面价格产生支撑。

综合来看,现实需求偏弱和供应端阶段性回升仍会对螺纹钢价格形成压制,但下方仍有政策端稳增长预期、钢厂的高冬储结算价以及盘面的高基差等利多因素支撑,加上2—3月份冬奥会和全国两会期间限产政策仍有升级可能,螺纹钢价格下跌空间有限,预计春节前整体可能以区间振荡为主。操作上,建议在4100—4200元/吨考虑逢低买入机会。

相关推荐

- 螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

-

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

工信部:原材料工业司将落实工业发展规划

工信部:原材料工业司将落实工业发展规划 -

国际原油价格延续上涨 乙二醇走势偏强

国际原油价格延续上涨 乙二醇走势偏强 -

东北产区现货报价小幅下跌 售粮进度明显加快

东北产区现货报价小幅下跌 售粮进度明显加快 -

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳

动力煤期现货价格大幅跳涨 长协机制助力煤价趋稳 -

螺纹钢主力合约区间振荡运行 供给边际回升

螺纹钢主力合约区间振荡运行 供给边际回升 -

LPG期现价格走弱 旺季需求不及预期

LPG期现价格走弱 旺季需求不及预期 -

铝价不宜盲目追涨 警惕消费淡季冲高回落

铝价不宜盲目追涨 警惕消费淡季冲高回落 -

双焦价格站上阶段性高点 补库需求或超预期

双焦价格站上阶段性高点 补库需求或超预期 -

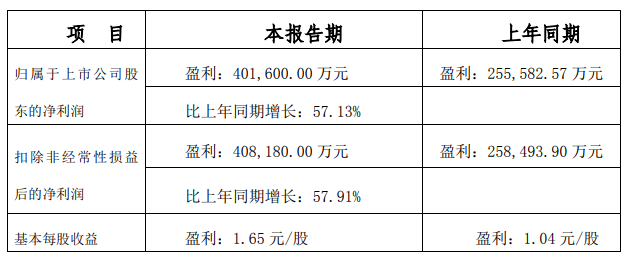

三钢闽光发布公告 2021年预计实现净利润40.16亿元

三钢闽光发布公告 2021年预计实现净利润40.16亿元 -

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策

铁矿石和玻璃涨超4% 多家钢厂出台冬储政策 -

一次性能源需求持续降低 原油短期或阶段性供需失衡

一次性能源需求持续降低 原油短期或阶段性供需失衡

热点图集

- 螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

-

全球织网再进一步!伊利股份印尼乳业生产基地投产

全球织网再进一步!伊利股份印尼乳业生产基地投产 -

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻 -

元培智库与烟台移居安业共建中管院安居就业课题组

元培智库与烟台移居安业共建中管院安居就业课题组 - PTA将陷振荡回落行情 出口订单好转

- 供应压力居高不下 郑糖短期或延续偏弱格局

- 甲醇价格区间振荡 动力煤供应呈增加态势

-

科大讯飞智能办公本实用性更强,是名副其实职场办公

科大讯飞智能办公本实用性更强,是名副其实职场办公 - 焦煤期货盘面小幅回调 铁矿石跌逾2%

-

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点 -

首披终止上市风险 *ST跨境频遭监管层处分

首披终止上市风险 *ST跨境频遭监管层处分 -

世纪鼎利发布公告 拟出售全资子公司上海一芯公司

世纪鼎利发布公告 拟出售全资子公司上海一芯公司 - 快讯:1月11日江苏镔鑫建筑钢材价格调整

- 快讯:11日唐山金隅管业方矩管出厂价格下调20元

- 快讯:1月11日上海中板价格下调40

- 快讯:1月11日天津中板价格稳