《关于促进钢铁工业高质量发展的指导意见》绿色低碳措施解读

近日,工业和信息化部、国家发展和改革委员会、生态环境部三部委联合发布了《关于促进钢铁工业高质量发展的指导意见》(以下简称《意见》),《意见》明确了钢铁工业的定位,指出钢铁工业是国民经济的重要基础产业,是建设现代化强国的重要支撑,是实现绿色低碳发展的重要领域。钢铁行业作为工业的重要领域,是能源消费大户,同时也是CO2排放大户,目前中国钢铁行业CO2排放约占全国的15%~17%,在工业领域中是仅次于电力行业的第二排放大户,其能否实现低碳发展对国家“双碳”目标的实现具有重要影响。

在意见中,针对钢铁行业深入推进绿色低碳,促进钢铁行业高质量发展,提出了具体的、可操作的措施,以下几点是值得关注的:

01文件将“坚持绿色低碳”作为促进钢铁工业高质量发展的四项基本原则之一,并明确提出了要坚持总量调控和科技创新降碳相结合。

钢铁工业的碳达峰既取决于吨钢的排放强度(包括高炉—转炉长流程和全废钢电炉短流程之间的比例),又受到粗钢总产量的影响。而在达峰期,粗钢产出量是影响钢铁工业CO2排放的首要因素,减量化发展、总量调控是未来钢铁工业落实“双碳”战略的一个不变的主题,因此,钢铁工业要高度重视这一基本原则。钢铁工业作为基础原材料行业,其产量受国民经济发展水平、产业结构演变和国家、社会投资导向影响,并非完全取决于钢铁工业本身。钢铁工业应当在满足钢铁产品基本需求的同时,以科技创新谋求产业结构优化、产品质量提升,实现高质量发展。钢铁企业切忌盲目增产,继续增产是与“双碳”战略背道而驰的。

在科技创新降碳方面,文件提出了要支持建立低碳冶金创新联盟,制定氢冶金行动方案,加快推进低碳冶炼技术研发应用。科技创新,突破降碳关键共性技术是落实“双碳”战略的重要支撑,钢铁行业要加大在低碳领域的科技投入,坚持低碳科技创新的市场化机制,建立低碳冶金创新联盟,共同组建低碳共性技术研发平台,开展前沿降碳技术攻关。前沿降碳技术的研发投入大、周期长、风险高,不仅仅是基础研究,更多的是应用研究和工业创新,要一体发挥有效市场与有为政府作用,以行业组织为牵头单位,以优势大企业为主体,多家企业、机构参与,分工协作,联合开发,共担风险,共享成果。就钢铁工业目前的前沿降碳关键共性技术而言,氢冶金是一种值得重视的关键共性技术。但要注意的是,氢冶金仍处于探索、开发和逐步成熟的过程中,因此,要集合全行业的优势科研资源,制定氢冶金行动方案,鼓励有条件的企业开展相关的工业化试验研究,克服其在氢源、经济性、技术、工程化等方面的不确定性因素,争取早日取得突破和应用。

02落实钢铁行业碳达峰实施方案。

钢铁行业落实“双碳”战略一定要强化顶层设计和各方统筹,从国家层面到行业层面逐层设计再到企业层面,谋定而后动。行业层面依托中国钢铁工业协会成立的钢铁行业低碳工作推进委员会,推进行业“双碳”工作开展,目前中国钢铁工业协会已初步完成《钢铁行业碳达峰实施方案》的编制,将为企业低碳转型提供指导和借鉴。企业层面要积极落实碳减排主体责任,抓住主要矛盾和矛盾的主要方面,根据各自实际科学谋划低碳发展路线。

03统筹推进减污降碳协同治理。

全面推动钢铁行业超低排放改造,坚持源头治理、过程控制和末端治理相结合,全面推进超低排放改造,统筹推进减污降碳协同治理。这就要求钢铁工业要与现有生态环境政策及工作充分融合,构建实现减污降碳协同治理的政策体系及工作机制,重点协同解决:数据计量、统计及核算体系、管理体系、对标及评估体系、监管及考核体系等。系统化制定完善监督考核支撑体系,定期组织开展专项督察工作,对规划、建设、运行过程的碳排放总量及减碳等开展综合性评价,强化对存量及新建项目的全过程碳监管。加快推进钢铁企业清洁运输,完善有利于绿色低碳发展的差别化电价政策。

04支持构建钢铁生产全过程碳排放数据管理体系,参与全国碳排放权交易。

这就要求钢铁行业要在原有能源监测、统计和管理的体系的基础上,加强钢铁行业碳排放统计核算能力建设,建立和完善适合中国国情的CO2排放因子数据库,深化钢铁行业、企业、工序三个层面的碳排放核算方法研究,加快建立统一规范的多层次的碳排放统计核算体系。推进碳排放实测技术发展,加快遥感测量、大数据、云计算等新兴技术在碳排放实测技术领域的应用,提高统计核算水平。借助“互联网+”,建立钢铁制造流程的碳素流管控平台和碳核算管控平台,实现数据的实时上传与共享,在行业全面推行能效、减排对标,不断提升钢铁行业节能减排与低碳管理公共服务能力。

同时,要积极参与全国排放权交易。完善全国统一的排放数据报送系统、注册登记结算系统等市场支撑体系,尽快研究制定钢铁行业全国统一碳市场准入标准、配额分配方法和有关技术规范。组织钢铁企业进行碳排放权交易培训以及参与全国统一碳市场测试运行活动,为钢铁行业进入全国统一碳市场做准备。

05注重发展区域性循环经济。

钢铁制造流程具有三大功能,且具有高温、物质流/能量流种类多、输入输出量大等特点,钢铁企业成为循环经济链中重要一环,充分利用钢厂副产煤气、冶金渣、余热、社会废钢、废塑料、城市中水等资源,减少铁矿石、煤炭、新水等资源、能源的消耗,可与石化、化工、建材、社会等实现多产业协同降碳。特别是要发挥钢铁生产流程能源加工转换功能,在某些地区构建以钢铁生产为核心的能源产业链,因地制宜,选择经济合理的供应半径,与钢铁生产企业周边石化、化工、建材、有色等工业企业,工业气体公司,居民及商业用户等实现煤气、蒸汽、氧氮氩气、水等能源互供,替代区域内能耗、污染物、碳排放较高供应设施,实现区域能源、资源、环境协同优化。

06发展新能源及可再生能源。

一方面要减少钢铁行业化石能源消费量,为绿色非化石能源发展腾出空间;另一方面要提高钢铁行业终端用能电气化的水平,鼓励钢铁企业因地制宜发展光电、风电、生物质能等新能源及可再生能源,充分挖掘钢铁企业光电、风电、生物质能等新能源及可再生能源利用潜力,逐步提高新能源和可再生能源的使用占比,发挥钢铁企业在绿色发展方面积极引领作用,实现多能互补,是钢铁行业推动低碳发展的必要补充手段。

07推动绿色消费,开展钢结构住宅试点和农房建设试点,优化钢结构建筑标准体系;建立健全钢铁绿色设计产品评价体系,引导下游产业用钢升级。

一方面,要引导建立与绿色、低碳、循环相适应的钢铁产品消费模式,杜绝浪费,延长钢材使用寿命,加强对各阶层的宣传,普及和宣传绿色、低碳、循环发展的理念、重要性和案例,促进全社会的消费观念转变,降低用钢消费量。

另一方面要积极开展全生命周期评价。基于产品全生命周期的绿色发展理念,遵循能源资源消耗最低化、生态环境影响最小化、可再生资源最大化原则,开展全生命周期绿色评价和诊断工作,以产品生命周期评价为依托,建立钢铁产品生命周期数据库,搭建低碳节能绿色产品生产体系。打造绿色产品供应链。打造钢铁绿色产品供应链,大力发展具有轻量化、长寿命、耐腐蚀、耐磨、耐候等绿色低碳产品,引导建筑、机械、汽车、家电、造船等下游行业绿色消费,形成全社会使用绿色钢铁产品的和谐氛围。

08确保2030年前碳达峰。

通过研判钢铁行业未来生产规模和产业结构、流程结构等特征,分析各类减碳技术、措施的发展前景及减排贡献,我们认为2020年-2030年为中国钢铁行业落实“双碳”战略的第一阶段——碳达峰平台期阶段。通过深入推进钢铁行业供给侧结构性改革,实行产出总量控制,并在集团化重组过程中淘汰落后;严格执行产能置换办法;持续优化钢铁产品进出口政策等,实现钢铁行业的结构调整和转型升级。同时,通过推广一些成熟的低碳技术和提高废钢比实现碳减排。初步判断我国钢铁行业碳排放从2020年左右开始已接近进入峰值平台期,只要粗钢产量不增加,碳达峰有可能在“十四五”实现,峰值平台期将持续到2025年~2030年左右,应该说确保2030年实现碳达峰的关键在于粗钢产出总量的控制。

关键词: 关于促进钢铁工业高质量发展的指导

相关推荐

-

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设 -

发改委启动猪肉收储 短期或对价格形成拖底

发改委启动猪肉收储 短期或对价格形成拖底 -

光伏概念发力走高 宁波能源连续四个交易日涨停

光伏概念发力走高 宁波能源连续四个交易日涨停 -

货值超432万美元!合肥开行首趟“蚌合欧”城际定向

货值超432万美元!合肥开行首趟“蚌合欧”城际定向 -

泗县靶向对接沪苏浙 开展招商引资和招商引智工作

泗县靶向对接沪苏浙 开展招商引资和招商引智工作 -

喜讯!安徽79家机构入围“优质服务基层行”

喜讯!安徽79家机构入围“优质服务基层行” -

国家统计局:1月泉州市区居民消费价格总水平同比上

国家统计局:1月泉州市区居民消费价格总水平同比上 -

安徽省出台维护民警执法权威工作规定 三年“维权”

安徽省出台维护民警执法权威工作规定 三年“维权” -

促进闽江水域生态文明建设 闽江流域即将进入禁渔期

促进闽江水域生态文明建设 闽江流域即将进入禁渔期 -

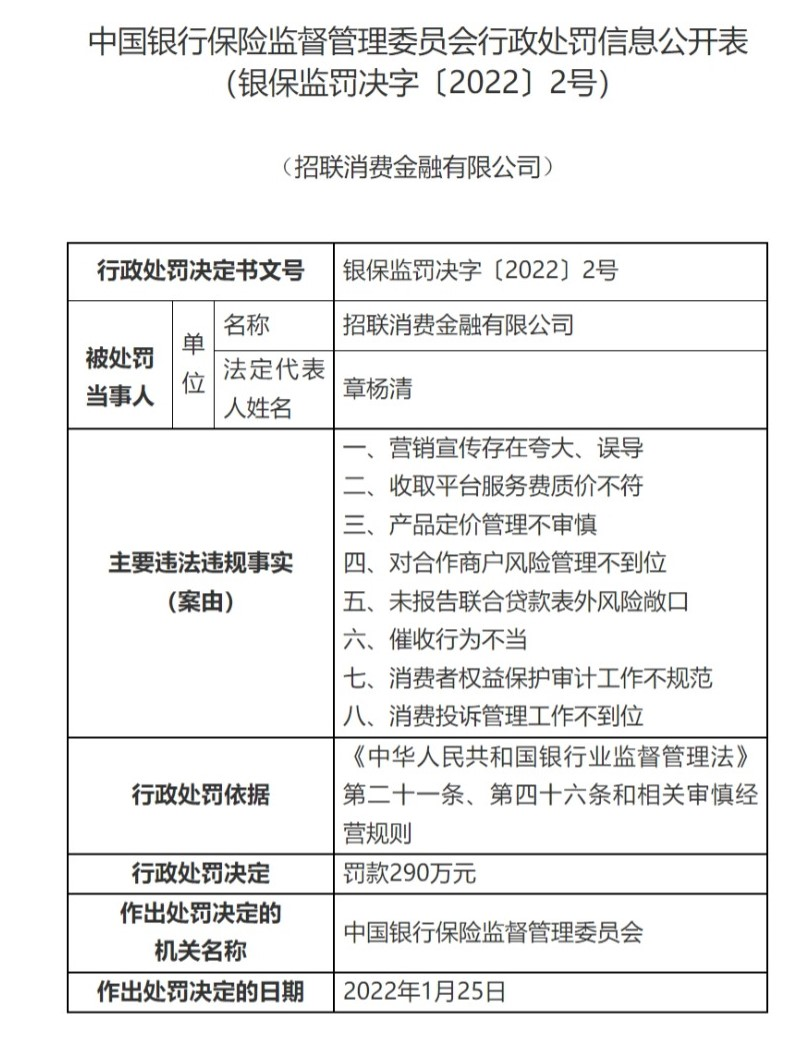

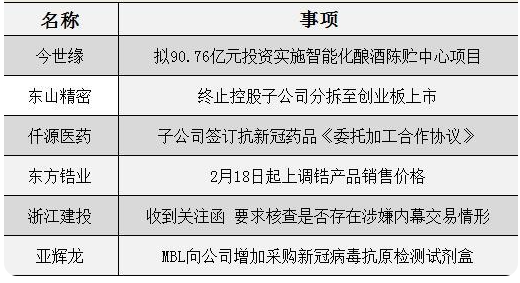

被银保监罚款290万元 招联金融资产质量面临挑战

被银保监罚款290万元 招联金融资产质量面临挑战 -

A股公司东方锆业上调锆产品销售价格 持续时间不定

A股公司东方锆业上调锆产品销售价格 持续时间不定 -

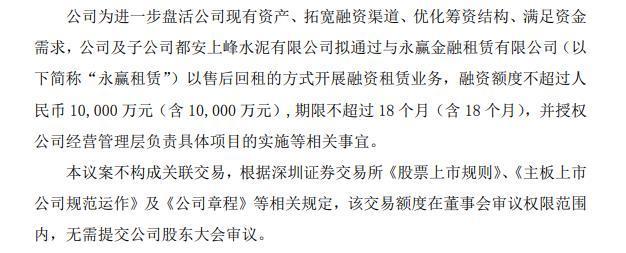

上峰水泥拟自有资金不超5亿元投资新经济产业 优化

上峰水泥拟自有资金不超5亿元投资新经济产业 优化 -

赛轮轮胎拟14.26亿元投建全钢子午线轮胎项目 加码

赛轮轮胎拟14.26亿元投建全钢子午线轮胎项目 加码 -

华剑智能首发审核被终止 撤回上市申请文件

华剑智能首发审核被终止 撤回上市申请文件 -

陶艺家张中钦的“曜变之路”

陶艺家张中钦的“曜变之路”

热点图集

- 合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

- 破解养老服务难题 合肥推进基本养老服务体系建设

-

做高产高效排头兵!冀中股份以过硬业绩全力冲刺首季

做高产高效排头兵!冀中股份以过硬业绩全力冲刺首季 - 3日焦炭期货开盘3395元低开

- 富时中国A50等指数公布最新调整!2只银行股被纳入

- 【机会挖掘】工信部强调扎实推进数据中心等建设应用

- 【机会挖掘】2022年折叠屏手机市场或可增长10倍 国

- 加拿大对涉华焊接大口径碳合金钢管作出第一次双反日

- 全国人大代表、传化集团董事长徐冠巨:建议创新印染

- 【汽车行业】2月份重卡市场销量5.4万辆 同比下降54%

- 拜登:美国将迎来“基础设施十年”

- 【汽车行业】2月份重卡市场销量5.4万辆 同比下降54%

- 南安市领导调研项目建设及企业复工复产情况

- 《关于促进钢铁工业高质量发展的指导意见》绿色低碳

- 拜登:美国将迎来“基础设施十年”

- 3日焦煤期货开盘2792.5元高开