下游保持观望 电厂采购延后价格走弱

周三至本周三的现货下跌,主要是重要会议结束后的政策压力之下,下游保持观望,电厂采购延后,价格走弱。目前,基本面改善不明显,动力煤社会库存偏低,无论是北方港口,还是二港,存煤均处于低位;而沿海电厂库存与往年同期接近,但却是在持续的去库。

受恶劣天气影响,电厂日耗再次回升,部分电厂和化工等非电行业加快补库,造成供需压力加大。而供应端,疫情防控严格,汽运坑口、站台装卸排队时间较长,同时刨除司机核酸检测时间后有效工作时间缩短,导致汽运效率下降。此外,还有贸易商担心政策风险,减少向港口方向发运这一重要原因。进入三月份,大秦线和张唐线一直处于满发,但需求也不弱;进口煤对国内沿海电厂的补充作用减弱,部分用户将采购和拉运重点转至国内市场。临近大秦线天窗期,北方港口垒库依然缓慢,给后续保供稳价工作带来一丝隐忧;预计大秦线检修期间,北方港口库存还会继续下降。而欧洲缺煤,导致进口煤价格飙升,这使得三月下旬到四月份这段时间,国内用煤大户对煤炭的采购会更加困难,也容易刺激市场再度上涨。

未来7-10天,市场支撑因素依然存在。首先,未来 10 天,北方地区冷空气势力有所增强,平均气温较常年同期偏低 1-2℃,华南地区气温也有所偏低。三峡水电有所回升,但水电增量不明显。其次,大秦线检修之前,部分电厂和化工、建材等行业用户需要增运煤炭,确保月底之前把库存打起来。再次,乌克兰局势紧张,让原本高企的国际市场煤炭价格起伏不定。在俄乌冲突发生之前,国际煤炭市场已经面临着供应短缺问题,冲突的发生,加剧了供应紧张局面。

本周四开始,不断下跌的煤价接近下游的心里价位,部分用户不再观望,而是加快补库。下游询货采购增多,市场实际成交情况较前半周好转。后期市场分析,上级主管部门要求下游终端加快补库,提高统调电厂库存,预计后续采购压力不小。此外,化工、建材行业需求继续释放。但由于目前,价格处于相对高位,继续上涨之后,会在一定程度上影响下游拉运的积极性。优劣势均在的情况下,预计此轮市场反弹会持续7-10天,在本月底之前,煤价会理性下跌。

相关推荐

- 下游保持观望 电厂采购延后价格走弱

- 涉电销误导消费者 大都会人寿被罚122万元

-

“空气炸锅第一股”上市首日暴涨44% 市值一度超过50亿

“空气炸锅第一股”上市首日暴涨44% 市值一度超过50亿 -

关键时刻惊天逆转!A股三大指数全线收阳

关键时刻惊天逆转!A股三大指数全线收阳 -

商务部数据:前2月全国吸收外资金额同比增长37.9%

商务部数据:前2月全国吸收外资金额同比增长37.9% -

合肥将布局建设国际街区 争设市内免税店

合肥将布局建设国际街区 争设市内免税店 -

福建省消委会发布2021年全省消费维权典型案例

福建省消委会发布2021年全省消费维权典型案例 -

全国政协常委、正泰集团董事长南存辉:尽快出台碳排

全国政协常委、正泰集团董事长南存辉:尽快出台碳排 -

人均提高约180元!泉州调整失业人员失业保险待遇领

人均提高约180元!泉州调整失业人员失业保险待遇领 -

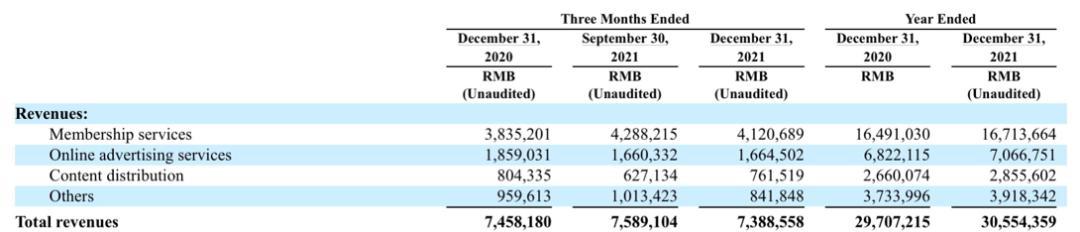

爱奇艺公布2021年全年财务业绩 运营亏损率收窄至7%

爱奇艺公布2021年全年财务业绩 运营亏损率收窄至7% -

市场需求反弹 环渤海港口垒库不明显留下“后遗症”

市场需求反弹 环渤海港口垒库不明显留下“后遗症” -

“安徽电”源源不断汇入江苏电网 广德启用跨省联络

“安徽电”源源不断汇入江苏电网 广德启用跨省联络 -

老凤祥业绩稳增分红率超40% 黄金珠宝行业景气度提升

老凤祥业绩稳增分红率超40% 黄金珠宝行业景气度提升 -

积极开拓广告市场 三人行2021年业绩继续稳定增长

积极开拓广告市场 三人行2021年业绩继续稳定增长 -

最新消息!合肥火车站南广场启动兴建临时过渡站房

最新消息!合肥火车站南广场启动兴建临时过渡站房 -

安徽将推进异地医保即时结算 基本实现长三角统一

安徽将推进异地医保即时结算 基本实现长三角统一

热点图集

-

NYGCM根据美元和欧元的市场分析:可能开启更大一波

NYGCM根据美元和欧元的市场分析:可能开启更大一波 -

股市泰山会叶钢、姚达裕:浅谈元宇宙

股市泰山会叶钢、姚达裕:浅谈元宇宙 - 下游保持观望 电厂采购延后价格走弱

-

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显

本月底煤炭拉运趋缓煤价将回落 运输瓶颈凸显 -

好消息!临平山脚下的地铁重建道路星光街顺利完工

好消息!临平山脚下的地铁重建道路星光街顺利完工 -

【万联证券】地产板块再度走强 荣安地产等近10股涨停

【万联证券】地产板块再度走强 荣安地产等近10股涨停 -

指数收出缩量十字星 成交缩量藏回调隐忧

指数收出缩量十字星 成交缩量藏回调隐忧 - 机构信用代码证是什么?三证合一后取消了吗?

-

【异动股】新冠药物板块下挫,雅本化学(300261.CN)

【异动股】新冠药物板块下挫,雅本化学(300261.CN) - “抢锂大战”火爆!韩钢铁巨头在阿根廷锂项目上猛砸

- 板块异动 | 高通设立1亿美元元宇宙基金打造开发者

- 福建大东海高炉工程1号热风炉烘炉点火成功

-

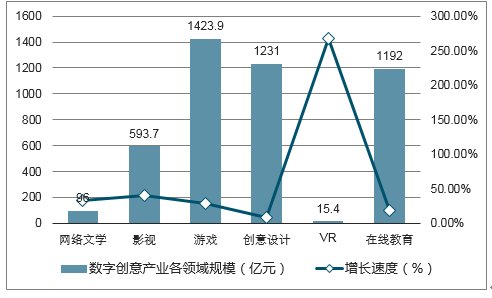

数字创意产业是什么意思?包括哪些行业?

数字创意产业是什么意思?包括哪些行业? -

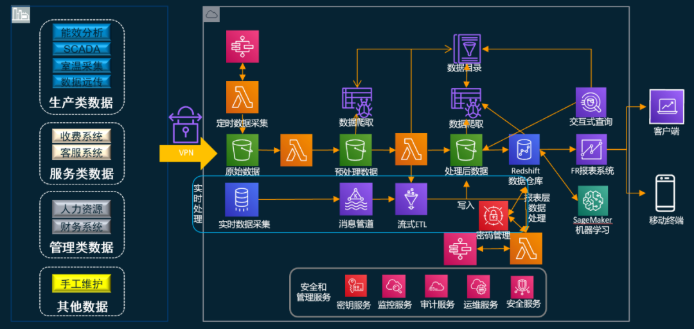

携手亚马逊云科技&帆软,淄博热力开启传统企业数字

携手亚马逊云科技&帆软,淄博热力开启传统企业数字 - 75艘!LR与Fincantieri合作实现里程碑纪录

- 煤矿专用运输机器人在神东煤炭成功落地