螺纹钢及黑色产业链整体上涨 产量释放将受抑制

近期,螺纹钢及黑色产业链整体呈现上涨格局。考虑到目前螺纹钢总库存处于历史季节性低位,部分电炉企业已提前停产放假,叠加冬奥会期间“2+26”城市钢厂将限产,后期产量释放将受到抑制,钢价或仍有一定的上涨空间。

贸易商冬储积极

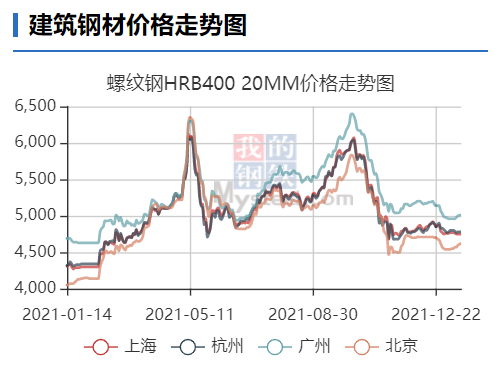

截至1月13日,螺纹钢总库存为550.13万吨,周环比增加3.69%,较2021年同期下降21.56%,较2020年同期下降24.57%,较2019年同期下降5.38%,较2018年同期下降13.57%,较2017年同期下降29.18%。目前螺纹钢总库存处于季节性历史低位。考虑到今年消费也低于去年,笔者对螺纹钢库存消费比也同时进行了测算,截至1月13日,螺纹钢库存消费比为2.077,同比下降18%,较2020年同期下降37.9%,同样处于季节性低位。

华北地区钢厂出台冬储政策的积极性同比上升,部分去年未出台冬储政策的钢厂今年已出台冬储政策,钢厂自储意愿较去年下降。因第一轮冬储资源已接单完毕,山西较多钢厂已出台第二轮冬储政策,而且第二轮冬储锁定价格较第一轮高50元/吨,贸易商主动冬储积极性较高。华东地区贸易商冬储积极性高于去年,东北和西北贸易商冬储积极性一般。综合来看,今年贸易商冬储积极性整体高于去年。

产量将受到抑制

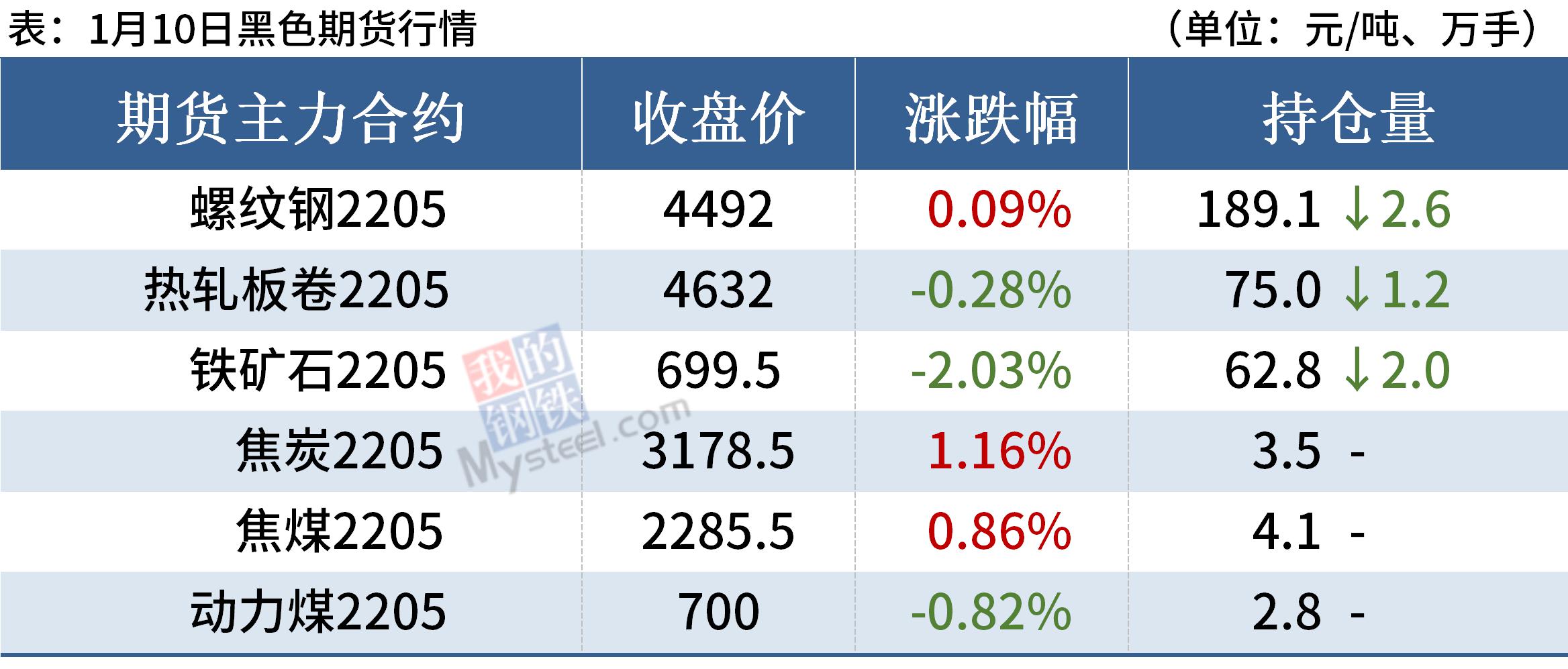

截至1月13日,螺纹钢周度产量为284.39万吨,环比增加1.38%,同比下降17.66%,处于近5年来历史最低水平。2022年北京冬奥会将在2022年2月4日—2月20日举行,残奥会将在3月4日—3月13日举行,为确保冬奥会和冬残奥会期间空气质量,各地环保政策势必将较严。因废钢价格坚挺,独立电炉即期利润下降至70元/吨左右,部分地区电炉实际利润已亏损,电炉企业生产积极性将有所下降,部分电炉企业已提前停产放假,钢材产量释放将受到抑制。

为实现“稳房价、稳地价、稳预期”三稳目标,自2021年11月中旬开始,银行对地产的融资政策有所放松,信贷环境改善预期较强,但在银行“两道红线”监管下,信贷端较难大幅放松。去年12月6日政治局会议表示要促进地产行业健康发展和良性循环,以及中央经济工作会议强调今年经济工作要稳字当头,预计2022年房地产将好于2021年四季度。同时,2022年基建逆周期调节将进一步加强,对建材消费形成较大带动。

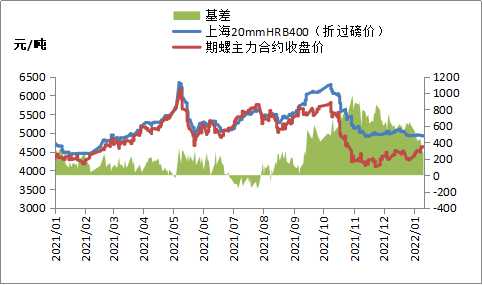

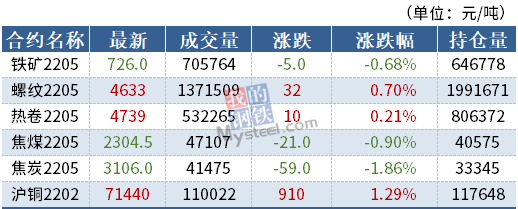

综上所述,整体上,螺纹钢仍存上行驱动力。估值方面,钢厂高炉即期利润和盘面利润中等偏高,电炉利润较低,期货小幅贴水,螺纹钢2205合约估值中性,后期将振荡偏强运行。

相关推荐

- 螺纹钢及黑色产业链整体上涨 产量释放将受抑制

-

黑色期货市场表现强势 钢市成交量持续萎缩

黑色期货市场表现强势 钢市成交量持续萎缩 -

产地发运量下降 主力煤企外购煤价格大涨

产地发运量下降 主力煤企外购煤价格大涨 -

焦炭现货偏强运行 港口交投氛围活跃

焦炭现货偏强运行 港口交投氛围活跃 -

唐山钢坯出厂价格上涨 焦炭市场偏强运行

唐山钢坯出厂价格上涨 焦炭市场偏强运行 -

螺纹主力合约连收四根阳线 现货整体供应低位

螺纹主力合约连收四根阳线 现货整体供应低位 -

采购积极性提升 动力煤市场整体销售好转

采购积极性提升 动力煤市场整体销售好转 -

期螺2205合约震荡走强 保供稳价政策效果显现

期螺2205合约震荡走强 保供稳价政策效果显现 -

建材市场价格暂稳开盘 黑色期货全线走强

建材市场价格暂稳开盘 黑色期货全线走强 -

国内钢材市场价格窄幅震荡 黑色期货涨跌互现

国内钢材市场价格窄幅震荡 黑色期货涨跌互现 -

国内铁矿石期货2205主力合约反弹 供应端难有大幅增量

国内铁矿石期货2205主力合约反弹 供应端难有大幅增量 -

下游中小电厂采购积极性提升 动力煤市场整体销售情

下游中小电厂采购积极性提升 动力煤市场整体销售情 -

内蒙地区煤矿销售情况向好发 终端刚需加快出口速度

内蒙地区煤矿销售情况向好发 终端刚需加快出口速度 -

国内钢材市场窄幅震荡 钢材成本上移支撑钢价

国内钢材市场窄幅震荡 钢材成本上移支撑钢价 -

内外宏观市场缺乏共振 预计铜价短期维持振荡走势

内外宏观市场缺乏共振 预计铜价短期维持振荡走势 -

铁矿石价格窄幅调整 供应进入减量周期

铁矿石价格窄幅调整 供应进入减量周期

热点图集

- 螺纹钢及黑色产业链整体上涨 产量释放将受抑制

-

康语见面说 家长现场对谈BCaBA

康语见面说 家长现场对谈BCaBA -

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡 -

数字机遇驱动高效未来 亿达信息亮相软洽会

数字机遇驱动高效未来 亿达信息亮相软洽会 -

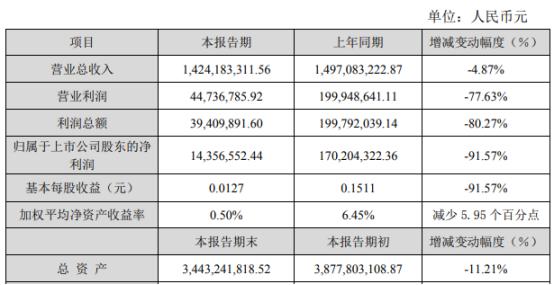

银河电子披露2021年度业绩快报 归属净利润预降逾九成

银河电子披露2021年度业绩快报 归属净利润预降逾九成 -

北京住建委:两大限竞房项目将调整商品房销售

北京住建委:两大限竞房项目将调整商品房销售 -

《人生学》和《人生与幸福》新书新闻发布会在成都召

《人生学》和《人生与幸福》新书新闻发布会在成都召 -

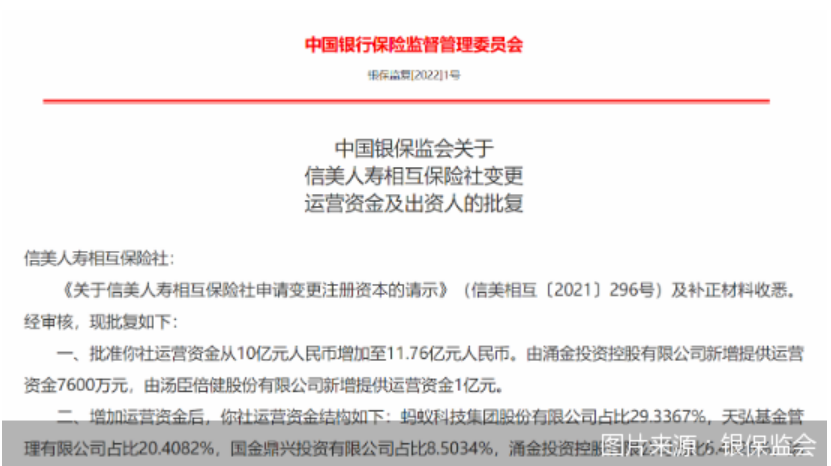

“阿里系”等原投资方比例被稀释 信美人寿增资事宜

“阿里系”等原投资方比例被稀释 信美人寿增资事宜 -

农业农村部印发发展规划 加强粮食作物种质资源普查

农业农村部印发发展规划 加强粮食作物种质资源普查 -

安奈儿拟进军网红直播领域 子公司收购红动视界20%

安奈儿拟进军网红直播领域 子公司收购红动视界20% -

酒店测评|拿项目即遇到疫情,后期经营如何?

酒店测评|拿项目即遇到疫情,后期经营如何? -

金隅集团:拟发行15亿元可续期公司债券

金隅集团:拟发行15亿元可续期公司债券 - 明源云(00909)午后跌超9% 管理层下调2022年ERP及云

- 中国旺旺(00151)回调超11% 中金指涨价需要传导 下

- 中泰国际:维持IGG(00799)“中性”评级 目标价5.5港元

- 物业管理服务成房企新赛道 德商产投服务上市加快布