国内钢材市场窄幅震荡 钢材成本上移支撑钢价

1月10日,国内钢材市场窄幅震荡,唐山普方坯出厂价稳报4370元/吨。今日期钢涨势受阻,现货市场心态谨慎,全天成交清淡,终端按需采购为主,投机性需求疲弱。

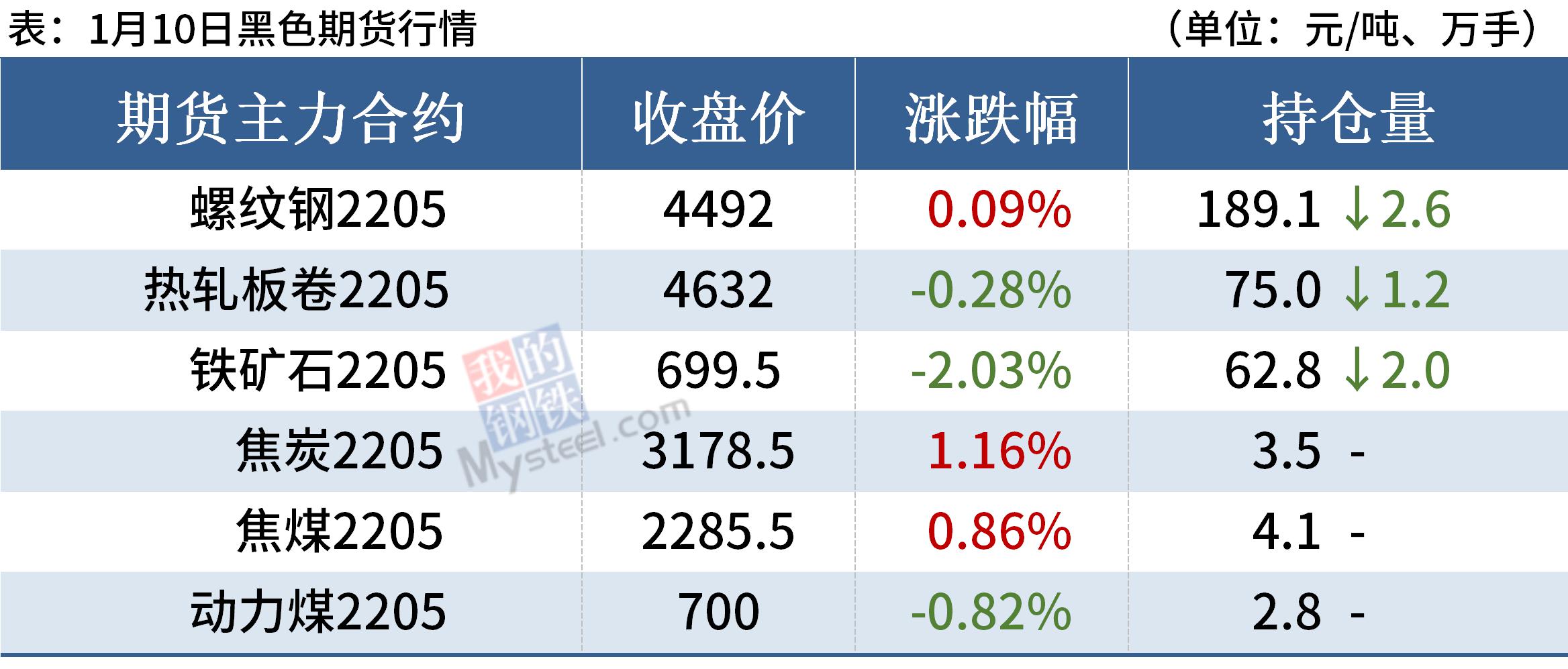

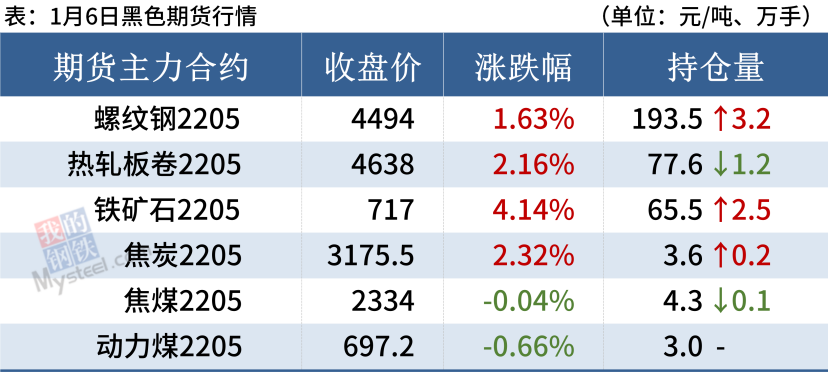

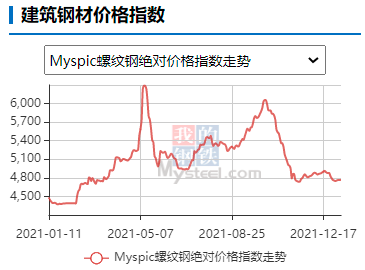

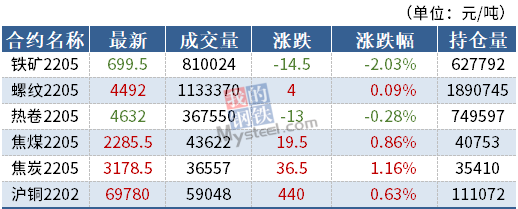

10日,期螺主力窄幅震荡,收盘价4492涨0.09%,DIF与DEA趋于平行,RSI三线指标位于52-63,处于布林带中轨与上轨之间运行。

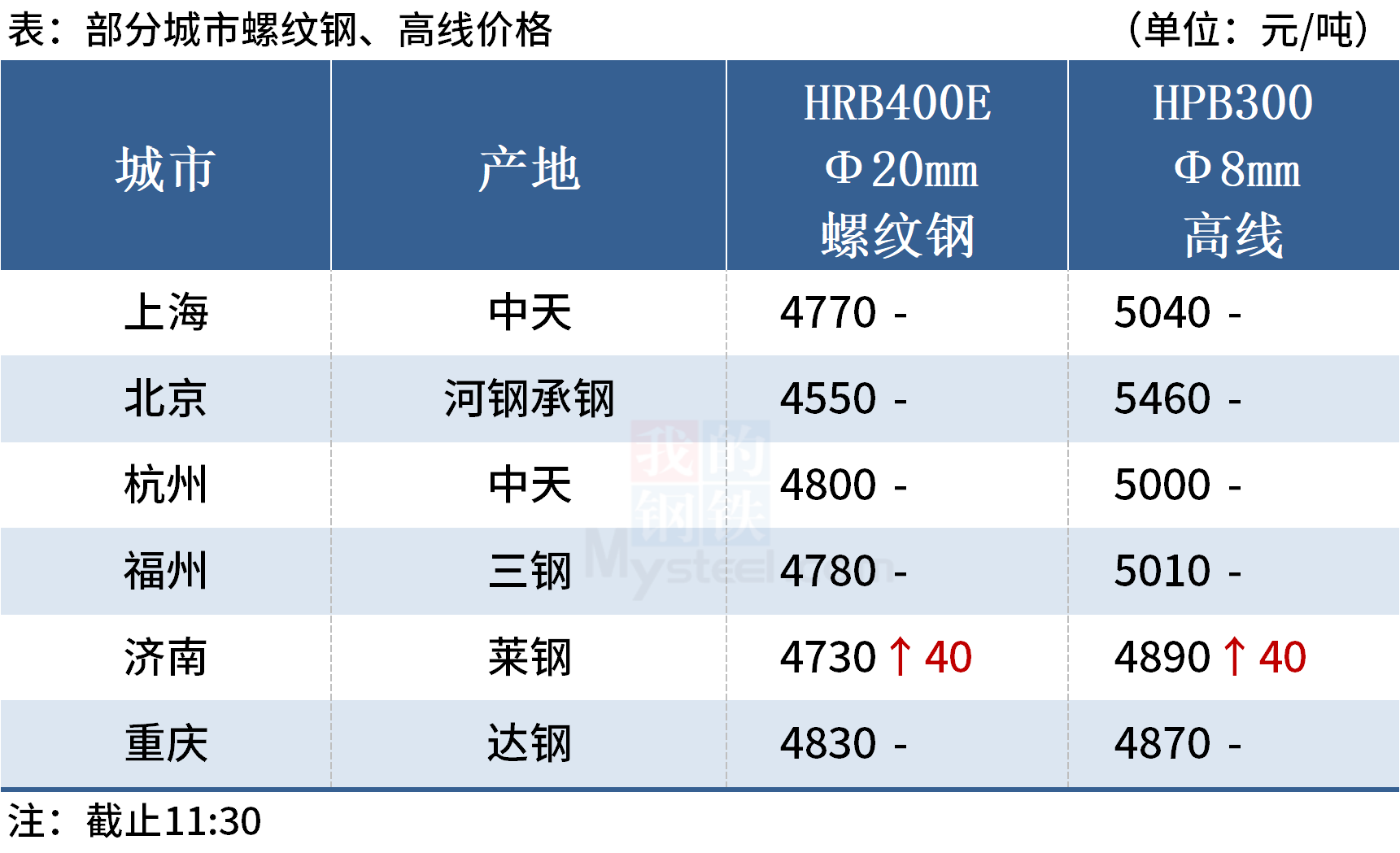

10日,国内2家钢厂上调建筑钢材出厂价20-30元/吨,1家企业下调40-80元/吨。

钢材现货市场

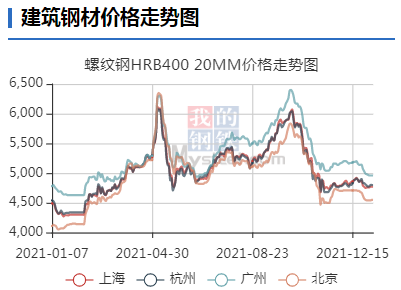

建筑钢材:1月10日,全国31个主要城市20mm三级抗震螺纹钢均价4747元/吨,较上个交易日上涨3元/吨。短期来看,一方面,受高炉复产影响,上周建筑材产量有所回升,但增幅有限;另一方面,目前市场库存持续累库,短期仍将继续增加。临近春节,钢材需求逐步停滞,市场进入贸易商实质冬储环节,钢价波动将收窄。预计11日国内建筑钢材或将继续主流持稳运行为主。

热轧板卷:1月10日,全国24个主要城市4.75mm热轧板卷均价4816元/吨,较上个交易日下跌2元/吨。焦煤焦炭的第三轮提涨陆续落地,支撑煤炭期现价格的逐渐走高,同时钢厂也在逐渐加快招标,钢厂补库意愿强烈,原料端成本的上涨,为热轧板卷的价格提供支持。但由于实际终端需求表现偏弱,加上大部分钢企贸易冬储意愿不强,价格缺乏上涨动力。因此,预计11日热轧板卷市场价格或将盘整运行。

冷轧板卷:1月10日,全国24个主要城市1.0mm冷卷均价5449元/吨,较上个交易日上涨2元/吨。据贸易商反馈,今日冷轧行情在延续前期偏悲观情绪大部分地区小幅补涨,大部分地区仍挺价运行,整体成交仍是偏弱,临近春节,商户兑现情绪渐浓,多出货为主。下游方面,多按需补货,中旬前仍赶部分终端用户订单基本进入放假。预计11日国内冷轧现货价格多窄幅震荡为主。

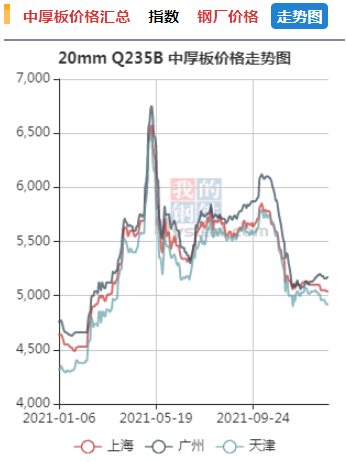

中厚板:1月10日,全国24个主要城市20mm普板均价5041元/吨,较上个交易日下跌17元/吨。近期市场分品种来看,中厚板与其它品种走势产生了背离,尤其是华东地区,砸价现象频出,普板目前已经打到全国最低价。需求方面,随着价格一路走低,终端拿货意愿较差,市场成交难以放量。资源方面,近期普板及低合金北方到货资源较多,社会库存小幅累积。综合预计,11日中厚板价格小幅下跌。

原材料现货市场

进口矿:1月10日,唐山地区进口铁矿石价格小幅下行,贸易商报盘较积极,交投情绪尚可。全天进口矿现货价格整体较上一工作日结算价格跌10-15元/吨。唐山PB粉报价830-835元/吨,超特粉报价525-530元/吨,纽曼粉报价850元/吨,麦克粉报价800-810元/吨,纽曼筛后块报价1040-1050,混合粉报价638元/吨。

焦炭:1月10日,焦炭市场稳中偏强运行,焦炭第三轮继续提涨200元/吨,河北主流钢厂已经落地,其他地区暂无回应。焦企开工稳中有升,总的供应小幅上升,并且出货良好,库存下降迅速。唐山地区解除重污染天气Ⅱ级应急响应,以及市场对于冬奥会限产预期大幅减弱,铁水产量将进一步恢复,各地钢厂高炉陆续复产加上部分新炉投产,冬储补库需求增加,钢厂采购情绪比较积极,焦炭刚需明显回升。预计短期内焦炭市场继续稳中偏强运行,后期需继续关注环保政策、冬奥会、原料成本对焦炭价格的影响。

废钢:1月10日,全国45个主要市场废钢平均价3164元/吨,较上一交易日价格涨13元/吨。目前国内钢材市场多空交织,钢价不稳定,钢市进入累库阶段,上行空间有限,导致废钢需求也有限。然而多地到货不佳,钢厂收货困难,更有钢厂甚至处于耗库状态,有价无货的情况下,废钢价格有较强支撑。综上所述,预计近期废钢窄幅高位震荡为主。

钢市供需情况

当前国内钢材市场多空交织,钢价或窄幅震荡运行。一方面,部分钢厂复产,而淡季终端需求逐步走弱,钢市进入累库阶段,抑制钢价走强。另一方面,部分原燃料价格反弹,钢材成本上移支撑钢价。

相关推荐

- 国内钢材市场窄幅震荡 钢材成本上移支撑钢价

-

内外宏观市场缺乏共振 预计铜价短期维持振荡走势

内外宏观市场缺乏共振 预计铜价短期维持振荡走势 -

铁矿石价格窄幅调整 供应进入减量周期

铁矿石价格窄幅调整 供应进入减量周期 -

期螺2205合约震荡偏弱 钢材铁矿期货飘绿

期螺2205合约震荡偏弱 钢材铁矿期货飘绿 -

国家能源集团胜利能源完成煤炭产销 同比增幅18%

国家能源集团胜利能源完成煤炭产销 同比增幅18% -

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线 -

生猪期货挂牌上市大商所 丰富风险管理工具

生猪期货挂牌上市大商所 丰富风险管理工具 -

天然橡胶首周期价呈“V形”走势 产区陆续停割令至

天然橡胶首周期价呈“V形”走势 产区陆续停割令至 -

沪铜2202低开震荡 市场呈供应偏紧局面

沪铜2202低开震荡 市场呈供应偏紧局面 -

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡 -

低卡煤采购增加 助推市场煤热度升高

低卡煤采购增加 助推市场煤热度升高 -

建材市场价格下跌 海盐拉丝价格主流稳定

建材市场价格下跌 海盐拉丝价格主流稳定 -

国内钢材市场小幅上涨 进入节前累库阶段

国内钢材市场小幅上涨 进入节前累库阶段 -

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产

热点图集

- 国内钢材市场窄幅震荡 钢材成本上移支撑钢价

- 内外宏观市场缺乏共振 预计铜价短期维持振荡走势

- 铁矿石价格窄幅调整 供应进入减量周期

-

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

全球织网再进一步!伊利股份印尼乳业生产基地投产

全球织网再进一步!伊利股份印尼乳业生产基地投产 -

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻 -

元培智库与烟台移居安业共建中管院安居就业课题组

元培智库与烟台移居安业共建中管院安居就业课题组 -

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

科大讯飞智能办公本实用性更强,是名副其实职场办公

科大讯飞智能办公本实用性更强,是名副其实职场办公 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点 -

首披终止上市风险 *ST跨境频遭监管层处分

首披终止上市风险 *ST跨境频遭监管层处分 -

世纪鼎利发布公告 拟出售全资子公司上海一芯公司

世纪鼎利发布公告 拟出售全资子公司上海一芯公司 - 快讯:1月11日江苏镔鑫建筑钢材价格调整