内外宏观市场缺乏共振 预计铜价短期维持振荡走势

内外宏观市场缺乏共振,美国加息预期不断强化,中国稳增长政策将托底经济。基本面上,终端消费走弱,铜材企业订单和开工率均下滑;铜精矿原料供应充裕,铜产量持续修复。但是,国内库存依然偏低,将限制价格回调空间,预计铜价暂时维持振荡走势。

内外宏观市场缺乏共振

美国货币政策回归预期不断强化。美联储去年12月FOMC货币政策会议纪要显示,加息或早于预期,缩表速度可能快于此前周期。美联储将彻底结束购债的时点从2022年6月提前至3月中旬。同时,市场预期2022年3月将首次加息25个基点,美国掉期市场显示加息的概率为80%。会议纪要公布后,美联储票委再次发表鹰派言论,强化了提前加息的预期。此外,近期美国公布的经济数据不尽如人意,去年12月ISM制造业PMI不及预期,且新增非农就业人口大幅低于预期。

中国稳增长政策可能托底经济。财政部要求推出有利于经济稳定的政策举措,发挥好财政职能作用;央行发布宏观审慎政策指引,防止系统性金融风险。中国经济数据暂时表现良好,制造业PMI连续两个月回升,企业成本压力有所缓解;财新中国制造业PMI创2021年7月来最高值,显示制造业生产经营活动持续改善。

基本面供增需减预期提升

铜基本面表现为供应增加和消费走弱共存。终端消费走弱,铜材企业订单和开工率均下滑。国内再生铜供应宽松,精废价差连续扩大,且超过盈亏平衡点。终端线缆企业开始放假,再生铜杆订单减少。部分再生铜杆企业开工下降或停产检修,停止再生铜等原料采购。同时,农历春节前,国网、房地产和新能源等行业的电缆消费回落,拖累精铜制杆企业开工率下滑。铜管终端消费走弱,铜管企业订单和开工率均回落。铜管企业预计春节前终端消费难有起色,仅维持原料刚需采购。铜板带终端消费不佳,新增订单量减少,铜板带企业主动降低开工率。

铜精矿原料供应充裕,现货TC回升,铜产量持续修复。铜精矿现货TC小幅回升,冶炼利润维持在1000元/吨附近。铜精矿供应充裕,哈萨克斯坦全境进入紧急状态未影响铜矿生产和运输,且秘鲁LasBambas铜矿与当地社区达成协议,于1月3日恢复全面运营。此外,中国港口铜精矿库存偏高,冶炼厂提高铜精矿TC预期。铜精矿供应宽松,有利于冶炼企业提高开工率,其中部分冶炼企业计划增加2022年1月铜产量。

总的来看,内外宏观市场缺乏共振,预示着铜价难有方向性走势。基本面供增需弱,铜价短期面临回调的压力。但是,由于进口持续亏损,国内货源依然偏紧,低库存与现货高升水共存,这将限制价格的回调空间。我们认为,铜价暂时将保持区间振荡,并且波动区间有可能收窄,建议投资者依然以区间操作为主,寻找安全边际高抛低吸。

相关推荐

- 内外宏观市场缺乏共振 预计铜价短期维持振荡走势

-

铁矿石价格窄幅调整 供应进入减量周期

铁矿石价格窄幅调整 供应进入减量周期 -

期螺2205合约震荡偏弱 钢材铁矿期货飘绿

期螺2205合约震荡偏弱 钢材铁矿期货飘绿 -

国家能源集团胜利能源完成煤炭产销 同比增幅18%

国家能源集团胜利能源完成煤炭产销 同比增幅18% -

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线 -

生猪期货挂牌上市大商所 丰富风险管理工具

生猪期货挂牌上市大商所 丰富风险管理工具 -

天然橡胶首周期价呈“V形”走势 产区陆续停割令至

天然橡胶首周期价呈“V形”走势 产区陆续停割令至 -

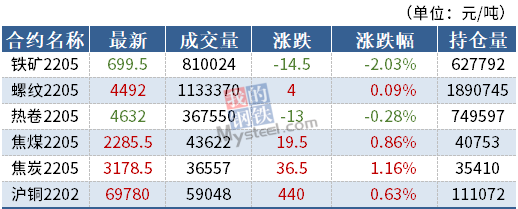

沪铜2202低开震荡 市场呈供应偏紧局面

沪铜2202低开震荡 市场呈供应偏紧局面 -

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡 -

低卡煤采购增加 助推市场煤热度升高

低卡煤采购增加 助推市场煤热度升高 -

建材市场价格下跌 海盐拉丝价格主流稳定

建材市场价格下跌 海盐拉丝价格主流稳定 -

国内钢材市场小幅上涨 进入节前累库阶段

国内钢材市场小幅上涨 进入节前累库阶段 -

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产 -

聚酯产能持续扩张 PTA新增产能投放集中下半年

聚酯产能持续扩张 PTA新增产能投放集中下半年

热点图集

- 内外宏观市场缺乏共振 预计铜价短期维持振荡走势

- 铁矿石价格窄幅调整 供应进入减量周期

-

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

全球织网再进一步!伊利股份印尼乳业生产基地投产

全球织网再进一步!伊利股份印尼乳业生产基地投产 -

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻 -

元培智库与烟台移居安业共建中管院安居就业课题组

元培智库与烟台移居安业共建中管院安居就业课题组 -

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

科大讯飞智能办公本实用性更强,是名副其实职场办公

科大讯飞智能办公本实用性更强,是名副其实职场办公 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点 -

首披终止上市风险 *ST跨境频遭监管层处分

首披终止上市风险 *ST跨境频遭监管层处分 -

世纪鼎利发布公告 拟出售全资子公司上海一芯公司

世纪鼎利发布公告 拟出售全资子公司上海一芯公司 - 快讯:1月11日江苏镔鑫建筑钢材价格调整

- 快讯:11日唐山金隅管业方矩管出厂价格下调20元