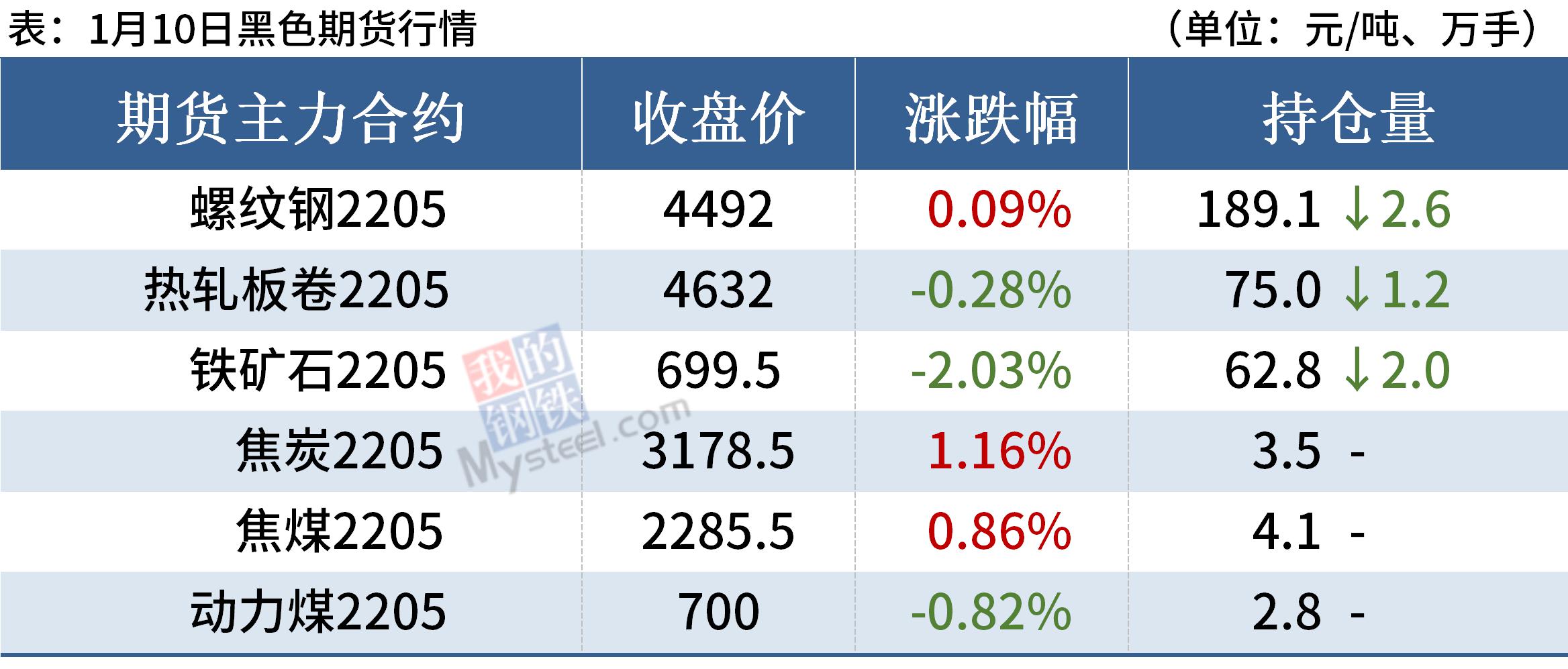

下游中小电厂采购积极性提升 动力煤市场整体销售情况好转

近期,为储备春节期间正常用煤,下游中小电厂采购积极性提升,动力煤市场整体销售情况有所好转。此外,前期买涨不买落的化工、建材等行业冬储补库,需求量有所回升。与前期某主力煤企连续四周持续下调煤价形成反差的是,1月7日、8日,该主力煤企连续两次上调外购价格。

1月8日,上级主管部门召开提升电厂存煤专题会议,会议专题研究为应对春节和冬奥会期间用煤需求,进一步提升电厂库存问题。据了解,整个12月份,煤价基本呈现直线下跌趋势。在煤价下跌的过程中,终端部分用户对市场保持观望,等待触底再拉运。我国大江南北气温下降,华东地区气温一度降至0-6摄氏度,电厂日耗急剧增加;最高时,沿海八省电厂日耗一度猛增至233万吨,存煤天数由11月底最高时的17天降至14天,部分用户春节前抢运意识增强。截止目前,全国重点电厂中,存煤可用天数降至15天以下的多达28个,刚需采购终端询货速度加快。

上游方面,销售情况向好发展,矿区普遍销售良好,客户拉运积极;部分煤矿销售火爆现象,客户派车明显增多,煤矿拉运通道出现车辆排队现象,基本达到产销平衡。受此影响,区域内煤矿普遍继续涨价。此外,个别煤矿因块煤销售压力较大,下调价格。对于后期市场走势,很多煤矿认为现终端企业补库情绪较高,预计本周,价格仍有继续上涨可能,下旬有望企稳运行。

坑口发运到港口成本倒挂现象依然严重,贸易商发运不积极,除非有固定下游接货才组织发运。此外,前期有现货资源的贸易商货源基本销售殆尽,港口可售市场煤紧缺;而当前有货的贸易商惜售情绪不减。目前,港口价格延续上行趋势,成本支撑导致贸易商报价混乱,买卖双方报还盘存有一定差距。近日,主产地有降雪且持续低温天气叠加安全监管趋严,上游供应量受限,对于有现货资源的贸易商而言是一大利好因素。临近春节,后市预期普遍持悲观态度,印尼事件无疑是拉动近期煤价小幅反弹的一个重要原因,但后期煤价支撑减弱下行的可能性较大,下跌拐点何时出现,有待观察。(郭晓芳)

相关推荐

- 下游中小电厂采购积极性提升 动力煤市场整体销售情

-

内蒙地区煤矿销售情况向好发 终端刚需加快出口速度

内蒙地区煤矿销售情况向好发 终端刚需加快出口速度 -

国内钢材市场窄幅震荡 钢材成本上移支撑钢价

国内钢材市场窄幅震荡 钢材成本上移支撑钢价 -

内外宏观市场缺乏共振 预计铜价短期维持振荡走势

内外宏观市场缺乏共振 预计铜价短期维持振荡走势 -

铁矿石价格窄幅调整 供应进入减量周期

铁矿石价格窄幅调整 供应进入减量周期 -

期螺2205合约震荡偏弱 钢材铁矿期货飘绿

期螺2205合约震荡偏弱 钢材铁矿期货飘绿 -

国家能源集团胜利能源完成煤炭产销 同比增幅18%

国家能源集团胜利能源完成煤炭产销 同比增幅18% -

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线 -

生猪期货挂牌上市大商所 丰富风险管理工具

生猪期货挂牌上市大商所 丰富风险管理工具 -

天然橡胶首周期价呈“V形”走势 产区陆续停割令至

天然橡胶首周期价呈“V形”走势 产区陆续停割令至 -

沪铜2202低开震荡 市场呈供应偏紧局面

沪铜2202低开震荡 市场呈供应偏紧局面 -

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡 -

低卡煤采购增加 助推市场煤热度升高

低卡煤采购增加 助推市场煤热度升高 -

建材市场价格下跌 海盐拉丝价格主流稳定

建材市场价格下跌 海盐拉丝价格主流稳定 -

国内钢材市场小幅上涨 进入节前累库阶段

国内钢材市场小幅上涨 进入节前累库阶段 -

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨

热点图集

-

11日期螺午盘4512涨0.29%

11日期螺午盘4512涨0.29% - 11日热卷期货午盘4657涨0.26%

- 烟台开发区6所小学全面开工,总投资约6.6亿元-网

- 厨余垃圾处理器2022年确定性增量-网

- 奥维云网:预计2021年净水器线上销量620.3万台-网

- 2021年度集成灶市场回顾:竞争格局分化,整体呈现高

- 彩虹集团:子公司推出了消杀及厨卫清洁类产品-网

- 海信视像:公司业务目前未实质进入车载导航产业链-

- 创维数字:以vr方式录制的冬奥会8k节目将可使用公司

- 下游中小电厂采购积极性提升 动力煤市场整体销售情

- 内蒙地区煤矿销售情况向好发 终端刚需加快出口速度

- 国内钢材市场窄幅震荡 钢材成本上移支撑钢价

- 内外宏观市场缺乏共振 预计铜价短期维持振荡走势

- 铁矿石价格窄幅调整 供应进入减量周期

-

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

全球织网再进一步!伊利股份印尼乳业生产基地投产

全球织网再进一步!伊利股份印尼乳业生产基地投产