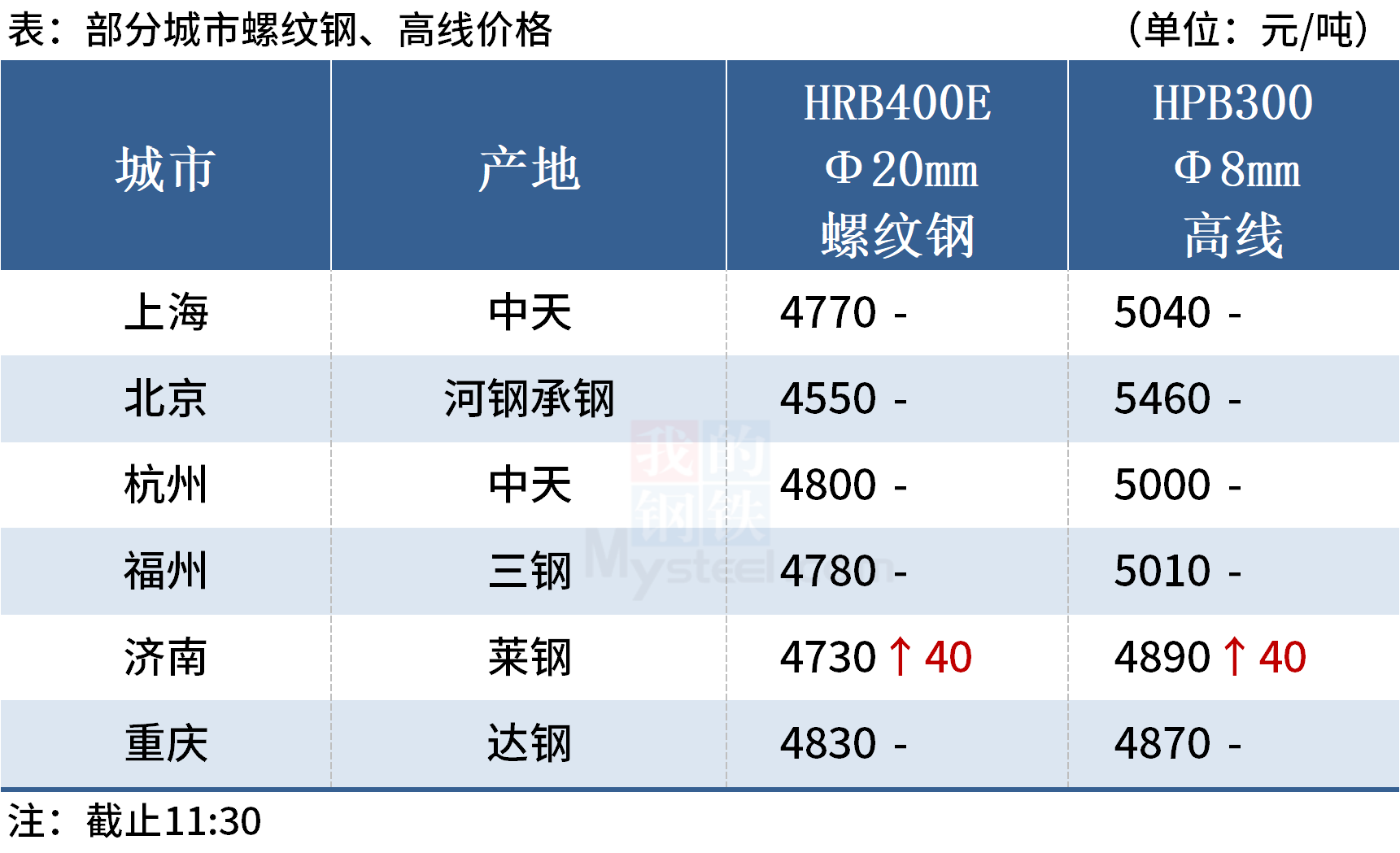

铁矿石价格窄幅调整 供应进入减量周期

近期,铁矿石价格走强后进入窄幅调整阶段,超特粉基差(-10左右)维持负数水平,PB粉基差(160左右)居于同期偏高位。从基本面来看,近期随着长流程钢厂逐渐复产,钢厂储备铁矿石库存的积极性较前期提高,供需关系有所改善,铁矿石价格表现较为坚挺。品种价差方面,近期高中品矿价差、PB-超特粉价差持续走强,表现为钢厂购买力增加,生产积极性转强。

供应进入减量周期

供应方面,据钢联数据,2021年12月27日—2022年1月2日,澳洲巴西19港铁矿发运总量2795.9万吨,环比增加41.5万吨;澳洲发运量2121.7万吨,环比增加165.6万吨;其中澳洲发往中国的量1765.2万吨,环比增加227.5万吨;巴西发运量674.2万吨,环比减少124.1万吨。全球铁矿石发运总量3466.5万吨,环比增加0.7万吨。12月27日—1月2日,中国47港到港总量为2600.6万吨,环比增加464.9万吨;45港到港总量为2497.2万吨,环比增加399.8万吨;北方六港到港总量为1285.5万吨,环比增加185.2万吨。部分主流矿山年末冲量发运基本结束,体现为国内到港量的增加也接近尾声。后期进入澳巴雨季,发运有减量预期。

库存方面,据统计,全国45个港口进口铁矿库存为15605.10万吨,环比下降20.55万吨;日均疏港量为317.65万吨,环比增加23.59万吨。港口库存仍处于同期高位,近期进入窄幅调整阶段。从结构上看,分品种库存仍居高位,球团库存相对稳定。预计冬奥会前后港口库存还是以小幅累库为主。

下游需求提振

需求方面,最新数据显示,247家钢厂高炉开工率为74.20%,环比上周增加3.19%,同比去年下降16.01%;高炉炼铁产能利用率77.89%,环比增加2.10%,同比下降14.26%;钢厂盈利率83.12%,环比下降3.03%,同比下降6.49%;日均铁水产量208.52万吨,环比增加5.51万吨,同比下降36.76万吨。长流程钢厂复产逐步兑现,从日增铁水产量来看,复产力度较好。此外,唐山发布自2022年1月10日12时起全市解除重污染天气Ⅱ级应急响应的通知,阶段性环保限产的利空影响减弱,铁矿石需求继续改善。事实上,从近期市场对环保限产趋严,以及唐山市部分钢厂环保评级较前期提升来看,环保限产的影响已经边际减弱。但考虑到2022年冬奥会的举办,不排除环保限产将有加严的情况。从钢企利润水平来看,近期表现为自高位回落,但仍处于偏高水平,具备购买高价原料的能力。

钢厂方面,据统计,全国钢厂进口铁矿石库存总量为11060.99万吨,环比增加79.28万吨;当前样本钢厂的进口矿日耗为259.55万吨,环比增加6.62万吨,库存消费比为42.62,环比减少0.8天。近期钢厂库存存量持续增加,库销比被动下降。冬储窗口期打开,下游补库积极性确有提高。需要注意的是,从当前情形来看,今年钢厂对铁矿石的冬储晚于往年,并且由于粗钢产量的压减预期,钢厂今年冬储的量大概率不及去年。

综合来看,供应方面,外矿发货存在季节性减量预期;需求方面,随着钢厂逐步复产,叠加冬储窗口开启,铁矿石得到提振。短期来看,钢厂利润水平虽有所回落,但仍居高位,具备高价矿石的采购能力和采购兴趣,进一步促进铁矿石需求,使得铁矿石维持偏强运行。中长期来看,2月份受春节因素影响,铁矿石需求或承压。

相关推荐

- 铁矿石价格窄幅调整 供应进入减量周期

-

期螺2205合约震荡偏弱 钢材铁矿期货飘绿

期螺2205合约震荡偏弱 钢材铁矿期货飘绿 -

国家能源集团胜利能源完成煤炭产销 同比增幅18%

国家能源集团胜利能源完成煤炭产销 同比增幅18% -

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线

总投资15.9亿元 安丰钢铁新建热连轧卷板生产线 -

生猪期货挂牌上市大商所 丰富风险管理工具

生猪期货挂牌上市大商所 丰富风险管理工具 -

天然橡胶首周期价呈“V形”走势 产区陆续停割令至

天然橡胶首周期价呈“V形”走势 产区陆续停割令至 -

沪铜2202低开震荡 市场呈供应偏紧局面

沪铜2202低开震荡 市场呈供应偏紧局面 -

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡

成材周产量大幅回升 螺纹钢期货盘面反弹后震荡 -

低卡煤采购增加 助推市场煤热度升高

低卡煤采购增加 助推市场煤热度升高 -

建材市场价格下跌 海盐拉丝价格主流稳定

建材市场价格下跌 海盐拉丝价格主流稳定 -

国内钢材市场小幅上涨 进入节前累库阶段

国内钢材市场小幅上涨 进入节前累库阶段 -

期螺2205合约震荡偏强 焦矿期货强势领涨

期螺2205合约震荡偏强 焦矿期货强势领涨 -

中冶宝钢承建超低排放改造项目完成实物交接

中冶宝钢承建超低排放改造项目完成实物交接 -

中冶南方供货高强钢激光倍尺分切成套设备投产

中冶南方供货高强钢激光倍尺分切成套设备投产 -

聚酯产能持续扩张 PTA新增产能投放集中下半年

聚酯产能持续扩张 PTA新增产能投放集中下半年 -

11月全国粗钢产量6931万吨 同比下降22%

11月全国粗钢产量6931万吨 同比下降22%

热点图集

- 铁矿石价格窄幅调整 供应进入减量周期

-

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

全球织网再进一步!伊利股份印尼乳业生产基地投产

全球织网再进一步!伊利股份印尼乳业生产基地投产 -

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻

吹响抗疫集结号,亿联网络用科技力量助力陕西抗疫攻 -

元培智库与烟台移居安业共建中管院安居就业课题组

元培智库与烟台移居安业共建中管院安居就业课题组 -

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势 -

科大讯飞智能办公本实用性更强,是名副其实职场办公

科大讯飞智能办公本实用性更强,是名副其实职场办公 -

焦煤期货盘面小幅回调 铁矿石跌逾2%

焦煤期货盘面小幅回调 铁矿石跌逾2% -

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点

沉浸式数字化招聘新体验 破解企业人才甄别关键痛点 -

首披终止上市风险 *ST跨境频遭监管层处分

首披终止上市风险 *ST跨境频遭监管层处分 -

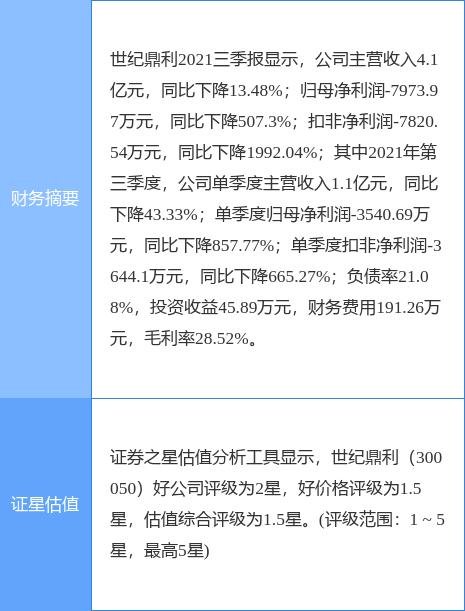

世纪鼎利发布公告 拟出售全资子公司上海一芯公司

世纪鼎利发布公告 拟出售全资子公司上海一芯公司 - 快讯:1月11日江苏镔鑫建筑钢材价格调整

- 快讯:11日唐山金隅管业方矩管出厂价格下调20元

- 快讯:1月11日上海中板价格下调40