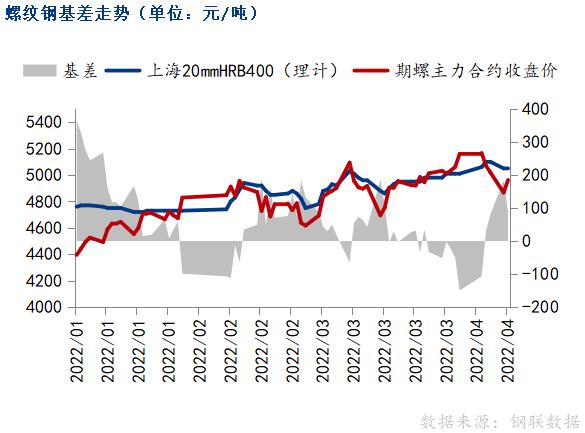

钢市点评:粗钢压产VS打击哄抬物价 黑色系冲高回落

近两日恰逢宏观数据出台,又逢发改委召开月度例会,政策面消息出台较多,总体偏利好。行业内今日焦点多在发改委要求全年粗钢持续压减,未来产量走减产预期,对于成品材来说持续利好,但从原材料角度来看,偏空对待,尤其是从近期原材料支撑上涨这个条件来看,易造成叠加看空效应。从日内价格走势来看,午后盘面原材料下行对成品材形成拖累。

近期市场一直在强预期与弱现实之间来回博弈。就在需求爆发不足+疫情影响运输+厂库堆积与产量增长持续抗衡时,发改委今日表示,今年将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,目标就是确保实现2022年全国粗钢产量同比下降。虽然要求全年粗钢产量压减,但截至目前并未出具体的任务指标;从目前全国生产节奏来看,一季度一直在走复产逻辑,但整体增速又不及预期。2022年3月全国生产粗钢8830.0万吨、同比下降6.40%,日产284.84万吨/日、环比1-2月累计日产增长6.39%;生产生铁7160.0万吨、同比下降6.20%,日产230.97万吨/日、环比1-2月累计日产增长3.13%;生产钢材11689.0万吨、同比下降3.20%、环比1-2月累计日产增长13.09%,日产377.06万吨/日;虽然不及去年同期,但比1-2月份有所增量。4月虽然持续走复产逻辑,但疫情反复加之物流限制,二季度初期产量也尚未恢复正常,在一季度已经减量的基础上,后面三个季度粗钢产量降幅会相对有限,影响偏中性。

但对于原材料来说,压产政策叠加疫情影响生产,短期需求减量以及预期偏悲观对盘面形成阶段性利空干扰。发改委要求粗钢压减消息一出,双焦、铁矿石期货开始走跌,盘面利润一度扩大。短时间内,偏空格局形成,原材料价格下行会对成品材形成阶段性拖累。

政策面虽然持续发酵,但可利用性有所减弱,从大环境来看,针对疫情带来的影响,依旧是积极调整。发改委日内表示,将加大助企纾困力度,在精准落实疫情防控举措的基础上,全力做好物流保通保畅工作;工信部也表示,要努力推动二季度工业经济实现平稳增长;同时,工信部也表示,要不断增强产业链供应链韧性,加强原材料、关键零部件等供给保障,加快关键核心技术攻关突破,着力提升产业链供应链稳定性。

对于钢铁行业来说,需求预期的加速释放,仍对现阶段钢价起到有效支撑,仍利于盘面带动带动现货价格炒作。昨日出台一季度宏观数据,虽然整体表现尚可,但消费端带来的压力不容忽视。此时汽车的加快复产,对于热卷等钢材产品来说,着实是需求释放的有力信号,同时也规避了受地缘冲突影响较大的国外订单不稳定性潜在风险。但是针对大宗商品过高不断提高成本端压力,工信部也做出最新的批示,一方面适度加快国内资源开发进度,另一方面也会同有关部门坚决打击囤积居奇、哄抬物价等不正当竞争行为,推动新能源汽车原材料价格尽快回归理性。作为汽车的主要原材料钢材行业来看,无疑又戴起了紧箍咒。叠加周一的房地产表现较不乐观,短时间内虽然政策面仍在发挥利好作用,但是价格端的管控以及需求端的不确定性因素影响,导致现阶段炒作力度有所减弱。

短期来看,强预期与弱现实还在博弈,供需结构暂时彻底改变的概率不大,现货维持窄幅波动。短时间内,国家对原料的管控导致盘面原材料价格下行,将对成品材形成拖累,暂时还维持盘面逢高空思路不变。

关键词:

相关推荐

-

高库存有望去化!硅锰价格或迎来补涨行情

高库存有望去化!硅锰价格或迎来补涨行情 -

2022年3月全国生产粗钢2.43亿吨 同比下降10.50%

2022年3月全国生产粗钢2.43亿吨 同比下降10.50% -

浙能集团发文:成立燃煤机组“三改联动”第一阶段工

浙能集团发文:成立燃煤机组“三改联动”第一阶段工 -

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加

国内首创!中冶京诚凤凰炉高端不锈钢热轧工程1号加 -

【海关快讯】2022年3月我国进口钢材101.1万吨 同比

【海关快讯】2022年3月我国进口钢材101.1万吨 同比 -

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工 -

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896 -

国内铜消费季节性回升 供应偏紧局面仍将持续

国内铜消费季节性回升 供应偏紧局面仍将持续 -

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局 -

多部门发文力保货运物流通畅 短期钢市供需基本面压

多部门发文力保货运物流通畅 短期钢市供需基本面压 -

2021年重点钢铁企业用水、节水工作有新变化

2021年重点钢铁企业用水、节水工作有新变化 -

供需两弱 燃料油价格将呈现高位振荡格局

供需两弱 燃料油价格将呈现高位振荡格局 -

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转 -

需求回补逻辑仍存 钢价二季度大概率先扬后抑

需求回补逻辑仍存 钢价二季度大概率先扬后抑 -

全球第二大产铜国进入紧急状态 强势美元压制铜价走

全球第二大产铜国进入紧急状态 强势美元压制铜价走

热点图集

-

钢市点评:粗钢压产VS打击哄抬物价 黑色系冲高回落

钢市点评:粗钢压产VS打击哄抬物价 黑色系冲高回落 -

同心守“沪”,在维也纳酒店豫见真情

同心守“沪”,在维也纳酒店豫见真情 - 【船舶行业】一季度全国造船完工量961万载重吨 同

-

商旅佳选!维也纳酒店东莞道滘中心店开业

商旅佳选!维也纳酒店东莞道滘中心店开业 -

畅游姑师!维也纳酒店新疆吐鲁番文化西路店开业

畅游姑师!维也纳酒店新疆吐鲁番文化西路店开业 - 兰格点评:粗钢产量压减机会或将在二季度?

- 世界最大最宽!德龙镍业2680mm不锈钢热连轧生产线投产

- 快讯:4月19日杭州12家建材贸易商合计出货23950吨

- 浙江海盐县精准服务助力企业稳健发展

- 三全食品:2022年一季度实现净利润2.6亿元,同比增

- 小米公布“可穿戴设备召唤车辆”专利

- 钱坤投资:众人的难受不构成看空的理由 磨底阶段大

- 港股收盘:恒指收跌超2%并创一个月新低 招商银行大

- 合景泰富2021年实现销售1038亿元 不断推动经营航道拓宽

- 盘前异动:打车巨头滴滴小幅反弹3%,周一大跌超过18%

- 农发种业董秘回复:子公司锦绣华农涉及油菜种子 化