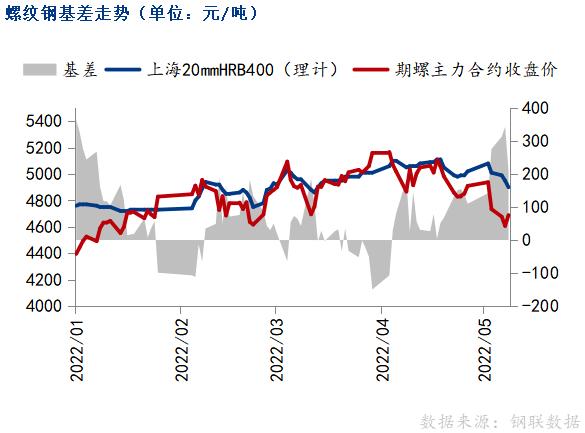

焦炭价格已完成两轮提降 钢厂补库意愿强烈

黑色产业链指数自4月19日结束了自去年年底开始的上涨趋势。截至目前,焦炭价格已完成了两轮提降,并开始第三轮提降。展望后市,随着国内运输的恢复,目前焦炭价格走势很大程度上是由钢厂的情况来决定的。通过钢厂焦炭库存和库存可用天数两项指标,可以判断出钢厂的补库意愿是否强烈,以及原材料库存与生产的匹配程度。综合来看,焦炭价格易跌难涨,但过程可能较为曲折。

钢厂生产情况可以用钢厂铁水日均产量、钢厂产能利用率两个指标来表达。目前两个指标走势基本一致,所以我们选择其中一项来代表钢厂生产情况,即日均铁水产量。因为日均铁水产量是绝对值,可以直接反映焦炭需求量。焦炭的使用情况可以用钢厂焦炭库存量、焦炭可用天数两个指标来表达。目前两个指标大部分时间保持一致,也有走势分化的时候,大致可分为以下四种情况:

情况一,在可用天数和库存量同步上涨的时期,如2019年6—11月。该情形下,钢厂生产增速低于补库进度,而焦炭库存处于低位,又存在补库需求。这时补库需求意愿与生产增速下行形成抵消作用,这时可观测到生铁产量为见顶状态。焦炭价格往往表现为下跌,但下跌趋势不流畅,整体为稳弱状态。

情况二,在可用天数和库存量同步下降的时期,如2021年3月底至5月底。该情形下,市场表现为供不应求的状态,焦炭的补库速度远远赶不上钢厂的生产增速,此时可观测到铁水产量上涨。此时焦炭价格往往表现强势,涨幅较为明显。

情况三,在可用天数上升而焦炭库存下降时期,如2021年10—11月。该情形下,由于刚需转差钢厂主动降低焦炭库存,而这时焦炭供应也较为宽松,价格常常表现弱势,价格下跌趋势较为明朗。这种情况相较第一种情况更差一些。

情况四,在可用天数下降而焦炭库存上升的时期,如2021年12月初至2022年1月底。该情形下,钢厂的生产进度加速回升,钢厂对于焦炭的补库需求也随之上升。这种情况与第二种情况的区别在于,焦企的产能利用率有无明显扩张。若有,则符合第四种情况,价格的上涨强势程度弱于第二种情况。

通过以上结论,我们需要判断出目前处于哪个阶段。钢厂生产方面,根据对247家钢厂的调研,目前日均铁水产量为238万吨,处于历史高位水平。成材端面临高价格、弱需求压制,目前看不到进一步提产的动力。虽然利润较低,但若能维持在目前的水平,生产状态也尚且能保持。焦企生产方面,根据市场数据,全样本焦企产能利用率为82.03%,处于中等偏高水平,同比情况仍有小幅上升的空间。若焦炭第三轮提降落地,焦企将面临盈亏平衡,预计该生产水平可维持,或者说生产压力小于钢厂。库存方面,钢厂在利润压力下,焦企库存向钢厂转移,钢厂库存将处于缓慢回升状态。

综上所述,基于目前焦企的生产压力小于钢厂,且钢厂尚有补库意愿,大致符合上述情况一。由此来看,焦炭价格后市将延续弱势,但过程可能比较曲折。后期主要面临的风险点有:终端需求大幅好转,带动钢厂利润好转,负反馈告一段落,焦炭价格结束阶段性弱势;粗钢压减政策再次发力,焦炭刚需明显回落,从而进入第三种情况,即负反馈延续,造成焦炭价格下跌更为明显的趋势;焦企生产端有环保等政策施压。

相关推荐

- 焦炭价格已完成两轮提降 钢厂补库意愿强烈

-

成本端价格上涨铝价大跌 电解铝企业利润承压

成本端价格上涨铝价大跌 电解铝企业利润承压 -

2022年1—4月云南省煤电油气运运行平稳 油品供应充足

2022年1—4月云南省煤电油气运运行平稳 油品供应充足 -

唐山个别钢厂执行焦炭价格下调200元/吨 螺纹短期偏

唐山个别钢厂执行焦炭价格下调200元/吨 螺纹短期偏 -

国际能源供应紧张态势仍存 秦港有望再创辉煌吗?

国际能源供应紧张态势仍存 秦港有望再创辉煌吗? -

2022年4月全国生产粗钢3.36亿吨 同比下降10.30%

2022年4月全国生产粗钢3.36亿吨 同比下降10.30% -

钢材短期由强预期向弱现实转化 钢材基本面或迎边际

钢材短期由强预期向弱现实转化 钢材基本面或迎边际 -

沿海电厂日耗下降 港口煤价连续三天小幅回落

沿海电厂日耗下降 港口煤价连续三天小幅回落 -

沿海八省电厂日耗回升 大秦线集中修如火如荼

沿海八省电厂日耗回升 大秦线集中修如火如荼 -

高能源成本下欧洲锌冶炼厂复产之路坎坷 基建投资再

高能源成本下欧洲锌冶炼厂复产之路坎坷 基建投资再 -

【能源价格】4月份内蒙古动力煤、焦炭、进口LNG价格

【能源价格】4月份内蒙古动力煤、焦炭、进口LNG价格 -

大秦线等铁路集中修如火如荼 环渤海港口煤炭库存稳

大秦线等铁路集中修如火如荼 环渤海港口煤炭库存稳 -

沥青跟随国际油价走势出现大幅下跌 旺季即将来临?

沥青跟随国际油价走势出现大幅下跌 旺季即将来临? -

期螺2210合约早盘强势上涨 钢价涨跌空间有限

期螺2210合约早盘强势上涨 钢价涨跌空间有限 -

沿海六大电厂日耗增加4.5万吨 环渤海港口库存创年

沿海六大电厂日耗增加4.5万吨 环渤海港口库存创年 -

硅铁现货大跌 期现进入共振下跌阶段

硅铁现货大跌 期现进入共振下跌阶段

热点图集

- 焦炭价格已完成两轮提降 钢厂补库意愿强烈

-

贝壳旗下圣都家装口碑获赞 实力入选《2022家居口碑

贝壳旗下圣都家装口碑获赞 实力入选《2022家居口碑 -

恒天然安佳用冰爽“白胖子”,让闷热空气不再扰人!

恒天然安佳用冰爽“白胖子”,让闷热空气不再扰人! -

用行动践行医者仁心——记柿妇幼医生集团黄颖主任

用行动践行医者仁心——记柿妇幼医生集团黄颖主任 -

万e贷以金融科技赋能,助力小微企业渡过难关

万e贷以金融科技赋能,助力小微企业渡过难关 -

碰到代理退保中介 请果断拨打平安保险投诉电话

碰到代理退保中介 请果断拨打平安保险投诉电话 -

KCM柯尔凯思:真正STP直通式交易,市场领先的交易流

KCM柯尔凯思:真正STP直通式交易,市场领先的交易流 - 数字微观点|数字人民币定义、功能、利好及意义

-

创赢未来信息技术_创赢未来企业管理

创赢未来信息技术_创赢未来企业管理 -

坚持“一乡一品”发展思路 鹿寨县黄冕镇年产茧量达

坚持“一乡一品”发展思路 鹿寨县黄冕镇年产茧量达 -

岑溪市:电商“云端快车”助力农产品销售“最后一公

岑溪市:电商“云端快车”助力农产品销售“最后一公 -

宝宝吸收和免疫力差?8款热门奶粉深度测评!

宝宝吸收和免疫力差?8款热门奶粉深度测评! -

终止出售金宝药业100%股权 吉药控股重组黄了?

终止出售金宝药业100%股权 吉药控股重组黄了? -

VF母公司发布2022财年第四季度和全年报告 收入上涨23%

VF母公司发布2022财年第四季度和全年报告 收入上涨23% -

RDMI 国际研发方法协会支持北京工业大学开展第五届

RDMI 国际研发方法协会支持北京工业大学开展第五届 -

不想被百“斑”刁难?快来种草皇后牌美白祛斑膏

不想被百“斑”刁难?快来种草皇后牌美白祛斑膏