振华风光科创板上市申请获受理,拟募资12亿元加码产业化项目

11月30日,资本邦了解到,贵州振华风光半导体股份有限公司(下称“振华风光”)冲刺科创板上市申请获上交所受理,本次拟募资12亿元。

公司专注于高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品。公司成立以来深耕于军用集成电路市场,通过不断研发创新,目前已拥有完善的芯片设计平台、SiP全流程设计平台和高可靠封装设计平台,具备陶瓷、金属、塑料等多种形式的高可靠封装能力,以及电性能测试、机械试验、环境试验、失效分析等完整的检测试验能力。

公司始终围绕信号链和电源管理器等产品进行设计开发,持续进行产品迭代并不断扩展产品种类,现已形成信号链及电源管理器两大类别共计150余款产品,主要应用于航空、航天、兵器、船舶、电子、核工业等高精尖领域,为机载、弹载、舰载、箭载、车载等武器装备提供配套,满足以上领域对配套产品全温区、长寿命、耐腐蚀、抗辐照、抗冲击等高可靠要求。

财务数据显示,公司2018年、2019年、2020年、2021年上半年营收分别为1.75亿元、2.57亿元、3.61亿元、2.68亿元;同期对应的净利润分别为3,634.87万元、7,074.33万元、1.06亿元、1.17亿元。

根据《上海证券交易所科创板股票上市规则》规定的上市条件,公司符合上市条件中的“2.1.2(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。具体分析如下:

(一)预计市值不低于人民币10亿元

公司根据所在行业特性及公司经营现状、同行业可比上市公司情况,对截至2021年11月5日公司100%股东权益对应的市场价值进行预估,预计发行后总市值不低于人民币10亿元。

(二)最近两年净利润均为正且累计净利润不低于人民币5,000万元或最近一年净利润为正且营业收入不低于人民币1亿元

根据中天运会计师出具的《审计报告》显示,公司2019年、2020年归属于母公司股东的净利润(以扣除非经常性损益前后较低者为计算依据)分别6,842.78万元和10,285.61万元,累计为17,128.39万元,超过人民币5,000万元,发行人2020年营业收入为36,145.86万元。满足上述上市标准中“最近两年净利润均为正且累计净利润不低于人民币5,000万元”或“最近一年净利润为正且营业收入不低于人民币1亿元”的要求。

本次拟募资用于高可靠模拟集成电路晶圆制造及先进封测产业化项目、研发中心建设项目。

截至本招股说明书签署日,中国振华直接持有振华风光53.4933%股权,为振华风光的控股股东。中国电子(国务院持股100%)为振华风光实际控制人,其通过持有中国电子有限公司与中国振华股权间接控制振华风光53.4933%的股权,并通过中电金投间接控制振华风光3.8949%的股权,合计控制振华风光57.3882%的股权,中国电子能够对振华风光股东大会产生重大影响,因此,中国电子为振华风光的实际控制人。

振华风光坦言公司存在以下风险:

(一)技术持续创新能力不足的风险

公司专注于高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品。随着集成电路技术的不断突破以及客户对产品个性化需求的不断提高,公司需要根据技术发展趋势和客户需求不断升级更新现有产品并研发新技术和新产品,从而通过持续的研发投入和技术创新,保持技术先进性和产品竞争力。

报告期内,公司的营业收入分别为17,536.57万元、25,709.73万元、36,145.86万元和26,766.48万元,研发投入为2,204.18万元、3,156.96万元、4,225.34万元和4,173.50万元,呈快速增长的趋势,分别占同期营业收入的比例为12.57%、12.28%、11.69%和15.59%。

未来公司将继续投入新产品开发,但如果公司不能准确把握市场发展趋势,不能保持持续的创新能力及紧跟下游应用的发展方向,产品未能被市场接受导致研发投入失败,致使公司不能持续提供适应市场需求的产品,导致公司市场竞争力下降,将给公司未来业务拓展和经营业绩带来不利影响。

(二)客户集中度较高的风险

报告期内,由于公司下游客户主要以中航工业集团、航天科技集团、航天科工集团、航发集团、兵器集团等国有军工集团的下属单位为主,使得公司以同一集团合并口径的客户集中度相对较高,报告期内,公司前五大合并客户收入占当期主营业务收入比例分别为93.28%、94.62%、91.88%和90.97%。

虽然公司与主要客户形成了密切配合的合作关系,按照军品供应的体系,通常定型产品的供应商不会轻易更换,且公司积极研发满足现有客户需求的新产品、积极拓展新客户、开拓新市场,减少客户集中度高的潜在不利影响。但若公司在新业务领域开拓、新产品研发等方面进展不利,或现有客户需求大幅下降,则较高的客户集中度将对公司的经营产生影响。

(三)供应商集中度较高的风险

报告期各期,公司向前五大供应商采购的总金额分别为7,180.93万元、7,128.65万元、6,497.42万元和8,291.30万元,占采购总额的比例分别为82.69%、82.32%、66.65%和72.52%。公司为军工企业,对供应商有严格的质量控制措施,并执行合格供应商制度,同类产品采购较为集中,因此前五大供应商采购金额占比较高。若公司当前合作的供应商中断或终止与公司的商业合作关系,或大幅提升供货价格、付款要求、交货期限等商业合作条件,公司可能难以及时转向合格的替代供应商,从而对公司的生产经营和盈利能力造成不利影响。

(四)存货金额较大及发生减值风险

报告期各期末,公司存货账面价值分别为13,263.06万元、15,761.40万元、15,313.07万元和23,043.92万元,占同期资产总额的比例分别为29.93%、25.35%、21.32%和20.78%,占比较高。公司期末存货余额较大,主要受产品种类型号多、验收程序繁琐等因素的影响。公司储备原材料金额较大,客户尚未验收的发出商品余额较大,导致存货余额较高,且会随着公司经营规模的扩大而有所增加。

另外,公司为积极应对客户的需求,提升生产灵活性,结合市场供需情况及预期的客户需求,对部分原材料提前进行备货。若公司无法准确预测客户需求并管控好存货规模,将增加因存货周转率下降导致计提存货跌价准备的风险。此外,存货余额较高也将占用公司流动资金,增加运营资金周转的风险。

(五)募投项目无法如期取得环评批复的风险

公司本次募投项目中的高可靠模拟集成电路晶圆制造及先进封测产业化项目需取得贵阳市生态环境局的环评批复。截至本招股说明书签署日,公司暂未取得贵阳市生态环境局环评批复,若公司无法按时取得主管部门的环评批复,上述募投项目将面临无法按期实施,进而影响募集资金的使用效率。

(六)豁免披露部分信息可能影响投资者对公司价值判断的风险

由于公司主要从事军品业务,部分信息涉及国家秘密。其中,涉军供应商及客户名称、军品合同、军品名称、型号等涉密信息,经国防科工局批准,公司对该等信息予以脱密披露。发行人获取的武器装备科研生产许可证、保密资格证书具体信息等涉密信息,经国防科工局批准,公司对该等涉密信息予以豁免披露。

发行人涉密信息豁免披露系《军工企业对外融资特殊财务信息披露管理暂行办法》之要求,对投资者作出投资决策不构成重大障碍或实质性不利影响,但上述部分信息豁免披露或脱密披露可能对投资者了解公司详细的生产经营及财务信息产生一定的影响。

(七)竞争对手信息及相关细分领域数据无法获取的风险

公司所处军工电子细分领域数据涉及国家相关保密信息,可能无法获取公司所处细分领域的行业排名情况,市场占有率等信息。公司部分竞争对手属于非上市公司,未公开披露详细的财务及业务相关数据;部分竞争对手属于多主业经营的上市公司,在年报中未详细披露各细分业务领域数据,因此发行人无法获得竞争对手关于相关业务的生产经营和财务数据;此外关于竞争对手的销售情况、产品性能等信息涉及商业秘密,公司也无法获得。竞争对手公开信息及相关细分领域数据的缺失,可能对投资者通过对比的方式全面、直观地了解公司与竞争对手之间的差异造成不利影响。(陈蒙蒙)

相关推荐

- 振华风光科创板上市申请获受理,拟募资12亿元加码产

-

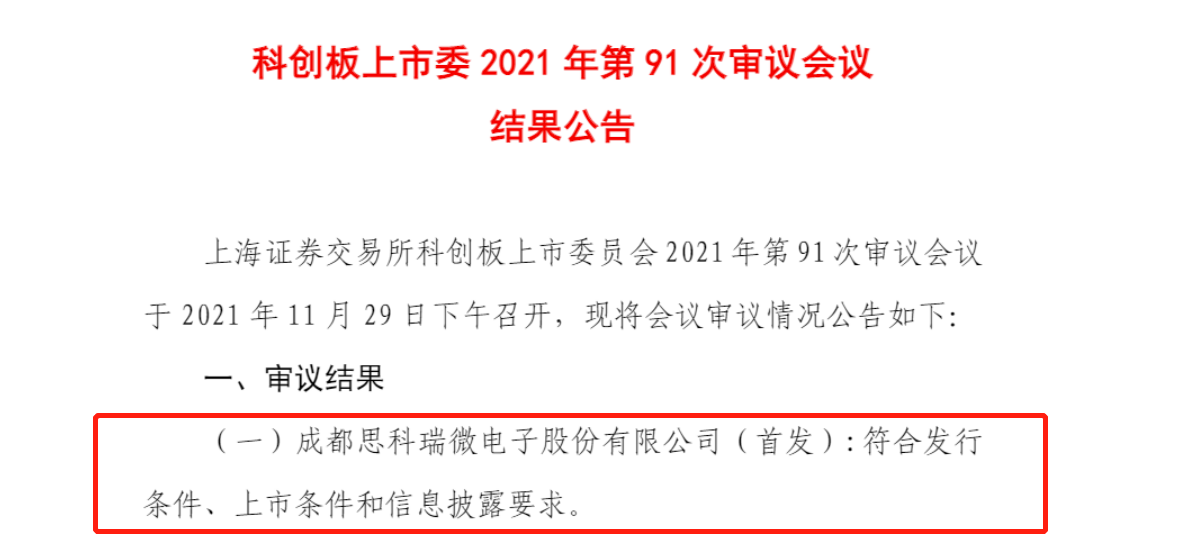

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会 -

陷入流动性危机 华夏幸福逾期债务破千亿元

陷入流动性危机 华夏幸福逾期债务破千亿元 -

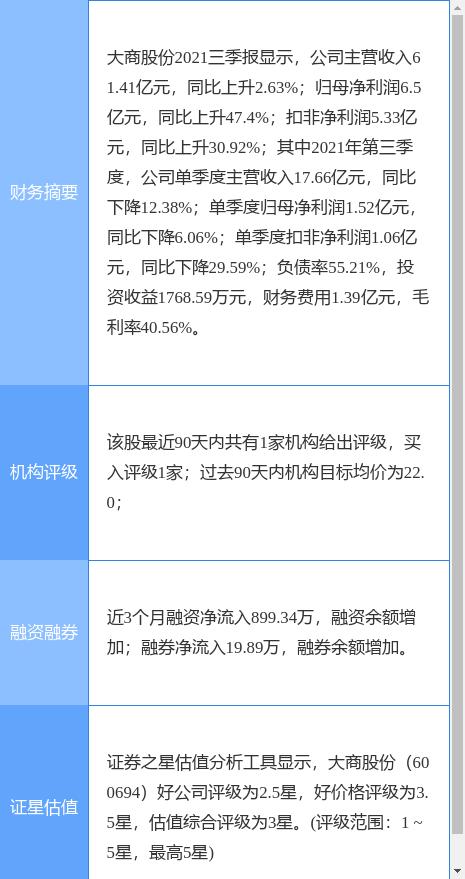

大商股份发布公告 收到独立董事书面辞职报告

大商股份发布公告 收到独立董事书面辞职报告 -

海光信息科创板IPO获问询 主营业务含高端处理器研

海光信息科创板IPO获问询 主营业务含高端处理器研 -

高凯技术回复科创板三轮问询 产品召回等问题被关注

高凯技术回复科创板三轮问询 产品召回等问题被关注 -

固德威发布公告 拟使用闲置自有资金购买理财产品

固德威发布公告 拟使用闲置自有资金购买理财产品 -

云路股份上市上交所科创板 公开发行股票3000万股

云路股份上市上交所科创板 公开发行股票3000万股 -

利扬芯片公布监事减持计划公告 拟减持股份不超170.

利扬芯片公布监事减持计划公告 拟减持股份不超170. -

科创板公司频发活动记录表 募投投产进度如何?

科创板公司频发活动记录表 募投投产进度如何? -

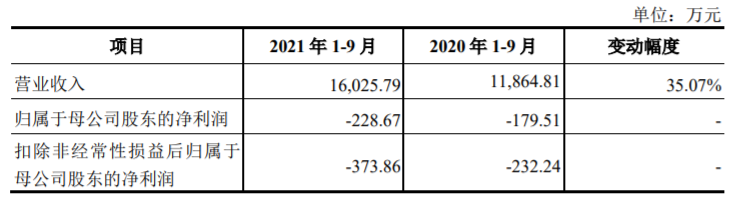

三家公司科创板IPO将迎上会 安达智能前9月净利润为负

三家公司科创板IPO将迎上会 安达智能前9月净利润为负 -

泰坦科技公布第二轮审核问询函 涉补充流动资金等问

泰坦科技公布第二轮审核问询函 涉补充流动资金等问 -

荣盛发展发布公告 实际担保总额为482.85亿元

荣盛发展发布公告 实际担保总额为482.85亿元 -

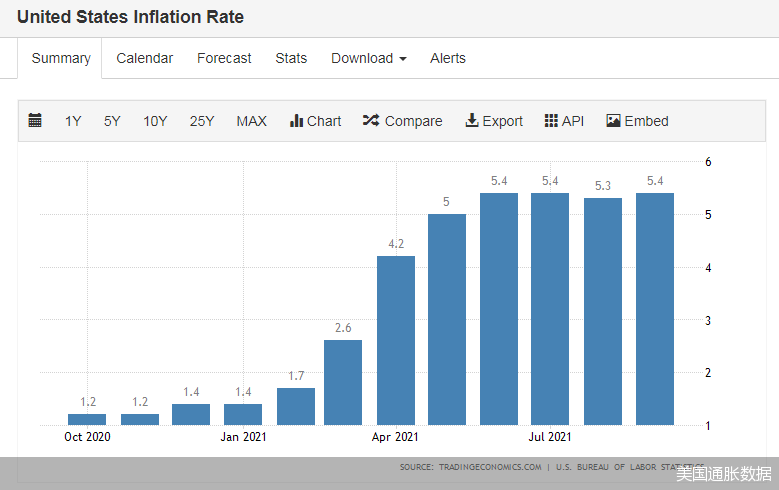

供应链危机至产品缺货 假日购物季能拯救美国消费吗

供应链危机至产品缺货 假日购物季能拯救美国消费吗 -

北京全市各区新增上线10514个电子收费车位

北京全市各区新增上线10514个电子收费车位 -

浦发银行发布声明 再度回应2.95亿存款质押事件

浦发银行发布声明 再度回应2.95亿存款质押事件

热点图集

- 振华风光科创板上市申请获受理,拟募资12亿元加码产

-

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 -

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙 -

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行

- 三家企业科创板IPO审核被否 思科瑞暂缓审议后再上会

- 陷入流动性危机 华夏幸福逾期债务破千亿元

- 大商股份发布公告 收到独立董事书面辞职报告

-

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能

嗨学可靠吗 嗨学职业教育平台激发你的职业潜能 - 全球顶尖潮玩品牌,盲盒界的扛把子,泡泡玛特来锋创

- 财政部、应急管理部下拨中央冬春临时生活困难救助资

- 三井e&s控股重组造船业务抛售四国船厂全部股份-网

- 中韩船厂对决!马来西亚flng超级大单花落谁家?-网

- 理想汽车第2款车2022年推出,无涨价计划-网

- 辽河干流防洪提升工程先期工程开工-网

-

Lavinia商务女装必备单品——永恒的白衬衣

Lavinia商务女装必备单品——永恒的白衬衣