螺纹关注逢低买入机会

未来随着国内疫情缓解,后续需求的集中释放以及稳增长预期之下的基建发力,将拉动螺纹需求,进而推升螺纹价格。对于螺纹未来走势,我们持谨慎乐观的态度,若螺纹2210合约在4700元/吨附近企稳,则仍可逢低买入。

螺纹主力合约价格自4月6日冲高后大幅回落,截至4月8日夜盘收盘,螺纹2210合约自高点回落220元/吨,目前钢价的核心矛盾在于弱现实和强预期的博弈,对于后市钢价的走势,笔者认为随着国内稳增长政策效果的逐步显现以及疫情缓解,螺纹仍然存在上涨动能,因此笔者认为近期螺纹2210合约自高位回落或许是一个逢低买入的机会,笔者将从以下几方面对螺纹后续走势进行分析。

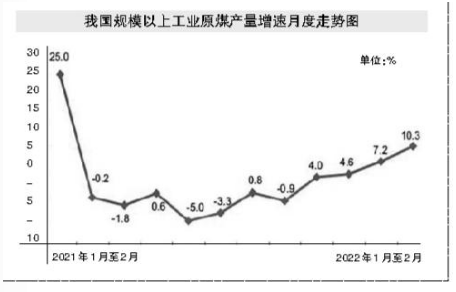

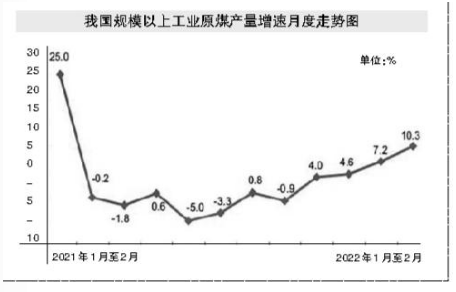

首先,当前钢材供需面仍然处在弱现实和强预期并存的格局。自去年10月底以来,国家对于地产调控政策有所放松,今年全国多地普遍下调房贷利率,中央层面多次释放稳增长信号,市场一直在交易强预期的逻辑。现实需求方面,螺纹今年春节后的表观消费回升速度较往年明显偏慢,截至4月8日当周,螺纹钢表观消费仅为296.16万吨,同比下滑158.96万吨,降幅为34.93%。尽管“金三银四”传统消费旺季时间已经过去一大半,但是螺纹现实需求一直表现低迷,其中很大一部分原因在于国内疫情反复,而从2020年的经验来看,受疫情影响的这部分需求不会消失而只会后移。因此螺纹远期需求强预期一直无法证伪,导致螺纹维持弱现实和强预期的博弈格局。

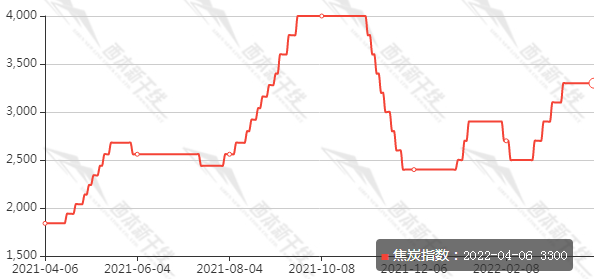

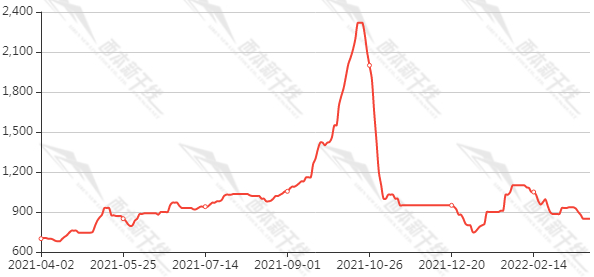

其次,从钢厂利润来看,尽管3月份以来,钢价整体呈现上行趋势,但原料涨幅更大。2月25日至4月8日,螺纹2210合约涨幅为15%,铁矿石2209合约涨幅为38.7%,焦炭2209合约涨幅为27.5%。钢厂利润受到严重挤压,根据我们测算,目前长流程钢厂利润不到200元/吨,钢材成本亦在高位。目前国内原料的供应受疫情影响,物流运输不畅,钢厂补库困难,部分钢厂因原料紧张被迫焖炉。若后续疫情缓解,国内交通管制放松,钢厂补库将带来原料需求的集中释放,从而支撑原料价格,因此螺纹下方存在较强的成本支撑以及利润修复预期。

最后,对于螺纹后续的需求表现,笔者仍然维持谨慎乐观的态度。除了国内疫情缓解、后置需求集中释放的因素以外,未来基建投资也将有效拉动螺纹需求。2022年1—2月份,全国基础设施投资同比增长8.1%,增速比2021年全年提高7.7个百分点。2022年一季度全国发行地方债1.82万亿元,较2021年同期多出8951.1亿元,其中新增一般债发行2720.9亿元,新增专项债发行12980.6亿元(预计占全年总额的35.6%),发行进度快于2020年同期(28.9%),今年专项债发行节奏明显前置。而从新增专项债的投向来看,1—3月份有71.7%的项目收益专项债投向基建领域。

综上所述,笔者认为短期内在国内疫情扰动之下,螺纹价格还将围绕弱现实和强预期之间的博弈而来回波动,未来随着国内疫情缓解,后续需求的集中释放以及稳增长预期之下的基建发力,将拉动螺纹需求,进而推升螺纹价格,因此笔者对螺纹未来走势持谨慎乐观的态度,若螺纹2210合约在4700元/吨附近企稳,则仍可逢低买入。(大有期货)

关键词: 逢低买入

相关推荐

-

总投资2亿元!柳州年产7万吨啤酒厂建设项目落户鱼峰

总投资2亿元!柳州年产7万吨啤酒厂建设项目落户鱼峰 -

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工 -

“壮族三月三”!天峨至巴马高速公路建设者坚守一线

“壮族三月三”!天峨至巴马高速公路建设者坚守一线 -

桂林市推进智慧交通建设 3年完成30个不停车超限检

桂林市推进智慧交通建设 3年完成30个不停车超限检 -

永福县驻村第一书记到田间地头讲技术 党建引领促农

永福县驻村第一书记到田间地头讲技术 党建引领促农 -

港口库存稳步回升 电厂日耗变化和补库节奏需关注

港口库存稳步回升 电厂日耗变化和补库节奏需关注 -

煤炭需求不断增加 秦皇岛港二公司不能轻谈退出

煤炭需求不断增加 秦皇岛港二公司不能轻谈退出 -

中国期货业协会:3月全国期货市场成交量同比下降17.

中国期货业协会:3月全国期货市场成交量同比下降17. -

环渤海港口市场煤交易价格下跌 市场情绪明显转弱

环渤海港口市场煤交易价格下跌 市场情绪明显转弱 -

政策面消息频出 港口煤价或进入深跌模式

政策面消息频出 港口煤价或进入深跌模式 -

3136吨!印度原糖首次搭乘西部陆海新通道班列销往中

3136吨!印度原糖首次搭乘西部陆海新通道班列销往中 -

调控持续加码 环渤海港口价格加速回落

调控持续加码 环渤海港口价格加速回落 -

清越科技回复科创板首轮问询 PMOLED产品风险存疑

清越科技回复科创板首轮问询 PMOLED产品风险存疑 -

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式

煤炭价格中枢逐渐下调 长协拉运成港口主要运输模式 -

主力煤企外购煤价下调 动力煤市场逐渐进入传统消费

主力煤企外购煤价下调 动力煤市场逐渐进入传统消费 -

坚持“项目为王”理念 广西工业振兴特派员协调解决

坚持“项目为王”理念 广西工业振兴特派员协调解决

热点图集

-

《敢达争锋对决》万能机体出现,逆转敢达闪耀登场

《敢达争锋对决》万能机体出现,逆转敢达闪耀登场 -

兰格点评:通胀略超预期是否限制“钢需”?

兰格点评:通胀略超预期是否限制“钢需”? -

大健康势能,缤跃酒店再摘MBI迈点新创品牌第一名!

大健康势能,缤跃酒店再摘MBI迈点新创品牌第一名! - 市场人士:大宗商品上涨行情接近尾声

-

运动旅游遍地开花,缤跃酒店从“吃住练娱购”全面推

运动旅游遍地开花,缤跃酒店从“吃住练娱购”全面推 - 【异动股】生态农业板块下挫,富邦股份(300387.CN)

- 【异动股】旅游酒店板块拉升,君亭酒店(301073.CN)

- 螺纹关注逢低买入机会

- 【异动股】在线旅游板块拉升,桂林旅游(000978.CN)

- 中煤能源业绩超预期 资管巨头贝莱德已大买资源股

- 中信证券:中美利差收窄甚至倒挂对于人民币的影响程

-

睡不好?别烦恼!试试康姿百德床垫就是好

睡不好?别烦恼!试试康姿百德床垫就是好 - 【异动股】化肥行业板块下挫,富邦股份(300387.CN)

-

全渠道营销平台——“好媒网”正式上线

全渠道营销平台——“好媒网”正式上线 - 港股游戏股大涨 哔哩哔哩大涨超8% 腾讯、网易涨超3%

- 南方水泥已通过安徽省人社厅备案 成为职业技能等级