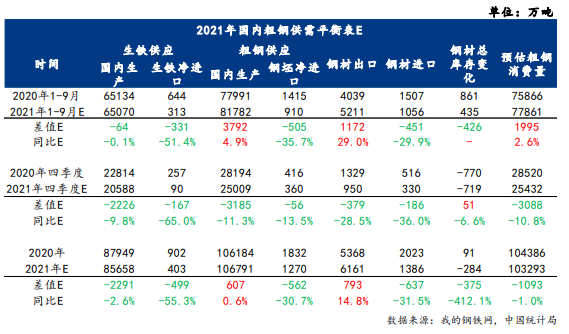

煤炭市场将迎供需两旺 电厂耗煤回升

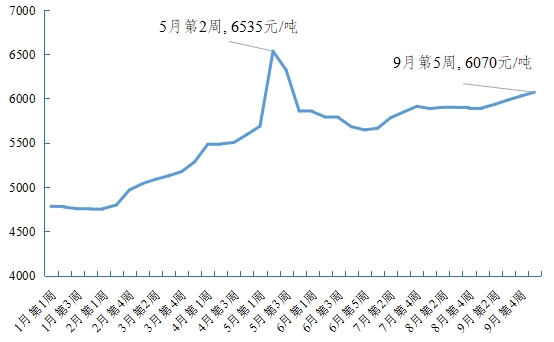

上次煤价大跌,还是今年年初,从1月14日跌到春节期间,港口市场煤价格从1150元/吨跌至560元/吨,下跌了一半。此次煤价下跌,跌幅更大。上周一开始,受政策打压影响,叠加恐高心里,贸易商加快抛货,用户保持观望,促使此轮煤价跌幅超预想。市场煤价从上周一最高时的2600元/吨跌至目前的1400元/吨,跌幅达46%。随着政策的落地,贸易商们彷徨的心里逐渐稳定,恐慌性的抛货接近尾声;预计下周开始,港口和产地市场将逐渐稳定下来。随着供暖期的到来,电厂耗煤回升,十一月中旬开始,煤炭市场将迎来久违了的供需两旺。

10月19日以来,上级主管部门大力推进保供增产稳价工作,实地开展煤炭价格成本专项调查,依法加强对煤炭中长期合同履约信用监管,煤炭工业协会倡议促进煤炭市场长周期平稳运行。广大煤企积极响应上级号召,在确保安全生产的前提下,提升煤炭资源保障能力,发挥优质煤矿产能主力军作用,积极挖潜增产,优先保证发电和供热用煤需要。响应国家稳价要求,在环渤海港口签订动力煤保供稳价诚信承诺,促使价格理性回归。

在加快煤矿核增手续流程,保证煤炭总体供应的前提下,煤炭主产区产量呈现明显的提升。近日,全国煤炭日产量超过1150万吨,其中,晋陕蒙日均产量860万吨,创今年以来新高。长协合同力争全覆盖,以及保供煤的投放市场,使得市场煤价格快速下跌。10月25日,大秦线检修结束后,铁路运量增加,北方港口库存恢复性增长,货源结构有所改善;而环渤海港口也对长协保供煤采取优先接卸、优先靠泊等措施。在多方协作之下,煤炭库存加速由主产区向下游进行转移,重点电厂库存逐渐向上修复。

目前,南方天气适宜,煤炭消耗相对减少,电厂被动垒库。但从实际存煤情况来看,电厂存煤量虽然逐渐回升,但与去年同期相比处于较低水平。并且随着天气逐渐转冷,北方供暖季到来,电厂要担负发电、供暖两重任务,煤炭需求将进一步增加。此外,今冬可能出现寒潮天气,并可能形成弱到中等强度的拉尼娜事件,冬季偏冷的概率较大。如果今年真的出现冷冬,那么煤炭需求将超出预期,对煤炭保供增产增运提出严峻考验。随着相关政策的落地,预计下周开始,贸易商恐慌性甩货接近尾声,港口和产地煤价将逐渐稳下来,市场交割将恢复正常;上游加快发运,下游积极补库,煤炭市场供需两旺将再现。(董盈)

相关推荐

-

延安必康对外披露全年业绩预告 实现归属净利润约为

延安必康对外披露全年业绩预告 实现归属净利润约为 -

化解电解铝过剩产能 稳定大宗商品价格

化解电解铝过剩产能 稳定大宗商品价格 -

期螺2201合约低开高走 焦炭期货涨逾5%

期螺2201合约低开高走 焦炭期货涨逾5% -

市场煤价格触底 煤炭市场将迎供需两旺

市场煤价格触底 煤炭市场将迎供需两旺 -

生猪期货价格稳步上行 国家收储力度增强

生猪期货价格稳步上行 国家收储力度增强 -

中国二十冶中标马钢炼铁总厂烧结机工程

中国二十冶中标马钢炼铁总厂烧结机工程 -

中钢协发布累计数据 前三季粗钢产量为80588万吨

中钢协发布累计数据 前三季粗钢产量为80588万吨 -

9月挖掘机产量为25894台 同比下降5.7%

9月挖掘机产量为25894台 同比下降5.7% -

主要效益指标同比增长 上半年会员钢企实现营收3459

主要效益指标同比增长 上半年会员钢企实现营收3459 -

9月钢材市场持续上行 成本支撑或有所下移

9月钢材市场持续上行 成本支撑或有所下移 -

九月全社会用电量保持增长态势 新增产能加快释放

九月全社会用电量保持增长态势 新增产能加快释放 -

建材市场价格部分下跌 动力煤和焦炭期货涨停

建材市场价格部分下跌 动力煤和焦炭期货涨停 -

电力和煤炭需求旺盛 市场价格短期飙升

电力和煤炭需求旺盛 市场价格短期飙升 -

国内原煤累计产量增速4.4% 动力煤缺口开始放大

国内原煤累计产量增速4.4% 动力煤缺口开始放大 -

下游终端抓紧补库 产地煤价双双上涨

下游终端抓紧补库 产地煤价双双上涨 -

全国三大造船指标同比增长 造船完工1686.4万载重吨

全国三大造船指标同比增长 造船完工1686.4万载重吨

热点图集

-

煤炭市场将迎供需两旺 电厂耗煤回升

煤炭市场将迎供需两旺 电厂耗煤回升 - TUV莱茵将带来一系列碳中和、绿色经济相关服务

- DNV发布《实现净零排放的路径》报告

-

SIAL国际食品展(上海)启动之际,“中食展”商标纠纷

SIAL国际食品展(上海)启动之际,“中食展”商标纠纷 - 大秦线秋季集中检修结束 产地持续增产增供

-

住进酒店的商务客群,到底想要什么?

住进酒店的商务客群,到底想要什么? -

重庆、铜陵、天津、郑州、桂林5家酒店正式营业!丽柏

重庆、铜陵、天津、郑州、桂林5家酒店正式营业!丽柏 -

2021年,投资人如何与不确定的酒店市场博弈?

2021年,投资人如何与不确定的酒店市场博弈? -

三草两木白晶家族:让白,更极致

三草两木白晶家族:让白,更极致 -

什么才是购车新模式?北京EU5 PLUS用行动解答!

什么才是购车新模式?北京EU5 PLUS用行动解答! - 浪潮践行“碳中和”

- 12亿!江西水环境综合整治暨城乡供水一体化PPP项目

- 苏宁易购:第三季度亏损41.16亿元-网

- 格力电器:公司已成为银隆新能源股东-网

- 生态环境部:京津冀及周边地区环保绩效好的钢企可不

- 国家统计局发布数据 10月中国制造业PMI为49.2%