国内商品期货多数收跌 铁矿石期货价格暴跌超50%

◎11月29日,国内商品期货多数收跌,低硫燃料油跌近8%,燃油、动力煤、原油、沥青跌超6%,短纤跌超5%,PTA、乙二醇、焦炭跌超4%,苯乙烯、棉纱跌超3%,沪锌、不锈钢、塑料、鸡蛋跌超2%,淀粉、棉花、苹果、PP、沪镍、棕榈跌超1%。铁矿、纸浆涨超4%,玻璃涨超3%,锰硅、尿素涨超2%。

背景1:11月29日,据Mysteel统计,钢银全国钢市库存环比减少6.42%。

背景2:11月29日,据Mysteel调研247家钢厂高炉开工率69.66%,环比上周下降0.69%,同比去年下降16.67%;高炉炼铁产能利用率75.23%,环比下降0.11%,同比下降17.24%。

背景3:11月29日,据Mysteel统计全国45个港口进口铁矿库存为15251.47,环比增145.28;日均疏港量281.41降8.34。

背景4:11月29日,据央视财经关注钢材价格一个月暴跌20%、铁矿石期货价格暴跌超50%:在11月初,由于库存钢材的成本高于市场售价,因此当时不少钢厂都出现了亏损。

◎铁矿石涨4.77%

瑞达期货:上周铁矿石港口库存增加145.28万吨,至15241.47万吨,高于去年同期2646.07万吨,供应整体保持宽松,但上周末南非新的发种病毒“奥密克戎”对市场带来了巨大的冲击,市场担忧运输方便或对铁矿石造成一定影响。操作上建议,短线于550-630区间低买高抛,止损15元/吨。

广发期货:周五铁矿震荡偏弱,当前港口库存持续累库,钢厂复产不改铁矿供需宽松格局,预计铁矿将呈现近弱远强格局,近月因持续累库而承压;5月合约受钢厂复产预期影响,或强于1月。关注5月多铁矿空成材策略。

◎螺纹钢跌0.93%、热卷跌0.85%

国信期货:周一期螺低开高走,略有回升。本日早间钢银库存,螺纹钢降幅超过10%显示需求淡季不淡。上周Mysteel数据出炉,钢材产量继续下降7.13万吨至897.07万吨,其中螺纹钢产量272.17万吨,钢材降库情况较好,总库存下降57.35万吨,导致表观需求上升8.57万吨。供需数据尚好,市场或偏强震荡为主。

广发期货:钢材上周五震荡偏弱,受变异株新疫情影响,夜盘恐慌性下跌。变异株疫情对钢材供需影响有限。基本面看,焦炭现货价格调降,影响吨钢成本下移,钢材现货利润有所回升。展望后期,11月全国粗钢产量减压任务将提前完成,12月或有节奏性复产可能,同时后期需求进入淡季,库存将累库,现货承压。近日1月合约上涨修复基差,预计进一步上涨空间有限,操作上高位空单持有。

瑞达期货:需求端较前期略现好转,市场近期也有消息称银行将对房地产资金贷款出现放松,这将在一定程度上缓解房地产当前面临的资金难题,因此也提振了市场对于未来螺纹钢需求的信心。操作上建议,RB2205合约于4300-4000区间高抛低买,止损80元/吨;综合来看,目前热卷现货市场依然维持供需双弱格局,钢厂端受接单不佳及冬奥会影响,部分钢厂依然有减产限产情况出现,加上原料端依然维持上下游及政策博弈,短期热卷期价或处在低位宽幅整理。操作上建议,HC2201合约于4670-4430区间高抛低买,止损80元/吨。

◎焦煤跌2.10%、焦炭跌2.80%

国信期货:部分煤矿销售困难,主动减产。进口方面,蒙古通关效率近期回升明显,下游焦企库存低位,近期采购积极性有所回升。期货盘面低位小幅反弹,建议短线操作;焦炭价格下跌,焦企利润下降,减产后焦企端库存压力出现缓解。需求端钢厂铁水产量继续下降至202万吨,供需双弱,期货盘面低位震荡运行,建议短线操作。

广发期货:部分焦企开始小幅增产,焦企针对原料煤已开始适当补库,煤矿价格经前期大跌之后出货有所好转,但是焦炭第八轮提降后,市场预期再度转为观望,焦化厂采购节奏或放缓,后市观望钢厂复产和焦化厂补库情况,短期观望为主;疫情影响有限,焦炭需求略有恢复,然而钢厂延续大范围限产态势,高炉开工继续小幅回落,钢厂仍有提降焦炭意愿,钢焦博弈将延续,建议观望为主。

瑞达期货:JM2205合约冲高回落,小时MACD指标显示DEA与DIFF低位运行,关注均线支撑。操作建议,轻仓逢高布局空单;J2205合约偏弱运行,小时MACD指标显示DEA与DIFF低位运行,关注均线支撑。操作建议,轻仓逢高布局空单。

◎沪铜跌1.17%

弘业期货:沪铜上方压力75000,下方支撑67000。今日国际铜较沪铜升水下降至542点,外盘走势仍然强于内盘。

瑞达期货:近日国内铜库存继续下行,不过目前需求依然较弱,观望情绪较重。海外库存近日有所回升,预计铜价震荡调整。技术上,沪铜2201合约下影阳线下方存在支撑,主流多头减仓较大。操作上,暂时观望。

相关推荐

- 国内商品期货多数收跌 铁矿石期货价格暴跌超50%

-

热卷市场价格上涨 全国炼钢生铁报价稳中下行

热卷市场价格上涨 全国炼钢生铁报价稳中下行 -

尿素期货价格大幅上行 企业库存首降

尿素期货价格大幅上行 企业库存首降 -

2022年贵金属价格走势或前高后低 黄金配置价值仍较高

2022年贵金属价格走势或前高后低 黄金配置价值仍较高 -

新年度全球产量预期增加 棕榈油价格持续震荡

新年度全球产量预期增加 棕榈油价格持续震荡 -

电解铝产能释放受制约 消费有望边际回暖

电解铝产能释放受制约 消费有望边际回暖 -

沥青期货呈振荡下行走势 短期基本面仍偏空

沥青期货呈振荡下行走势 短期基本面仍偏空 -

下游成品小幅累库 郑棉需求不及预期

下游成品小幅累库 郑棉需求不及预期 -

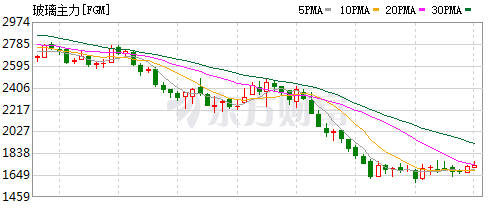

浮法玻璃生产企业库存波动回升 供应量将有所下滑

浮法玻璃生产企业库存波动回升 供应量将有所下滑 -

生猪期货2201合约反复筑底 期价有二次探底可能

生猪期货2201合约反复筑底 期价有二次探底可能 -

钢厂利润回升 铁矿石期现货价格逐步走高

钢厂利润回升 铁矿石期现货价格逐步走高 -

原料上涨提振胶价 天胶需求暂时稳定

原料上涨提振胶价 天胶需求暂时稳定 -

PTA期货主力合约下跌14% 基本面有望改善

PTA期货主力合约下跌14% 基本面有望改善 -

美豆丰产利空基本消化 国内豆粕供应转紧

美豆丰产利空基本消化 国内豆粕供应转紧 -

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨

电煤供应水平大幅提升 全国电厂存煤达1.47亿吨 -

黑色系领涨市场 螺纹钢盘面震荡上行

黑色系领涨市场 螺纹钢盘面震荡上行

热点图集

- 国内商品期货多数收跌 铁矿石期货价格暴跌超50%

-

荣亿精密回复北交所审核问询函 基本情况等引关注

荣亿精密回复北交所审核问询函 基本情况等引关注 -

天朔医疗申请公开发行股票 获长江证券上市辅导

天朔医疗申请公开发行股票 获长江证券上市辅导 -

渊源颇深!“一代女皇”武则天扮演者刘晓庆与御世贡

渊源颇深!“一代女皇”武则天扮演者刘晓庆与御世贡 -

博为峰发布提示性公告 筹备公开发行股票并上市北交

博为峰发布提示性公告 筹备公开发行股票并上市北交 -

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服

江西贵茶都告诉你一家生意好到爆棚的奶茶店是怎样服 -

以衣为语,传承中国传统文化,比音勒芬用现代时尚打

以衣为语,传承中国传统文化,比音勒芬用现代时尚打 -

广咨国际发布对外投资公告 拟斥资设立全资子公司

广咨国际发布对外投资公告 拟斥资设立全资子公司 -

兆信股份发布风险提示公告 北交所上市无实质性进展

兆信股份发布风险提示公告 北交所上市无实质性进展 -

冬季5款家常时令美菜上市,你知道几种?|ipo

冬季5款家常时令美菜上市,你知道几种?|ipo -

诺和股份发布对外投资公告 拟斥资45万美元设全资子

诺和股份发布对外投资公告 拟斥资45万美元设全资子 -

振华风光科创板上市申请获受理,拟募资12亿元加码产

振华风光科创板上市申请获受理,拟募资12亿元加码产 -

通往幸福人生的12个途径—生命智慧二阶第43期报道

通往幸福人生的12个途径—生命智慧二阶第43期报道 - 广东欧尼雅派集成墙板代替白墙,高颜值的卧室背景墙

-

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注

丹麦总领事馆与饿了么合办中丹可持续发展论坛:关注 - 2021世界夫人广西赛区直晋赛在南宁举行