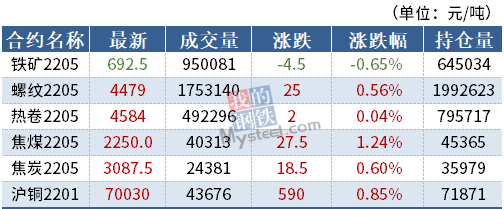

沪胶2205合约推涨信心减弱 国内重卡销售预计好转

全球流动性收紧、新冠变异毒株奥密克戎来袭、胶市供需数据表现不佳,乐观预期被暂时证伪,沪胶2205合约推涨信心减弱,转而出现下跌走势。可以看到,11月下旬以来,沪胶2205合约在攀升至15810元/吨一线后转头向下,重回14000—15000元/吨区间内。展望未来,东南亚产量变动不大,国内重卡销售预计好转,加之库存正在被消化,胶市不乏利好因素。

全球流动性宽松时代已过

近两年,全球疫情扩散是宏观层面最大的风险。一再反复的疫情导致海外供应恢复缓慢,但美国大力度的财政刺激不仅令需求快速膨胀,而且对其国内用工形成抑制。在疫情及政策影响下,闭合缓慢的供应缺口推升全球通胀压力,并先后迫使欧美央行开启货币正常化。资本回流发达经济体的可能性正在提高,新兴经济体面临不同程度的资本外流冲击。从多个新兴经济体“抢先”加息,到欧英央行相继放“鹰”,再到美联储宣布缩减购债,今年以来,海外流动性转向的信号渐次出现,为这一轮全球流动性盛宴奏响退潮序曲。由于对明年的通胀担忧有增无减,当前海外主要央行陆续开启宽松政策退坡进程。

以美、日、欧、英等央行的扩表速度来观察全球流动性变化,增速拐点可能在今年年底或明年年初。主要发达经济体的M2增速已有所放缓,明年可能进一步下行至平均水平之下。随着通胀旋风刮向更多发达经济体,市场预计,主要央行或加快货币政策正常化脚步。目前,市场对美联储政策加快转向的预期不断增强,近期召开的年内最后一次美联储议息会议或可以印证这一点。总体而言,全球流动性极值已现,未来趋紧预期逐渐增强,其将成为影响沪胶走势的一个变量。

明年胶水产量基本稳定

年初以来,虽然全球拉尼娜现象转入高发期,东南亚产胶国几度遭遇极端天气的袭扰,但胶水整体产量未受明显损失,割胶和运输保持正常状态。据天胶生产国协会(ANRPC)最新发布的数据,11月,ANRPC成员国胶水合计产量为120.77万吨,较去年同期的116.21万吨增长3.92%,较近5年均值的113.05万吨增长6.83%。此外,1—11月,ANRPC成员国合计产量为1048.25万吨,较去年同期的991.46万吨增长5.73%,但较近5年均值的1049.51万吨下降1.26万吨。

根据过去几年ANRPC发布的数据,2016—2020年,该组织成员国12月胶水产量均值为104.95万吨,较11月的113.05万吨减少7.16%。不过,以过去5年的产量增幅估算,今年12月,成员国胶水产量为112.12万吨,供应呈增加态势,势必令胶价承压。在排除极端天气和变异毒株等因素的干扰后,ANRPC成员国今年全年的胶水产量预计在1160.37万吨,较去年的1107.06万吨增加53.31万吨,增幅为4.82%;较近5年均值的1154.46万吨增加5.91万吨,增幅为0.51%。

笔者给出的产胶国产量预估模型基本符合近几十年东南亚的产量变化趋势。展望明年,极端天气冲击以及变异毒株扩散依然是影响胶水产量的潜在利空,ANRPC成员国合计产量预计维持在1120万—1180万吨,与今年相比,有-3.5%—1.5%的波动。

车市产销数据环比改善

众所周知,国内市场天然橡胶主要用于轮胎生产,轮胎需求强弱又取决于终端车市景气度高低。虽然年初以来国内车市产销延续积极乐观情绪,但在去年二季度高基数以及今年一季度高增长的基础上,今年三季度新车产销增速进一步放缓。不过,在汽车芯片供应紧张局势得到缓解后,四季度新车产销量数据环比明显回升。据中汽协发布的数据,11月,我国汽车产销分别完成258.5万辆和252.2万辆,环比分别增长10.9%和8.1%,而同比分别下降9.3%和9.1%,降幅比10月分别扩大0.5个百分点和收窄0.3个百分点。此外,1—11月,我国汽车产销分别完成2317.2万辆和2348.9万辆,同比分别增长3.5%和4.5%,增幅较1—10月均回落1.9个百分点。在终端零售环节,11月,汽车经销商库存预警指数仍位于荣枯线之上,为55.4%,环比上升2.9个百分点,同比下降5.1个百分点。

虽然宏观经济稳中向好,汽车消费需求稳定,但供应端存在不确定性,芯片供应紧张问题依然存在,加之疫情反复,增加了汽车产业潜在的产业链断供风险。综合判断,今年全年汽车产销略高于去年的水平。

展望明年,宏观经济政策提前干预,力保稳中向好发展,国内汽车消费依然稳定。在新能源汽车发力的带动下,车市有望平稳运行,这对于沪胶价格形成中性影响。

相关推荐

- 沪胶2205合约推涨信心减弱 国内重卡销售预计好转

-

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一 -

铁矿石中长期需求持续走弱 需求环比回升预期强化

铁矿石中长期需求持续走弱 需求环比回升预期强化 -

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期 -

国际油价重心下移 沥青基本面偏弱

国际油价重心下移 沥青基本面偏弱 -

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5%

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5% -

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨 -

沪锌价格重心将下移 库存有望加速去化

沪锌价格重心将下移 库存有望加速去化 -

豆粕库存无压力 油粕强弱关系逆转

豆粕库存无压力 油粕强弱关系逆转 -

PTA装置检修计划基本落地 供给端压力明显缓解

PTA装置检修计划基本落地 供给端压力明显缓解 -

甲醇2205合约呈缩量增仓 空头力量占主导

甲醇2205合约呈缩量增仓 空头力量占主导 -

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行 -

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升 -

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强

热点图集

- 沪胶2205合约推涨信心减弱 国内重卡销售预计好转

-

解酒药当属SOBER RUSH酒魔方当之无愧

解酒药当属SOBER RUSH酒魔方当之无愧 -

“从小蜜蜂到大雁” Soul“1号员工”的奋斗故事引

“从小蜜蜂到大雁” Soul“1号员工”的奋斗故事引 -

中国石化厦门:首批 “爱心驿站”投入运营

中国石化厦门:首批 “爱心驿站”投入运营 - 纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一

-

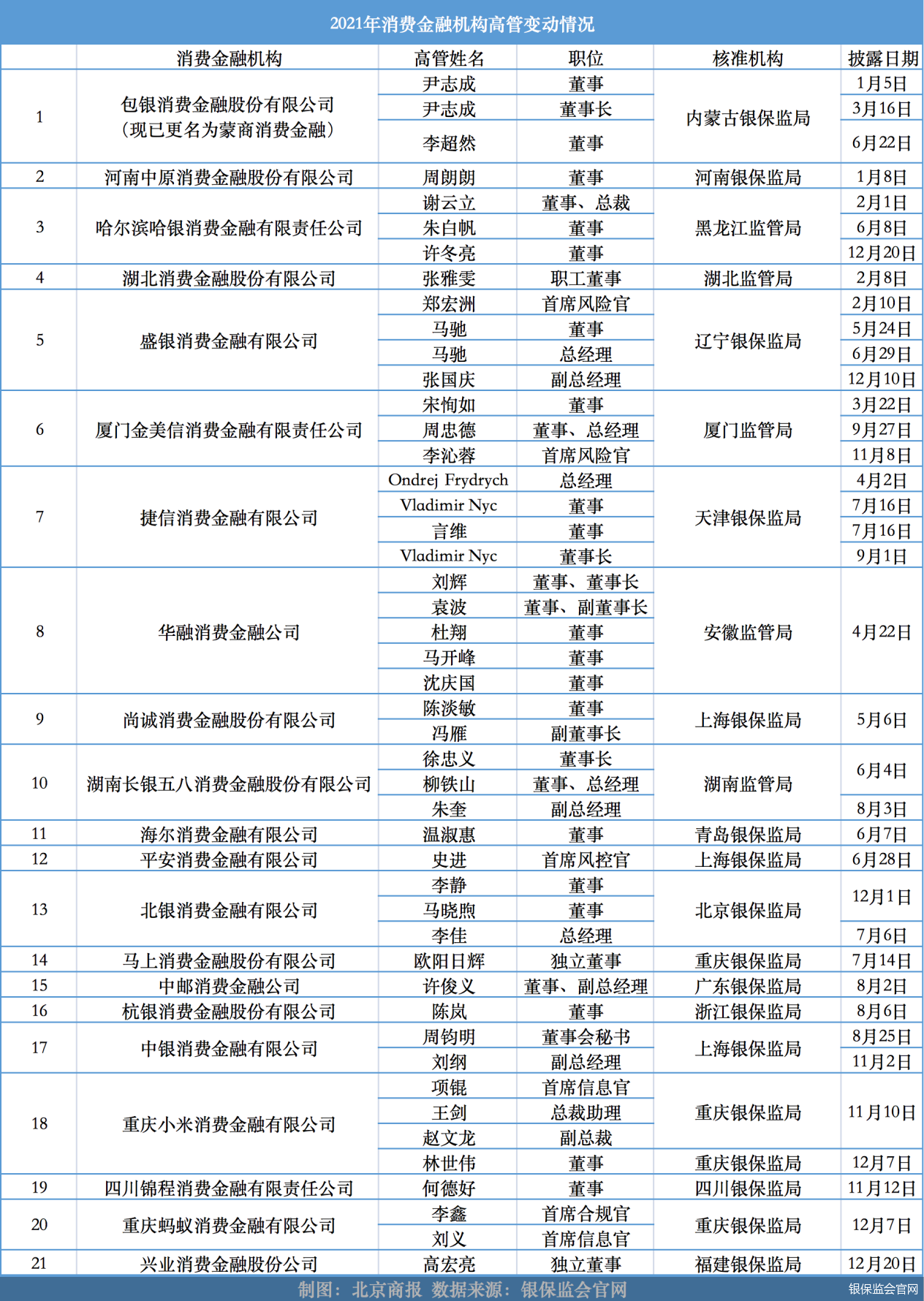

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

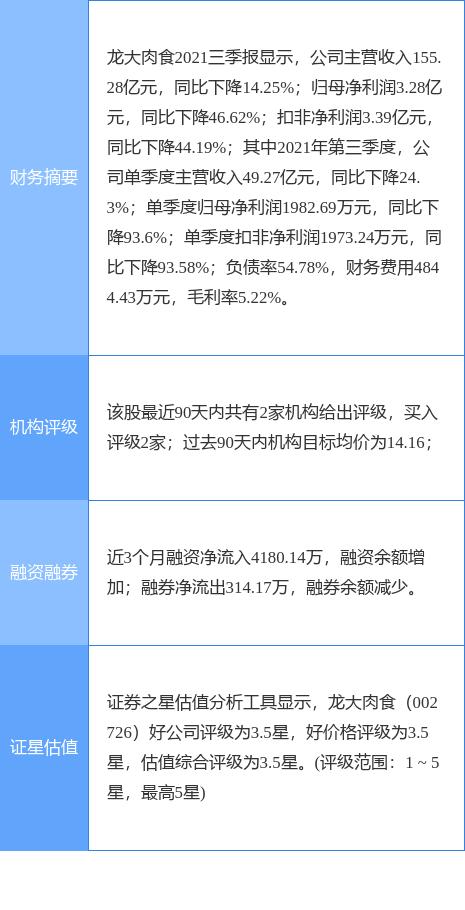

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 - 平安普惠漯河分公司助力小微企业良性发展

- 新年将至“洗事”多,洁劲100帮你轻松解决清洗难题

- 百济神州:公司致力于保持在美国纳斯达克、香港联交

- 明年是苹果(AAPL.US)汽车成败关键!传Apple Car有

- 港华燃气(01083)午后再涨近6% 月内累涨超30% 此前

- 微信又添新功能!网友炸锅

- 股民懵了:大妖股集体闪崩跌停!这板块突然大爆发