豆粕库存无压力 油粕强弱关系逆转

短期进口大豆阶段到港偏低,库存压力不大,南美天气扰动下丰产未确认,还有油粕强弱关系逆转等,豆粕价格仍有支撑。春节后,随着南美大豆大量上市,供应端的压力有增无减,叠加饲料消费进入淡季,需求季节性下滑,供过于求的矛盾将显现。

本年度美豆库存从低位回升,从去库存转为累库存。南美大豆供应前景乐观,巴西大豆产量预计将达到1.4亿吨以上。中长期来看,大豆供应充足,豆粕市场压力仍大。但短期国内大豆到港偏低,大豆、豆粕库存均不高,加上南美天气扰动,油粕强弱关系扭转,豆粕仍有支撑。

大豆到港偏低,豆粕库存无压力

美豆连续两年大幅去库存的局面结束,进入小幅累库存的状态。巴西大豆临近上市,产量预计在1.4亿吨以上。中长期来看,全球大豆供应充足,原料有保障。但从节奏上来看,近两个月国内进口大豆数量偏低,原料供应稍显不足。根据海关统计数据,今年9—10月国内进口大豆1199万吨,与去年同期相比下降了35%。即便11月进口量有所恢复,达到857万吨,但与去年同期相比仍少了100万吨。

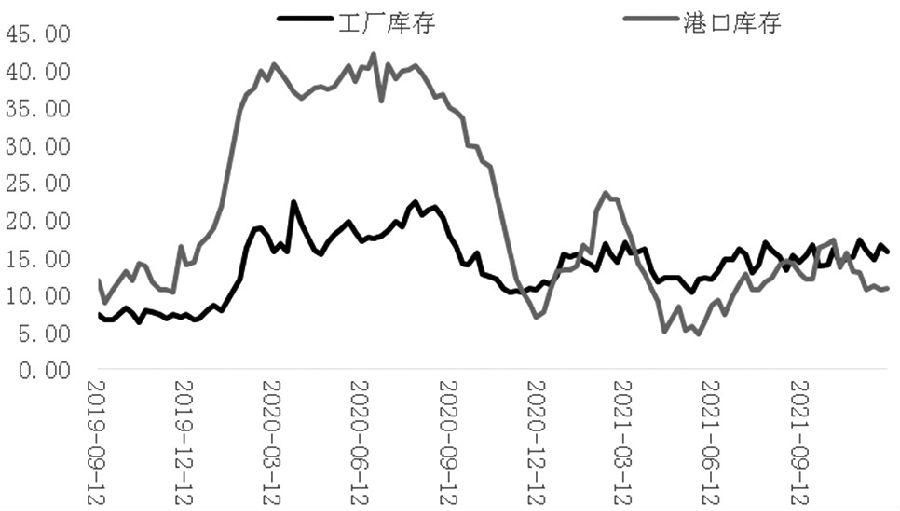

根据钢联统计数据,截至12月17日,国内油厂大豆库存397万吨,仍低于过去三年平均水平483万吨。豆粕库存64万吨,远低于过去三年平均水平85万吨。国内大豆、豆粕整体库存水平均不高,油厂压力不大,给近期豆粕带来明显支撑。

南美天气仍有扰动,丰产未确认

南美未来的供应前景巨大,但丰产并不是板上钉钉,当下仍存在一定的外部扰动。即便产量没问题,收获的时间、节奏也还存在变数。目前国内大豆、豆粕库存偏低,一旦南美天气、物流出现任何风吹草动,就可能导致国内大豆阶段供应紧缺,从而驱动豆粕价格继续上行。

从目前的情况来看,巴西南部、阿根廷北部部分地区一度偏干,由于9月缺乏降雨,大豆播种较晚,土壤墒情偏低导致产量受损。今年巴西农户收获大豆的时间可能比预期要晚。巴西头号主产州马托格罗索州,由于雨水过多以及其他一些因素,大豆收获时间将推迟到明年1月份,而之前预计在圣诞节前后开始收获。

油粕强弱关系逆转,豆粕受到支撑

今年大多数时间内,油脂价格延续偏强态势,油粕比价持续走高。近期,随着油脂市场基本面发生变化,油脂市场偏强格局已经开始弱化。充足的大豆供应为豆油的产量提供了保证,加上当前马来西亚劳工短缺问题有望逐渐缓解,棕榈油产量恢复在望。而原油上涨动力有所减弱,对油脂的提振边际弱化,油脂市场压力渐显。油粕市场的强弱关系也发生逆转,此前大量做多油粕比的资金开始掉头,空油多粕,从而给近期豆粕市场带来了较大的支撑。因为前期进口大豆到港量不大,加上此前跌幅巨大,豆粕阶段的修复上涨行情仍在延续。后期关注市场变化节奏,观察巨大的供应压力会在哪个节点、哪些合约上体现出来。

综上所述,笔者判断豆粕市场中长期仍面临较大的压力,但短期进口大豆阶段到港偏低,库存压力不大,南美天气扰动下丰产未确认,还有油粕强弱关系逆转等,豆粕价格仍有支撑。豆粕本身库存水平不高,叠加春节疫情可能带来的扰动,及南美天气、运输物流风险犹存,都会支撑豆粕价格短期走高。春节后,随着南美大豆大量上市,供应端的压力有增无减,叠加饲料消费进入淡季,需求季节性下滑,供过于求的矛盾将显现。

相关推荐

- 豆粕库存无压力 油粕强弱关系逆转

-

PTA装置检修计划基本落地 供给端压力明显缓解

PTA装置检修计划基本落地 供给端压力明显缓解 -

甲醇2205合约呈缩量增仓 空头力量占主导

甲醇2205合约呈缩量增仓 空头力量占主导 -

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行 -

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升 -

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强 -

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

海关总署最新数据 中国出口焦炭及半焦炭43万吨

海关总署最新数据 中国出口焦炭及半焦炭43万吨 -

LPG 2202合约呈放量增仓 空头力量略占优势

LPG 2202合约呈放量增仓 空头力量略占优势 -

社会库存持续下降 铝价短线偏强运行

社会库存持续下降 铝价短线偏强运行 -

东北大部气温快速回落 利好玉米露天存储

东北大部气温快速回落 利好玉米露天存储 -

山钢股份莱芜分公司新旧动能转换项目热试点火开炉

山钢股份莱芜分公司新旧动能转换项目热试点火开炉 -

钢市呈供需两弱格局 多家钢厂公布冬储政策

钢市呈供需两弱格局 多家钢厂公布冬储政策 -

现货市场报价不断上扬 尿素刚需采购增多

现货市场报价不断上扬 尿素刚需采购增多

热点图集

- 豆粕库存无压力 油粕强弱关系逆转

-

凯得电器:以“品”为核心呈现浪漫温馨,给您最好的

凯得电器:以“品”为核心呈现浪漫温馨,给您最好的 -

《战舰世界》新航母已经入手了?千万小心他!

《战舰世界》新航母已经入手了?千万小心他! -

“紧急救援开启”《航海王 启航》UR极地潜水号测评

“紧急救援开启”《航海王 启航》UR极地潜水号测评 -

公益行动|皇室澳玛儿助力中国梦·助残梦无障碍公益

公益行动|皇室澳玛儿助力中国梦·助残梦无障碍公益 -

拍拍4周年盛典,iPhone12低至3949元起

拍拍4周年盛典,iPhone12低至3949元起 -

前11月我国锰硅产量约919.56万吨 同比减少0.9%

前11月我国锰硅产量约919.56万吨 同比减少0.9% - PTA装置检修计划基本落地 供给端压力明显缓解

-

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 - 甲醇2205合约呈缩量增仓 空头力量占主导

- 红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行

- 乐视大张旗鼓涨薪 还发海报“对标互联网大厂” 你

- 寻找自信的力量 港股回购历史新高 哪些公司在大规

- 近期外盘在慌什么?

- 中金公司:关于银行房地产业务相关敞口的几个焦点问

- 山东黄金(01787.HK)遭Gold Virtue Limited减持50万股