国际油价重心下移 沥青基本面偏弱

进入12月下旬,国内沥青现货消耗陆续减少,北方市场进入需求淡季,仅有冬储支撑,南方地区较前期消耗下滑明显,社会库存降速趋缓。基于全社会库存依旧较高以及后市原油看空的预期,沥青厂商积极套保,仓单大幅增加。当下,尽管原油价格反弹走高,沥青现货依旧偏弱。

国际油价重心下移

近日,国际油价宽幅振荡,其中WTI原油本周累计波动超过5美元/桶,一度逼近下半年低点,显示市场氛围依旧偏弱。由于对奥密克戎毒株的担忧仍未消散,国际油价重心下移。

后市,原油价格存在较大的不确定性。一方面,原油价格大幅下跌之后,市场针对年底及明年的预期发生了一定改变,OPEC+延续既定的增产步骤,但对于明年的供需平衡表示担忧,其认为从今年12月起,全球就要进入供大于需状态,全球原油库存将逐步累积。另一方面,国际上各大投行对于明年油价的预期也有变化,大部分认为明年的油价可能将围绕55美元/桶展开争夺,但也有部分机构预计明年原油供不应求,且存在上涨至100美元/桶的可能性。

原油价格宽幅振荡显示了市场的矛盾心态。不过,油价下跌趋势和价格重心下移确定,沥青生产成本大幅下降,支撑逐步减弱,沥青现货价格以窄幅波动为主。其中,山东主流出厂价格在2850—2950元/吨,华东、华南主流出库价格在3150元/吨。

沥青仓单大幅增加

目前沥青基本面依旧偏弱。沥青炼厂综合开工率降至34%左右,较去年同期偏低9%,但沥青炼厂库存与社会库存合计在120万吨左右,而去年同期为100万吨,2019年同期仅为80万吨。进入12月,各地区需求下降明显,尽管沥青炼厂开工率偏低,减少了市场供应,但北方地区厂库库存依旧居高不下,目前在80万吨左右,较去年同期偏高近30万吨,这导致北方地区沥青价格持续弱势。南方地区需求暂可,施工陆续收尾进入铺设阶段,沥青社会库存下降至40万吨左右,较往年同期偏低约10万吨。

今年炼厂持续的高库存及下游需求偏弱,造成贸易商及下游企业的冬储意向降低,叠加对明年原油走势欠佳的预期,目前有企业报出2700元/吨的冬储价格,但实际接货一般。按往年同期来看,如果沥青生产企业接不到大量的冬储订单,同时原油及沥青价格预期下滑,其会在沥青价格偏高时段注册仓单套保,以保护企业利润。

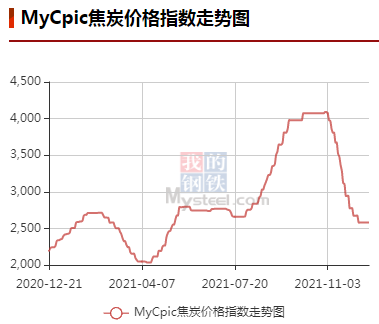

沥青期货2112合约已经交割,但仓单总量不降反升,整体注册仓单量自16万吨猛增至27万吨左右。其中,12月以来,全国石油沥青仓库仓单自10万吨下降至8.8万吨左右,厂库仓单则从6万吨增加至近20万吨,创8年来历史同期最高。

后市来看,原油价格走势和冬储的实际进程将影响沥青现货价格走势。沥青仓单大幅增加,一方面说明企业对后市信心不足,另一方面显示企业对于期货工具的灵活运用日益成熟。近期南方需求偏强支撑了华东、华南地区的沥青现货价格。

综上所述,当前沥青生产成本下降,但库存偏高影响了下游接货心态,尽管沥青炼厂开工率处于历史同期偏低水平,但现货市场表现一般。后市原油价格仍是影响沥青现货价格走势的关键。

相关推荐

- 国际油价重心下移 沥青基本面偏弱

-

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5%

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5% -

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨 -

沪锌价格重心将下移 库存有望加速去化

沪锌价格重心将下移 库存有望加速去化 -

豆粕库存无压力 油粕强弱关系逆转

豆粕库存无压力 油粕强弱关系逆转 -

PTA装置检修计划基本落地 供给端压力明显缓解

PTA装置检修计划基本落地 供给端压力明显缓解 -

甲醇2205合约呈缩量增仓 空头力量占主导

甲醇2205合约呈缩量增仓 空头力量占主导 -

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行 -

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升 -

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强 -

I2205合约承压回调 现货市场价格持续上涨

I2205合约承压回调 现货市场价格持续上涨 -

海关总署最新数据 中国出口焦炭及半焦炭43万吨

海关总署最新数据 中国出口焦炭及半焦炭43万吨 -

LPG 2202合约呈放量增仓 空头力量略占优势

LPG 2202合约呈放量增仓 空头力量略占优势 -

社会库存持续下降 铝价短线偏强运行

社会库存持续下降 铝价短线偏强运行

热点图集

- 国际油价重心下移 沥青基本面偏弱

- 11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5%

- 原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨

-

快讯:湘钢12月份棒材生产线检修通知

快讯:湘钢12月份棒材生产线检修通知 - 23日铁矿石期货跌0.65%收盘价692.5元

- 23日焦炭期货涨0.6%收盘价3087.5元

- 23日焦煤期货涨1.24%收盘价2250元

- 23日期螺收盘4479涨0.56%

-

振华风光科创板IPO已问询 上半年实现营收2.68亿元

振华风光科创板IPO已问询 上半年实现营收2.68亿元 - 熵基科技IPO 开启新一代生物识别之路

- 中来光电践行碳中和

- 2.17亿元!中州水务中标河南濮阳县城乡供水一体化PP

-

浙江和泽医药科创板IPO终止审核 二轮问询关注七方

浙江和泽医药科创板IPO终止审核 二轮问询关注七方 -

荟语│把园林搬进大堂、工作区有树、入口放满鲜花…

荟语│把园林搬进大堂、工作区有树、入口放满鲜花… - 陕煤集团澄合矿业公司西卓煤矿:忠诚履职展担当,激

- 对三类人员开展全覆盖高质量培训