生猪价格振荡回落 养殖成本继续偏高运行

近日,生猪价格仍以振荡回落为主,随着前期惜售压力的缓解,供应开始逐步恢复。市场人士表示,预计春节前后生猪价格二次探底的概率较高。

随着腊肉季接近尾声,以及集中出栏预期的部分兑现,生猪价格在12月中上旬持续下跌,12月下半月在北方散户带头挺价,以及冬至元旦备货需求等支撑下,生猪价格止跌转为振荡。银河期货生猪分析师陈界正表示,虽然短期内寒潮天气可能对运输和消费端有所提振,但在出栏逐步恢复的大背景下,供应改善仍然是生猪市场的主要矛盾,市场普遍对年后需求有所担忧,供强需弱背景下,预计猪价仍以向下运行为主。

国海良时期货生猪分析师许晓燕告诉期货日报记者,经历了12月的集中出栏之后,目前出栏均重已经明显下降,一定程度上降低了春节前大集团继续提前抢跑出栏的可能。但目前标肥价差继续维持,或说明散户存栏仍未释放,腊肉季过后,大猪需求将随之下降,若出现大量同时出栏,生猪价格仍易跌难涨。”

福能期货生猪分析师马晓鲁表示,临近年底,养殖利润出现回升,资金压力有所缓解,因此二元母猪近期补栏需求较好,但预计2022年生猪养殖成本整体仍偏高。

“2022年生猪市场仍然是逐步转入常态化的一年。上半年出栏的生猪主要对应今年2—7月母猪存栏及配种情况,根据农业农村部数据,在此期间,母猪存栏同比仍持续创出高点,这也意味着明年上半年供应压力或难缓解,上半年生猪产能仍然有待释放。”陈界正表示,产能拐点并不等于价格拐点,虽然今年7月以来母猪存栏开始下滑,但二元母猪占比逐步提高,母猪种群优化,明年生猪供应情况将逐步恢复正常。

事实上,今年受疫情、进口和其他肉类替代等多方面因素影响,猪肉消费整体偏弱。据陈界正分析,从社零指数来看,餐饮类消费同比仍明显低于其他零售指数。而随着国内猪肉价格下跌以及禽类去产能,进口肉以及其他肉类的替代影响会逐步减弱。因此,他认为,生猪市场逐步趋于常态或是未来一年的主要变化。

“从屠宰端来看,由于冬至备货和寒潮来袭,下游备货如期放量,截至12月23日,屠宰开机率和鲜销率都有所增加,但是白条价格表现并未完全跟上,导致屠宰亏损环比扩大,终端消费并未出现明显转暖的迹象。因此,春节旺季需求还有待验证。”许晓燕补充说。

马晓鲁认为,春节前,猪价仍存上行预期,随着明年1—2月生猪大量出栏,市场将再度呈现供给过剩的局面,操作上可把握主力合约2203逢高沽空机会。

相关推荐

- 生猪价格振荡回落 养殖成本继续偏高运行

-

传统消费增速放缓 铜矿供应端不稳定

传统消费增速放缓 铜矿供应端不稳定 -

钢厂涨价去库存 焦炭供需结构持续向好

钢厂涨价去库存 焦炭供需结构持续向好 -

粗钢压减效果显著 沪钢2205合约价格预期下调

粗钢压减效果显著 沪钢2205合约价格预期下调 -

国内豆粕阶段性供应偏紧 期货价格稳步走高

国内豆粕阶段性供应偏紧 期货价格稳步走高 -

海外能源危机加重 短期沪锌仍将高位振荡

海外能源危机加重 短期沪锌仍将高位振荡 -

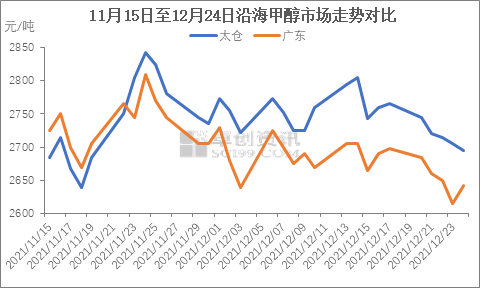

国内装置开工率回升 甲醇弱势格局不改

国内装置开工率回升 甲醇弱势格局不改 -

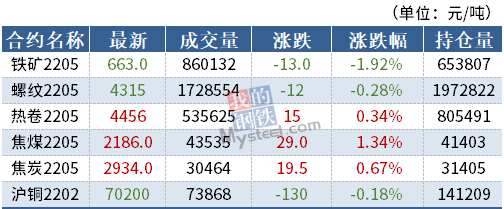

铁矿石港口库存偏高 螺纹钢现货全国普跌

铁矿石港口库存偏高 螺纹钢现货全国普跌 -

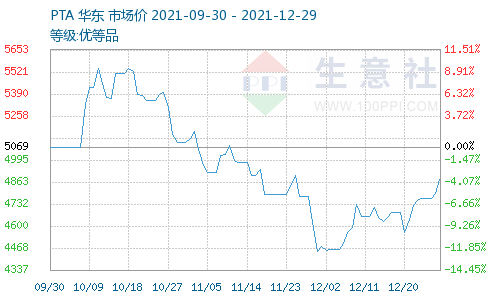

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段

成本端推动PTA价格上涨 2022年PTA产能仍处高增速阶段 -

商品市场整体情绪转暖 PE产能增速处于高峰期

商品市场整体情绪转暖 PE产能增速处于高峰期 -

鸡蛋现货价格持续下跌 对期货价格利多效应减弱

鸡蛋现货价格持续下跌 对期货价格利多效应减弱 -

动力煤行情大涨大跌 现货价格稳步回归

动力煤行情大涨大跌 现货价格稳步回归 -

I2205合约震荡偏弱 进口铁矿石现货报价下调

I2205合约震荡偏弱 进口铁矿石现货报价下调 -

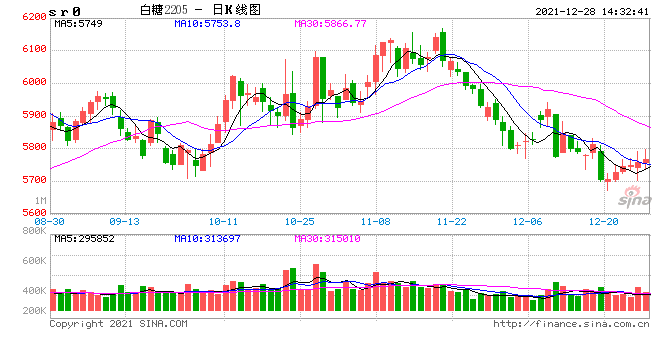

全球食糖供应缺口改善 糖价2022年下半年或承压

全球食糖供应缺口改善 糖价2022年下半年或承压 -

通胀预期持续攀升 年内贵金属整体小幅下行

通胀预期持续攀升 年内贵金属整体小幅下行 -

生猪期货价格探底回升 猪肉消费阶段性增加

生猪期货价格探底回升 猪肉消费阶段性增加

热点图集

- 生猪价格振荡回落 养殖成本继续偏高运行

-

关于《浙江正轩精密零部件有限公司等十九项铸造产能

关于《浙江正轩精密零部件有限公司等十九项铸造产能 - 兰格期现午报:期货震荡走高 现货部分下跌

- 传统消费增速放缓 铜矿供应端不稳定

- 京港高铁安九段开通运营,合肥至南昌实现高铁直通

- 钢厂涨价去库存 焦炭供需结构持续向好

-

拉夏贝尔发布公告 收新市区法院债权人破产申请书

拉夏贝尔发布公告 收新市区法院债权人破产申请书 -

海康威视披露公告 启动分拆子公司至境内上市前期筹

海康威视披露公告 启动分拆子公司至境内上市前期筹 -

证监会制定全市场注册制改革方案 开展注册制试点

证监会制定全市场注册制改革方案 开展注册制试点 -

创意科普无极限《健康脱口秀》2022年零点打响收官总

创意科普无极限《健康脱口秀》2022年零点打响收官总 -

山川汇景:2022年实现安全工程师配备全覆盖!

山川汇景:2022年实现安全工程师配备全覆盖! -

盈佳教育—中国建设银行江苏分行招聘消防安全管理岗

盈佳教育—中国建设银行江苏分行招聘消防安全管理岗 - 基金年度排名即将落定!9只基金收益率超80% 独门重

- 微博ADR下跌1.6% 刷新日低至29.10美元下方

- 汇添富基金袁建军:2022年居民或将持续加大股市配置

- 现货黄金短线走高4美元 报1796.81美元/盎司