原油价格上涨不具持续性 聚丙烯供应压力显现

当前,原油价格上涨不具持续性,成本对聚丙烯支撑力度有限。同时,聚丙烯供应压力显现,而需求难有实质性利好,聚丙烯价格反弹高度受限。

成本支撑力度有限

造成去年10月中旬至12月中旬聚丙烯期货大幅下挫的主要原因是成本塌陷。去年10月中旬,随着国内煤炭保供政策的推出,煤炭供应稳步上升,煤价大幅回落,导致煤制烯烃成本重心不断下移。不过,随着保供政策的利空影响逐步释放,聚丙烯期货在去年12月中旬逐步止跌企稳。去年年底至今年年初以来,受印度尼西亚煤炭出口受限的影响,煤炭价格止跌反弹,对聚丙烯价格起到一定的支撑。不仅如此,由于寒潮到来,美国原油生产也受到了较大影响,因此,去年12月以来国际原油价格大幅反弹。

整体来看,成本支撑是近期聚丙烯期货价格反弹的重要原因,但是我们认为成本端难为聚丙烯提供持续的上涨动力。其一,受通胀压力影响,美国开始逐步缩表,并且最快在今年3月将开始加息;其二,OPEC延续复产计划,原油产量持续增加;其三,全球疫情反弹,原油需求受到影响;其四,2月之后气温回暖,取暖油消费下滑。目前原油利空因素较多,上涨压力重重,成本端对聚丙烯提供的支撑有限。

供应承压需求稳定

当前,国内各工艺生产聚丙烯均处于亏损状态,其中煤制聚丙烯亏损最为严重,这导致煤制烯烃的开工负荷下降,国内聚丙烯平均开工率下降至86.42%。短期来看,油制聚丙烯企业的生产经营有所改善,1月中下旬前期检修的油制聚丙烯企业集中复产,短期供应有一定压力。中长期来看,包括浙江石化二期的新增产能将在一季度释放,聚丙烯中期存在一定的压力。

而聚丙烯下游需求相对稳定,开工负荷与往年相比变化不大。截至1月6日,聚丙烯下游塑编行业开工负荷为49%,较去年同期上升1个百分点;共聚注塑行业开工负荷为59%,较去年同期下降4个百分点;BOPP开工负荷为61.44%,较去年同期上升3.16个百分点。塑编行业方面,目前大中型企业积极赶制订单,备货以逢低买入、刚需为主,短期并没有提前放假计划。中小型塑编企业订单不足,大多在1月中旬提前放假,由于订单有限、资金不足,不存在节前大规模备货的可能性。BOPP方面,企业大多以生产订单为主,下游胶带需求明显回升,对BOPP需求有一定的提振作用。整体来看,当前聚丙烯下游需求相对稳定,但是随着春节临近,下游企业将会大规模降低负荷,聚丙烯需求难有明显提振。

综上所述,受成本支撑影响,近期聚丙烯期货价格出现小幅反弹,但是受美国收紧流动性以及原油供需格局恶化影响,原油价格难以持续上涨,成本难为聚丙烯上涨提供持续动力。供需方面,短期聚丙烯开工负荷回升,中期存在新增产能,供应有一定压力;需求相对稳定,没有实质性利好。在这种情况下,我们认为聚丙烯价格反弹不具备持续性。

相关推荐

- 原油价格上涨不具持续性 聚丙烯供应压力显现

-

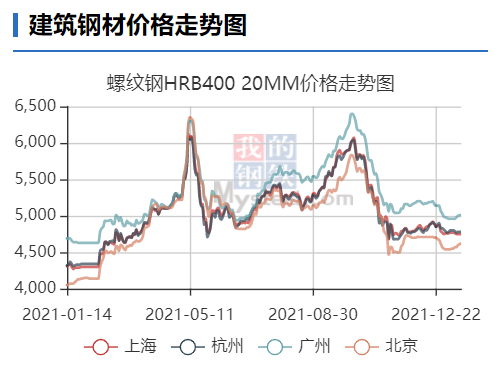

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡

硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡 -

乙二醇开工率小幅下降 成本端支撑弱化

乙二醇开工率小幅下降 成本端支撑弱化 -

玻璃现货市场价格走势平稳 刚需季节性弱化

玻璃现货市场价格走势平稳 刚需季节性弱化 -

尿素期货累计上涨5.64% 库存结构性紧张

尿素期货累计上涨5.64% 库存结构性紧张 -

全球铁矿石价格前高后低 需求或持续疲软

全球铁矿石价格前高后低 需求或持续疲软 -

沪锡主力合约涨超4% 黑色系全线上涨

沪锡主力合约涨超4% 黑色系全线上涨 -

沥青现货价格水涨船高 后续追涨需谨慎

沥青现货价格水涨船高 后续追涨需谨慎 -

动力煤2205合约呈放量增仓 持仓增加2.19%

动力煤2205合约呈放量增仓 持仓增加2.19% -

螺纹开启累库模式 卷强螺弱格局暂难改变

螺纹开启累库模式 卷强螺弱格局暂难改变 -

武昆股份安宁新区搬迁改造项目通过验收

武昆股份安宁新区搬迁改造项目通过验收 -

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落

不锈钢及纯碱主力合约上涨 钢厂利润或季节性回落 -

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律

螺纹钢盘面出现大幅度反弹 区间振荡仍是主旋律 -

PTA将陷振荡回落行情 出口订单好转

PTA将陷振荡回落行情 出口订单好转 -

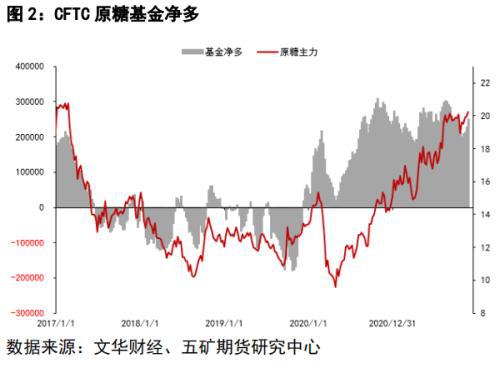

供应压力居高不下 郑糖短期或延续偏弱格局

供应压力居高不下 郑糖短期或延续偏弱格局 -

甲醇价格区间振荡 动力煤供应呈增加态势

甲醇价格区间振荡 动力煤供应呈增加态势

热点图集

-

螺纹钢及黑色产业链整体上涨 产量释放将受抑制

螺纹钢及黑色产业链整体上涨 产量释放将受抑制 - 原油价格上涨不具持续性 聚丙烯供应压力显现

-

康语见面说 家长现场对谈BCaBA

康语见面说 家长现场对谈BCaBA - 硅铁主力合约涨超3% 螺纹钢盘面将维持高位震荡

-

数字机遇驱动高效未来 亿达信息亮相软洽会

数字机遇驱动高效未来 亿达信息亮相软洽会 -

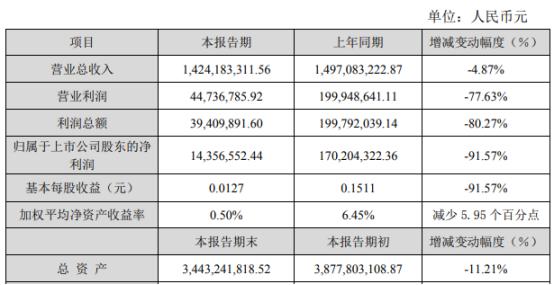

银河电子披露2021年度业绩快报 归属净利润预降逾九成

银河电子披露2021年度业绩快报 归属净利润预降逾九成 -

北京住建委:两大限竞房项目将调整商品房销售

北京住建委:两大限竞房项目将调整商品房销售 -

《人生学》和《人生与幸福》新书新闻发布会在成都召

《人生学》和《人生与幸福》新书新闻发布会在成都召 -

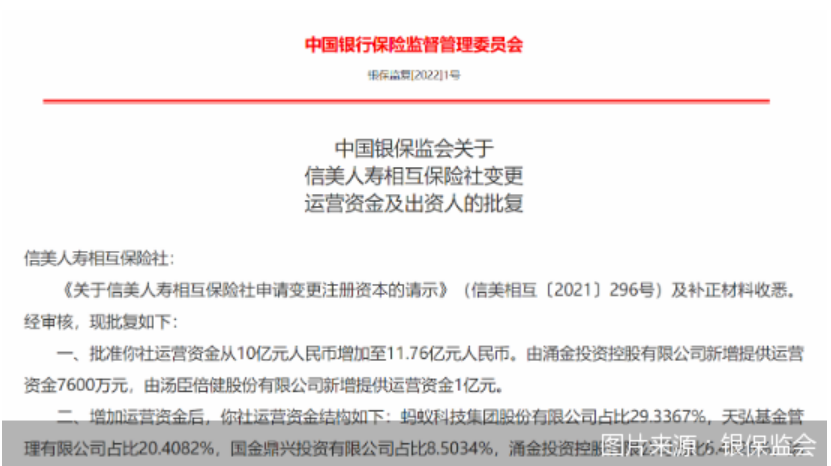

“阿里系”等原投资方比例被稀释 信美人寿增资事宜

“阿里系”等原投资方比例被稀释 信美人寿增资事宜 -

农业农村部印发发展规划 加强粮食作物种质资源普查

农业农村部印发发展规划 加强粮食作物种质资源普查 -

安奈儿拟进军网红直播领域 子公司收购红动视界20%

安奈儿拟进军网红直播领域 子公司收购红动视界20% -

酒店测评|拿项目即遇到疫情,后期经营如何?

酒店测评|拿项目即遇到疫情,后期经营如何? -

金隅集团:拟发行15亿元可续期公司债券

金隅集团:拟发行15亿元可续期公司债券 - 明源云(00909)午后跌超9% 管理层下调2022年ERP及云

- 中国旺旺(00151)回调超11% 中金指涨价需要传导 下

- 中泰国际:维持IGG(00799)“中性”评级 目标价5.5港元