成本端难见大涨行情 塑料供应总体趋宽松

自11月以来,化工板块摆脱煤价拖累后,多数化工品因自身基本面驱动不强而受宏观影响较大。近两周内,塑料移仓换月之际,盘面走出了明显的空头主导趋势,2201合约跌破了前期关键平台位8600元/吨,截至上周五夜盘低点出现在年线附近,即8280元/吨。短期来看,年线附近尚存支撑,若突破,则下方仍有一定空间。

成本端难见大涨行情

塑料的两大主要原料为煤和油,两者价格目前都处于振荡区间。煤这一端,在强有力的监管政策和有效的保供措施下,煤价波动率下降,价格中枢不断下移,主力2205合约上周五夜盘收于680元/吨,市场普遍预期煤价后市易跌难涨。而油这一端,近期的上行阻力也较为明显,上月末奥密克戎新变异毒株引发了一轮油价暴跌,布油最低点至66美元/桶。随后负面情绪消退,油价开始V形反转趋势,然而见顶信号较为明确,短期多空因素交织,油价反弹受阻。

结合塑料较低生产利润的现状,原料端若不挺价运行,则难以从成本端去期待塑料会出现上涨行情。

供应总体趋宽松

长期来看,PE产能增速仍处于高峰期,明年一季度新投产约130万吨,若落地,则2205合约将面临较大投产压力。近端数据显示,12月份总体供应稳定增加,新增检修装置少,且炼化企业小修为主,预计本月检修损失量为12.13万吨,较上月减少4.49万吨。后续预期供应量充足,2205合约将面临一定供应端压力。短期供应压力尚未体现,仍有部分新增检修装置,然检修高峰期已过,大概率上供应将逐步趋向宽松。

需求端无亮点

我国整体宏观情绪偏差叠加近期疫情反复,影响了市场对于需求的预期,下游不见起色有可能成为常态。同时观察到下游棚膜旺季已过,订单量持续下降,地膜需求跟进缓慢,且旺季兑现力度难有提升,农膜开工继续下跌2%,至54%。其他下游开工维持弱稳,包装膜开工环比上涨2个百分点,至58%,管材开工下跌2个百分点,至51%。总体上,下游工厂采购积极性差,需求端并无亮点。

我们进一步分析库存数据发现,供需格局暂且处于弱平衡,但预期将渐渐向宽松转变。石化和贸易商去库意愿偏强,但下游消化缓慢,库存去化速度慢。从上下游表现来看,后续库存中性偏多为主。

进口或缓慢恢复

外盘价格近两月来一直弱势运行,询盘略有增加,但实际进口成交量仍偏低,LLDPE主流成交价在1130—1170美元/吨,环比下跌20美元/吨。此外,多个地区开工持续上升,其中北美地区库存累积明显,生产商出货意愿强烈,未来全球供需亦趋于宽松。利润不佳和海运费高企暂不支撑进口大幅增加,但港口库存量(25.97万吨)也不会继续缩减,进口正慢慢转变为潜在利空因素。

综合以上因素,无论是驱动层面还是估值层面,均未发现塑料能够上涨的潜在动力。供需整体趋宽松背景下,建议持续关注油价和进口两方面因素,油价大跌或进口放量都将驱使塑料开启一轮大跌行情,若2205合约出现弱反弹,则将是一个布局空单的良机,风险在于政策利好。

相关推荐

- 成本端难见大涨行情 塑料供应总体趋宽松

-

螺纹钢利润处于中高位 盘面利润将阶段性收缩

螺纹钢利润处于中高位 盘面利润将阶段性收缩 -

去库幅度环比下滑 螺纹去库好于热轧

去库幅度环比下滑 螺纹去库好于热轧 -

铁矿价格重回弱势 近弱远强格局延续

铁矿价格重回弱势 近弱远强格局延续 -

部分焦企多有看涨预期 焦炭多空交织

部分焦企多有看涨预期 焦炭多空交织 -

建材市场价格暂稳 铁矿石和动力煤涨逾5%

建材市场价格暂稳 铁矿石和动力煤涨逾5% -

焦煤基本面开始好转 钢厂备战补库利好需求

焦煤基本面开始好转 钢厂备战补库利好需求 -

生产企业动力煤库存为1425.3万吨 市场看空预期浓厚

生产企业动力煤库存为1425.3万吨 市场看空预期浓厚 -

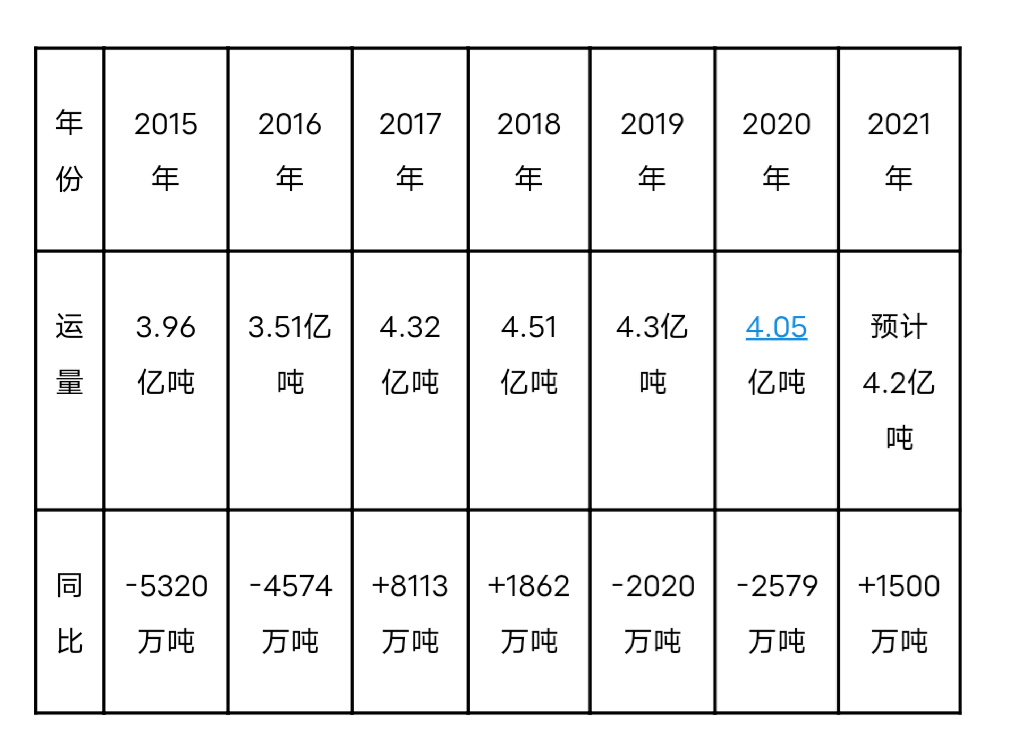

11月大秦线完成货物运量3816万吨 同比增长0.98%

11月大秦线完成货物运量3816万吨 同比增长0.98% -

建材市场价格整体下跌 黑色期货矿弱焦强

建材市场价格整体下跌 黑色期货矿弱焦强 -

期螺2205合约窄幅震荡 黑色期货震荡分化

期螺2205合约窄幅震荡 黑色期货震荡分化 -

期螺主力大幅下跌 短期钢价或偏弱运行

期螺主力大幅下跌 短期钢价或偏弱运行 -

需求后劲不足 钢价连续拉涨后或震荡调整

需求后劲不足 钢价连续拉涨后或震荡调整 -

建材市场价格整体下跌 铁矿石期货跌逾3%

建材市场价格整体下跌 铁矿石期货跌逾3% -

宝武集团六号高炉大修改造项目投产 采用8项新工艺

宝武集团六号高炉大修改造项目投产 采用8项新工艺 -

LPG2201合约呈放量减仓 期价上涨2.87%

LPG2201合约呈放量减仓 期价上涨2.87%

热点图集

-

铜供应紧张局面缓解 库存下降动能减弱

铜供应紧张局面缓解 库存下降动能减弱 -

世茂服务持续拓展新赛道 多维发力打造生态系统

世茂服务持续拓展新赛道 多维发力打造生态系统 -

探岳的颗粒捕捉器是如何工作的,今天我们来看一下!

探岳的颗粒捕捉器是如何工作的,今天我们来看一下! -

棕榈油价格高位振荡加剧 供应端缺口补充问题仍存

棕榈油价格高位振荡加剧 供应端缺口补充问题仍存 -

百城百家颂百年——当代诗文书法家闻忠

百城百家颂百年——当代诗文书法家闻忠 -

糖厂成本并非主导因素 未来整体进口数量减少

糖厂成本并非主导因素 未来整体进口数量减少 - 成本端难见大涨行情 塑料供应总体趋宽松

- 螺纹钢利润处于中高位 盘面利润将阶段性收缩

-

“双减”政策效果正在呈现,新东方、好未来等行业巨

“双减”政策效果正在呈现,新东方、好未来等行业巨 -

经济政策定调转向稳增长 硅铁宽幅振荡为主

经济政策定调转向稳增长 硅铁宽幅振荡为主 -

用勤哲Excel服务器做企业全面绩效管理系统

用勤哲Excel服务器做企业全面绩效管理系统 - “数化·数治·元宇宙”第十届中关村大数据日在京成

-

中融基金深耕市场探索 | 中融高质量成长已发行

中融基金深耕市场探索 | 中融高质量成长已发行 -

中国国际广告节首设长城奖品牌数智经营新类别

中国国际广告节首设长城奖品牌数智经营新类别 -

JM2205合约冲高回落 焦煤基本面开始好转

JM2205合约冲高回落 焦煤基本面开始好转 - 快讯:14日河北盛泰制管出厂螺旋管指导价上调30