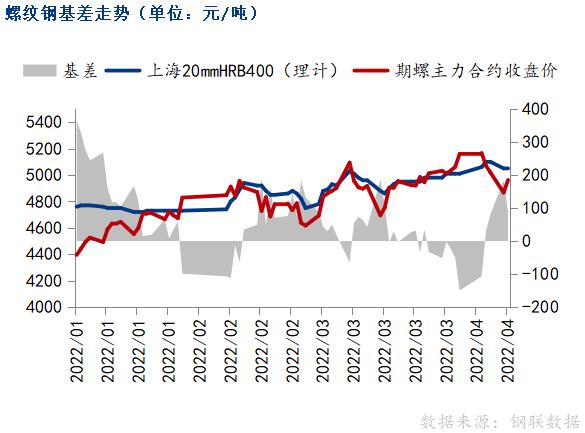

钢市简评:政策面博弈还将继续 钢市仍处宽幅震荡期

近两日消息面较多,多空博弈不断,对现货的影响更加直接。政策面发酵继续推动强预期,而需求是否证伪已不是现阶段的绝对值。从市场方面反馈来看,工地需求仍处于中性偏低,市场锁货、抄底依旧是中性偏高。

受政策面干扰,期货日内基本都双操作路线。昨晨中纪委罕见发声,虽然是工作总结,但是依旧提出了要切实维护期货市场平稳运行,尤其是针对铁矿石、动力煤等大宗商品价格大幅上涨情况,还是会起到督促、监测作用。叠加盘面技术面阶段性顶出现,日盘下挫,且幅度较大。日盘偏空明显,现货受此影响,成交价不断下移,基本将早盘涨幅回吐,且成交转弱。

但晚间国常会指出,针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业,个体工商户支持力度,向实体经济合理让利,降低综合融资成本。从可能性来看,目前经济增长压力较大,又叠加疫情层层加码,发国内消费持续低迷,与国常会提出部署稳定消费预期背离,所以会议提出了“鼓励拨备水平较高的大兴银行有序降低拨备率”和适时降准两项政策,降低拨备率是释放更多信贷资源支持实体经济降成本,但“鼓励”效果可能相对有限。降准的目的是为了压低银行负债,让LPR下降,所以,降准又降息的可能性非常大,利于国内炒作货币宽松预期。

受降准预期影响,早盘期货高开,再次探涨至5000点以上,现货先跌后涨,价格较昨日有所抬升,幅度多在50元/吨以内。虽有政策面利好推动,但盘面站稳5040压力依旧较大,短期仍会在4950-5040区间震荡。

期、现货高位震荡,政策面博弈的焦点多集中在需求是否如期释放,或预期是否加码上行。相较于上周来看,随着本周部分地区解封,物流开始小范围恢复,对需求增量有一定推动作用,所以从周内需求变化来看,确实强于上周,但仍弱于往年同期,所以还是体现出需求整体动力不足,对价格形成制约。

而一直被管控的原材料,到目前为止并未出现供应偏宽松的局面。最新消息,受疫情防控影响,山西地区跨省运输依旧受阻,而火运车皮较紧张,部分焦企炼焦煤到货受限,出现被动减产,焦炭供应或有所收紧。目前山西到唐山部分路段通行好转,司机拉运积极性相对较高,但缓解有限。而目前河北、山东等地钢厂依旧处于复产、增产节奏,对焦炭需求只增不减,山西运输问题如不能短时间内缓解,则对焦炭价格继续形成偏强支撑。短期除政策面,在需求仍不能证伪的前提下,成本端也还有炒作动力。

按以往惯例,本周五“降准”或有眉目,但这里要注意到,降准并不能刺激消费需求增长,更多的还是利好于企业端。而周五即将出台的房地产数据,对需求端影响将更为直接。预计短期内盘面仍将在4950-5040区间震荡,周五现货有望继续高开,若数据悲观不排除继续下行可能。

关键词:

相关推荐

-

【海关快讯】2022年3月我国进口钢材101.1万吨 同比

【海关快讯】2022年3月我国进口钢材101.1万吨 同比 -

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工

宝钢德盛炼铁厂:一号高炉超低排放改造项目竣工 -

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896

原煤提质精煤增效——章村矿洗煤厂单日入洗原煤5896 -

国内铜消费季节性回升 供应偏紧局面仍将持续

国内铜消费季节性回升 供应偏紧局面仍将持续 -

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局

陕西地区开启煤矿安全专项检查 焦煤中长线逢低布局 -

多部门发文力保货运物流通畅 短期钢市供需基本面压

多部门发文力保货运物流通畅 短期钢市供需基本面压 -

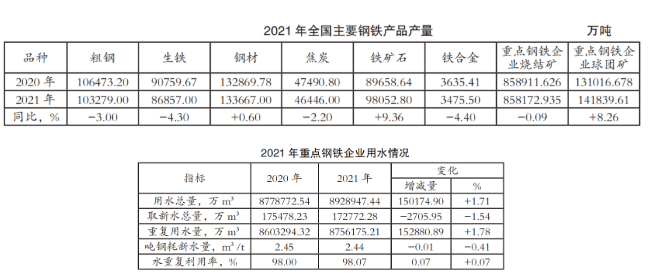

2021年重点钢铁企业用水、节水工作有新变化

2021年重点钢铁企业用水、节水工作有新变化 -

供需两弱 燃料油价格将呈现高位振荡格局

供需两弱 燃料油价格将呈现高位振荡格局 -

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌

【市场研判】预计4月下旬供需双增 铁矿石易涨难跌 -

消费淡季铅价将高位承压 铅精矿偏紧态势或好转

消费淡季铅价将高位承压 铅精矿偏紧态势或好转 -

需求回补逻辑仍存 钢价二季度大概率先扬后抑

需求回补逻辑仍存 钢价二季度大概率先扬后抑 -

全球第二大产铜国进入紧急状态 强势美元压制铜价走

全球第二大产铜国进入紧急状态 强势美元压制铜价走 -

PVC期货呈强预期和弱现实的局面 关注下游需求恢复

PVC期货呈强预期和弱现实的局面 关注下游需求恢复 -

部分电厂加快垒库市场有转好迹象 下游询货增多

部分电厂加快垒库市场有转好迹象 下游询货增多 - 市场降价情绪持续发酵 贸易企业出货意愿进一步提升

-

4月钢材市场延续偏强运行 煤价下行风险较大

4月钢材市场延续偏强运行 煤价下行风险较大

热点图集

-

花5000多到哈尔滨新东方学烹饪学习老师还教我们创业

花5000多到哈尔滨新东方学烹饪学习老师还教我们创业 -

河南地区水泥价格上调宣告失败

河南地区水泥价格上调宣告失败 - 【社会用电】一季度全国全社会用电量20423亿千瓦时

-

《敢达争锋对决》近战天花板出场,天蚀敢达强出边际!

《敢达争锋对决》近战天花板出场,天蚀敢达强出边际! - 贵州黔东南地区水泥价格通知上调

- 钢市简评:政策面博弈还将继续 钢市仍处宽幅震荡期

- 重庆市人大常委会副主任陈元春到东方希望丰都水泥视

- 三和管桩:子公司受到新冠疫情影响临时停产

- 【制造用电】一季度全国制造业用电量9686亿千瓦时

- 国产HPV疫苗是哪个公司生产的?生产和研发HPV疫苗企

- 共同抗疫,韵达运输110吨医疗器械

- 智飞生物HPV疫苗是哪里生产的?默沙东是哪国的公司?

-

盛酱酒业荣获“红高粱奖”三项大奖 坚定品质品牌叠

盛酱酒业荣获“红高粱奖”三项大奖 坚定品质品牌叠 - 优衣库母公司中报利润创历史新高 但大中华区业绩大

- 【工业用电】一季度全国工业用电量12980亿千瓦时

-

黄金概念股盘中逆市持续走高 谨防中期空头集中抛售

黄金概念股盘中逆市持续走高 谨防中期空头集中抛售