亚钾国际:国际化布局再升级,成为“走出去”国际化板块的翘楚

11月17日,亚钾国际(000893.SZ)与东方证券(600958.SH)双方高层开展合作交流,就亚钾国际进一步资本国际化、开展GDR业务合作进行了深入会谈。亚钾国际是我国首个在境外实现钾肥产能百万吨级规模化的中资企业,在老挝拥有折纯氯化钾资源储量超过10亿吨,已超过我国钾盐资源总储量。目前,公司正在全力推进老挝第二、三个百万吨级钾肥产能建设,预计将分别在2022年底、2023年底建成投产;同时,公司老挝第四个、第五个百万吨钾肥项目申请也已获老挝政府受理,有望在2025年建成500万吨/年产能。公司产品销售深耕东南亚、东亚、南亚、大洋洲等优势主流钾肥市场,在上半年国内钾肥供应短缺时也开始布局国内市场。公司在已实现资产和市场国际化的基础上,正在加快资本国际化的步伐,力争成为世界级的钾肥供应商。

亚钾国际这些走出去的中资企业,本身就拥有在经济高速发展环境下锤炼成长国内企业优秀禀赋:富于进取拼搏的企业家、吃苦耐劳产业化技术工人、资本驾驭能力、资源整合能力等,只要利用好所在国的优势,就能走出一条双循环国际化之路。

亚钾国际负责人在介绍公司“走出去”经验说道他们在老挝获得的优势和互补情况:

一是比较宽松的营商环境。中资企业“走出去”扎根的国家多是在发展中国家,这些发展中国家支持像亚钾这样能给当地带来改变的快速扩张企业,营商环境比较宽松。既没有拉闸、限电,也没有限产、停产一说,地方行政性干预停工事件基本没有。比如面对新冠疫情防控,去年德尔塔病毒肆虐的时候,老挝地方政府采取的是封城防疫政策,但也允许我们封厂管理,照常开工,没有耽误一天生产;后来奥密克戎病毒出现后,老挝政府改变防疫政策取消了全国封城等隔离措施后,我们工厂也相应取消封闭管理,没有出现一例重症病人,也没有影响过生产;但相反的,今年7月份工厂出现的一场流感,400多人感染,影响了1周左右的生产。

二是不断增长的市场空间。这些发展中国家经济体量小,贸易出口量少,不会受到发达国家贸易壁垒影响或者打压,所以更容易融入欧美供应链、融入世界产业链。因此,中资企业在这里发展所面对的是在不断扩大、不断增长的市场空间。

三是丰富价廉的矿产资源。很多“走出去”的企业去的是发展中国家,这些国家由于经济落后,丰富的矿产资源并没有得到相应开发,且价格较低。比如亚钾在老挝获得的钾矿,老挝政府是不征收矿产资源费的,每年会征收少量的政府义务金,这使得在老挝获取矿产资源的成本很低。亚钾国际最近就刚刚在激烈的竞争中获取的甘蒙省48.5平方公里新矿的探矿权,预计最终完成采矿权合计也就花费1亿元人民币,远远低于以前从国内投资者收购的35平方公里和179.8平方公里矿区的价格。

四是低成本的能源。亚钾国际在老挝设厂生产钾肥,目前也在进行300万吨产能扩建,用电量不小,而老挝的电价按照目前汇率水平折合人民币每度0.35元。相对国内0.6-0.7元/度工业电价、1元/度左右的峰值电价,还是便宜了不少。因此,低成本的能源优势比较明显。最近,国内一些企业也在纷纷联系亚钾准备去老挝发展,主要也是看中这点。

五是廉价的劳动力。很多发展中国家拥有大量低成本的劳动力,老挝的人均工资约1200-1500元/月。亚钾国际在老挝设厂,除去建设外协单位,目前自有员工已经接近2000人,其中老挝人约有2/3,公司在一些东南亚国家设销售子公司,也基本以本地员工为主,这些都是公司能够保持低成本生产的重要因素,未来公司在国际化进程中还打算进一步扩大本地员工的比例,进一步降低成本。

当然,这些发展中国家也存在一些不足,缺乏独立发展的几项要素,使得本国企业较难发展壮大。首先,这些国家普遍缺乏在中国这样经济高速增长环境下锤炼过的、具有拼搏进取精神的企业家;其次,缺乏大量熟练的、吃苦耐劳的产业化技术工人;再次,缺乏完善的供应链系统。但这三项正是国内所具备的,能够形成互补,使在海外发展的中资企业具有国际化竞争优势。亚钾国际老挝工厂生产与扩建的物资90%都是国内生产的,这也是公司可以以17个月的“速度奇迹”建成第一个老挝百万吨钾盐项目的重要原因之一,也是公司未来每年新增一个百万吨钾肥产能的底气。其实,我国经济高速增长,也是得益于上述三项优势。亚钾国际正在走出一条资产、市场、资本三位一体国际化的道路,使其国际化战略布局更加完善,从而发挥出更多国际化企业的优势。

亚钾国际凭借国际化战略布局优势,在短短3年内实现了一家曾濒临退市企业一跃成为国内钾肥行业最具发展潜力的优质上市公司的蜕变,颇受资本市场关注。受疫情以及防疫政策影响,在全球经济受到巨大冲击的情况下,公司经营业绩十分亮眼,连续三年实现快速增长,2022年1-9月公司营业收入已达24.13亿元,同比增长449.90%,扣非后归属母公司股东净利润15.09亿元,同比增长1,589.51%,毛利率为76%,净利率为63%。

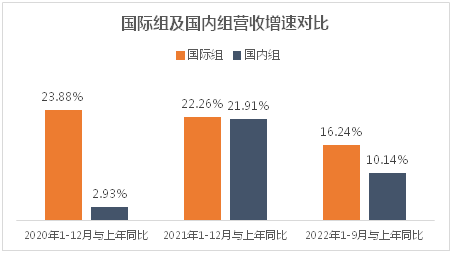

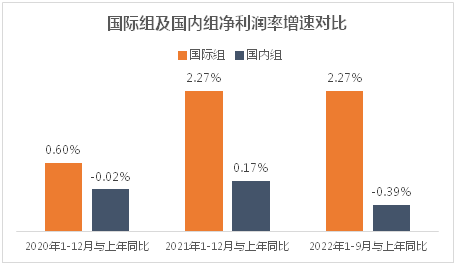

实际上,除了亚钾国际以外,A股市场中还有很多类似的坚持国际化战略布局的上市公司,得益于其高度国际化的资产以及业务布局,在2020-2022年均交出了漂亮的成绩单,特别在国内疫情最严重的2022年,走出一波独立行情。通过对54家境外资产或业务占比50%以上的非金融类上市公司(简称“国际组”)与其他A股非金融类上市公司(简称“国内组”)2020年-2022年业绩指标的对比分析,很明显的发现,无论是营收增速还是净利率增速,国际组都优于国内组,2022年1-9月差距最为明显。

数据来源:根据上市公司公开披露定期报告数据整理统计

从上述图表中数据可见:

在2020年全球相继爆发新冠疫情首年,由于国内较全球其他国家先采取了较严格的疫情管控措施,2020年国内组的营收增速与上年同比仅为2.93%,而同期国际组营收增速为23.88%;净利率增速来看,无论国际组还是国内组,都受到了较大不利影响,国际组仅保持了0.6%的微增,而国内组为负增长-0.02%。

2021年,海外疫情相较国内更严重时,国际组的营收增速仍能保持在22.26%的高增长,而国内组营收增速也快速反弹至21.91%,仅略低于国际组0.35%个百分点;从净利率增速看,国际组和国内组也都出现了反弹,但国际组2.27%的净利率增速明显高于国内组0.17%的增速。

2022年,海外各国区别于国内疫情防控政策陆续放开。从数据上看,1-9月国际组的营收增速为16.24%,国内组营收增速下滑至10.14%,差距再次拉大;净利率增速也呈现出同样差距拉大的情况,1-9月国际组继续保持在2.27%的增速水平,国内组已下降到至-0.39%,低于2020年时的数据水平。

因此,在面对未来不确定的国内疫情发展状况以及防控政策情况下,具有双循环属性的国际化上市公司凭借其海外布局所获的优势,更容易应对复杂多变的宏观经济影响,更有利于保持其业绩指标的持续性高增长。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关推荐

-

瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车

瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车 -

兴长信达:自建MCN机构,打造全生态直播产业链

兴长信达:自建MCN机构,打造全生态直播产业链 -

智能电池合资项目启动,一汽解放加速新能源转型

智能电池合资项目启动,一汽解放加速新能源转型 -

阿里云发布创业者计划:支持30000家创业公司,每家

阿里云发布创业者计划:支持30000家创业公司,每家 -

平安产险北京分公司保障先行抢险救灾 为生命财产安

平安产险北京分公司保障先行抢险救灾 为生命财产安 -

康姿百德床垫,打造年轻人健康舒适的睡眠体验

康姿百德床垫,打造年轻人健康舒适的睡眠体验 -

2023(南京)创新材料产业研讨峰会成功举办

2023(南京)创新材料产业研讨峰会成功举办 -

Sandalwood Advisors受邀出席2023第30届CITIC CLS

Sandalwood Advisors受邀出席2023第30届CITIC CLS -

哪个品牌的有机奶粉营养好?法版优博营养丰富品质保

哪个品牌的有机奶粉营养好?法版优博营养丰富品质保 -

2023 IDC中国未来企业大奖公布,多家亚马逊云科技

2023 IDC中国未来企业大奖公布,多家亚马逊云科技 -

解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要

解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要 -

国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱

国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱 -

实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制

实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制 -

成都农商银行总行营业部获评“第21届全国青年文明号

成都农商银行总行营业部获评“第21届全国青年文明号 -

杭州灵伴科技实力引领,省经信厅领导调研体验元宇宙

杭州灵伴科技实力引领,省经信厅领导调研体验元宇宙 -

2024中国(南昌)国际绿色矿业博览会将于4月10-12日

2024中国(南昌)国际绿色矿业博览会将于4月10-12日

热点图集

-

集火成炬 群星闪耀丨升阳光开启全国招商新征程

集火成炬 群星闪耀丨升阳光开启全国招商新征程 - 瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车

- 智能电池合资项目启动,一汽解放加速新能源转型

- 兴长信达:自建MCN机构,打造全生态直播产业链

- 阿里云发布创业者计划:支持30000家创业公司,每家

- 平安产险北京分公司保障先行抢险救灾 为生命财产安

- 康姿百德床垫,打造年轻人健康舒适的睡眠体验

- 2023(南京)创新材料产业研讨峰会成功举办

- Sandalwood Advisors受邀出席2023第30届CITIC CLS

- 哪个品牌的有机奶粉营养好?法版优博营养丰富品质保

- 2023 IDC中国未来企业大奖公布,多家亚马逊云科技

- 解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要

- 国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱

- 实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制

- 成都农商银行总行营业部获评“第21届全国青年文明号

- 平安普惠吉林分公司创新金融产品 全力以赴为三农小