提前压实、充分释放、今年出清:怎么看招商银行的房地产类业务风险

来源:愉见财经

作者:夏心愉

招商银行(600036.SH;03968.HK)披露2022年年报后,我个人最为要紧去查的一组指标,便是整体不良率与表内外房地产资产质量情况。

原因很简单,对于这样一家核心价值凸显、飞轮效应启动、被中信里昂证券概括为“Steady and solid,as always”的商业银行,经营能力是稳定而坚韧的,15.08%的利润增幅持续亮眼,1.42%的ROAA、17.06%的ROAE依然稳稳处于行业领先水平。

那么,在“长板”牢不可破的情况下,投资者判断敢不敢把水注入木桶,就要看“短板”处是否被加筑加固,宏观环境的风险及给银行经营带来的压力,是否趋于出清?

其实,过去这两年的市场环境,对各家银行的经营都形成了巨大考验。从资产质量来说,一是房地产市场调整带来的压力,二是疫情反复也波及了零售端尤其是信用卡的资产质量,即便“优等生”如招行,亦难免同样会面对不良率上升。

但从另一个角度来看,有疾风才知劲草,过完了“冬天”去回看,就会发现招行是一家“越冬”能力更优秀的银行。

其中对零售端,大家已经不太忧心了:一则,有赖于多年深耕的坚实客群基础,招行相比同业增长更稳定、资产质量波动也更小;二则,从信用卡的资产质量走势来看,不良生成的绝对峰值已经过去,招行也预计“不良生成率在2023 年有一定的回落空间”;三则,对于零售而言,最大的不确定因素是疫情影响,今年以来,这个不确定因素基本消除。

对于房地产类业务资产质量,我也同样觉得可以吃一颗“定心丸”,根据招行副行长兼首席风险官朱江涛在业绩发布会上的表述:一则,2022年“风险得到充分释放”;二则,2023年“风险大概率基本出清”。

下文,“愉见财经”将从定性描述进入定量,专题观察房地产市场调整对招行、也是对银行业带来的风险:程度如何,趋势如何。

如果单看不良率数据,那么2022年末,招行整体不良率为0.96%,比上年末上升0.05个百分点;其中母行口径房地产业不良率为3.99%,的确比上年末上升了2.60个百分点。

但是回顾去年的市场,那是怎样一个景况啊?房地产市场深度调整,多家大型房企爆出风险,反应到银行报表里,不良率上行是全行业趋势。招行仍能将整体不良率控制在1%以内,在同业中已属凤毛麟角。

内行看门道,再进一步分析。其实光看“不良率”这个指标,未必看得清一家银行更细节的操作动作,比如不良的实际生成情况、清收核销情况、压实和暴露的程度等。就招行而言,我们进而又查了以下指标,供各位参考。

第一,表内外房地产相关业务规模持续下降,表内不良生成下半年缓于上半年。

从招行表内房地产贷款的不良生成额来看,其实整个去年风险释放最大的是一季度,全年138亿的房地产不良生成中,有47亿是在一季度释放的;虽然年尾有扰动因素带动上升,但整体来看下半年的不良生成压力较上半年有所放缓。

这里就有一个问题,那为什么表内房地产贷款的不良率却上了高位呢?答案很简单,那是因为分母也同步收窄了。

截至去年末,招行的房地产业贷款余额为3337.15亿元,较上年末减少了222.62亿元,占全行贷款的比例是5.83%,较上年末下降了0.95个百分点,占对公贷款的比例是15.91%,比上年末下降了3个百分点。

同时,这些表内房地产贷款的总体质量相对稳定。据招行年报披露:“贷款客户和区域结构保持良好,其中,高信用评级客户贷款余额占比近八成;从项目区域看,85%以上的房地产开发贷款余额分布在一、二线城市城区。”

规模下降的不止是表内房地产贷款,下面我们再分两个部分来看。

其一,是从招行全部“承担信用风险”的房地产相关业务来看,包括信贷、自营债券投资、自营非标投资等业务,去年末余额合计为4633.34亿元,较上年末下降9.41%。

其二,是从“不承担信用风险”的相关业务来看,包括集团理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等业务,去年末余额合计为3003.55亿元,较上年末更是大降了27.11%。

对于“不承担信用风险”的这部分业务,朱江涛又在业绩会上细致地将市场最为关注的几类业务都一一做了剖析。

一是理财投资中的房地产资产:截至去年末招行的余额为1135亿元,债券和债权投资各占50%,其中新产品下标品部分涉及到企业主体已经违约的余额为50亿元,招行已经按照中债估值在产品端净值中充分体现,非标部分目前的分类都属于正常类的资产。

二是房地产代销业务:截至去年末,相关代销产品余额为322亿元,其中私行代销285亿元、对公代销37亿元。值得一提的是,这一代销规模经过逐年的压降,现已相当于招行峰值时期的10%,风险基本得到释放。

综上,我们可以看出招行对于房地产类业务“明确定位、稳定规模、完善准入、聚焦区域、调整结构、严格管理”等策略特点。

第二,细探数据,我们发现招行一直是一家敢于充分乃至提前暴露风险、敢于更强力自我压实风险的银行。

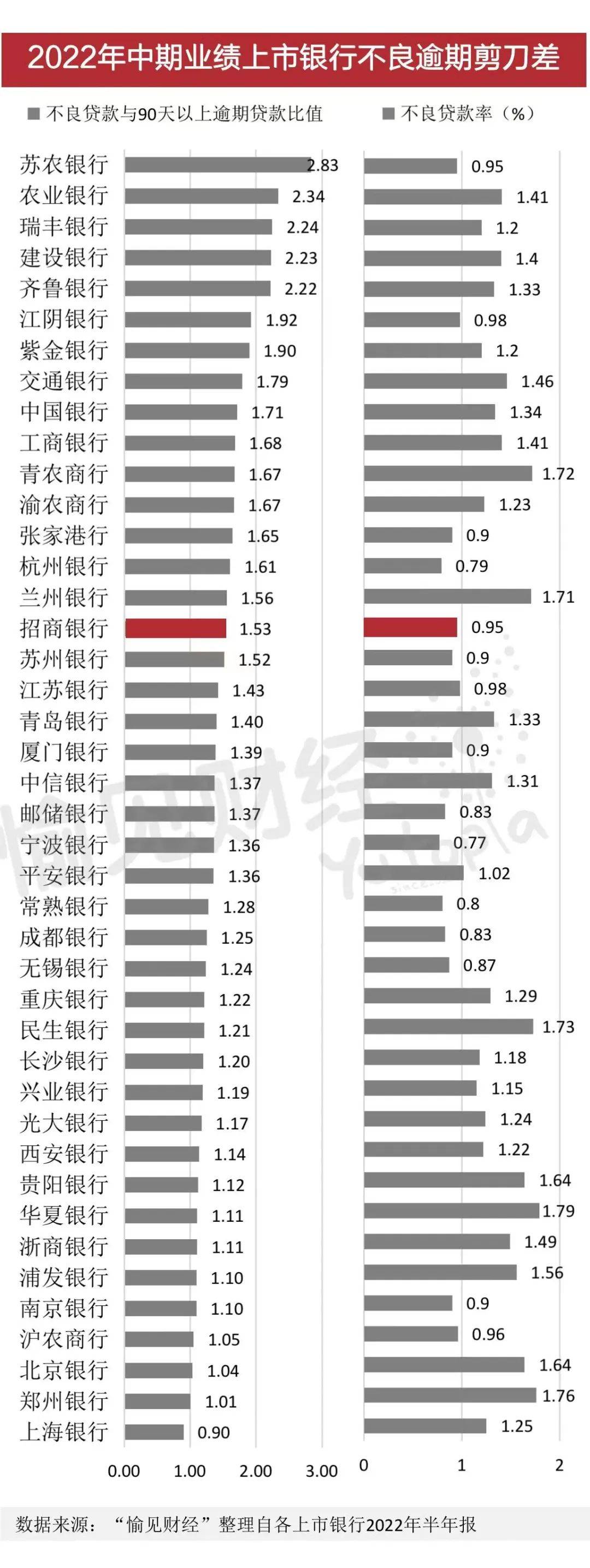

对不少资深银行投资者来说,相比不良率,他们更喜欢看关注类贷款和逾期贷款的情况,分析“不良蓄水池”的情况。对于关注类贷款,招行高层已在业绩发布会上有详述,此处不再赘述。下面给大家重点分析的是,我个人觉得很能“透过现象看本质”的逾期剪刀差指标。

“不良逾期剪刀差”,即不良贷款与90天以上逾期贷款的比值,业内共识是,这个数据越大,某种程度上也证明不良被压得越实。(注:由于我分子取不良、分母取90天以上逾期,因此数值越大表现越好。)

以招行2022年年报数据算出的剪刀差是1.41。但是由于银行业刚刚进入年报季,大部分机构的年报尚未披露,所以如果要做行业横向对比,我只能去取2022年中报的数据来看,并专项整理了不良逾期剪刀差,得出的数据完全证明了我事先的猜测——

招行的剪刀差果然是全系上市股份制同业中表现最佳的!此外,刨去六大行,在余下的同业中,招行的表现也属领先。

这也难怪,多年来我听到不少券商的银行业分析师,都会评价招行的贷款分类标准更审慎,披露程度也更高。

除了敢于充分暴露风险,“愉见财经”还注意到了暴露的节奏。就本轮房地产业务风险抬头来看,如上文所及,不良生成的峰值出现在去年一季度。

从整个去年来看,朱江涛在业绩会上表示,全行房地产业务风险“得到了充分释放”。

也正因此,如果要预判趋势性变化,据朱江涛透露,今年以来,无论是看关注类贷款、逾期贷款等判断资产质量的先行指标,相比去年同期都有所下降。

由此,我转而又想,这应该不是招行第一次这么“飒”,对自己解剖刀向内,严格贷款分类,向市场充分披露实际资产情况了吧?于是我又好奇地翻阅了过去10年来招行的整体不良生成率,同样再次证明了我的猜测。

犹记上一轮对全银行业而言的资产质量大考,从行业的不良暴露、见顶来看,是在2016年-2017年;但是再来看看招行,他们又提前压实和充分暴露风险了,整体不良生成节奏是自2014年就开始了,2015年直接先于行业上了峰值,到了同业颇为紧张的2016年、2017年,招行的压力已经明显缓和。

而招行的股价,正是从2017年5月份开始起跳,进入了新一轮的上涨周期。

市场的眼睛果真是雪亮的。如此的早暴露、早处置、早出清,如此的不良生成节奏,无论是对银行本身下一阶段经营发展的“去掉包袱、轻装上阵”,还是对投资者形成更准确的判断来说,都是更有利的,更负责任的。

从某种程度而言,也是对“越冬”更有信心的。

第三,展望趋势,招行本轮的房地产不良暴露,见顶了吗?过峰了吗?

其一,如上文所及,结合今年的趋势,不良生成压力最深重的时刻或已过去。

对于市场最关心的“拐点”问题,朱江涛表示,他的个人判断是2023年整个房地产业务的不良生成相较去年会有大幅度下降;同时他也坦诚布公地说,招行在今年四个季度之间的不良生成可能不会那么均衡,原因是他们将集中处理内保外贷等产品的风险,这个因素会造成季度之间的扰动。

“总的来说,展望2023年,招行房地产行业的风险大概率基本出清。”

其二,从不良率的角度,我们必须要了解的一点是,整个房地产不良处置的难度在进一步加大,而且从时间上看,房地产不良的处置周期可能是所有贷款品种里最长的之一了。也就是说,“去包袱”的速度短期内怕是会赶不上新生成的速度,因此或许2023年房地产类贷款相关不良率还可能有所上升。但是如上文所及,不良生成本身会大幅下降。

但以上说的是一段时间内会受制于处置的过程,如果放在更长的周期去看,清收处置核销推进,地产贷款的账面不良余额也会随之消化、不良率随之下降。

过去一年里,招行管理层在不同的场合都表达过“会加大处置力度”,乃至多措并举,除了传统的清收等处置方法外还会更多会引入投行思维(注:比如引入资产管理公司或采取代建等方式,以处置重点风险项目)。

据招行年报,2022年该行共处置不良贷款579.86亿元,其中,常规核销242.52亿元,不良资产证券化158.62亿元,现金清收128.46亿元,通过抵债、转让、重组上迁、减免等其他方式处置50.26亿元。

其三,从“消化能力”与拨备“安全垫”来看,招行管理层曾在去年中报的业绩发布会上介绍,该行房地产项目货值对应融资覆盖倍数在1.5倍以上的比例超过70%。此外,本次年度业绩发布会上继续提到,招行对房地产行业的贷款拨备比例是对公贷款整体拨备比例的两倍,拨备覆盖率也维持在较高水平。

2022年末,招行贷款拨备率4.43%,拨备覆盖率467.43%。

其四,是对全行业来说,房地产调整的“政策底”已经呈现,“政策底”也逐渐撬动了市场的拐点。救市浪潮之下,“金融16条”与对房地产企业信贷支持、债券发行支持、股权融资支持的“三箭”齐发,“保交楼”在各地持续推进,房企融资环境得到大幅改善。

“能爆的那些大房企的雷,其实在2022年基本已经都爆出来了。”我曾听行业分析师私下这样评论。

如果政策底撬动的是市场底,解冻的是市场流动性困境,那么市场底或许也将进而带动银行业房地产相关资产质量的拐点。

在中银证券前不久发布的一份证券研究报告中,评价招行的角度和本文开篇逻辑接近,认为:“对银行推荐逻辑并不来自于过去业绩好,而是经济和政策改善带来行业和公司未来的经营压力减弱。”

本文所集中分析的,正是经营压力中较为重头的:银行的房地产资产质量压力。中银证券研报认为,随着政策环境的改善,招行资产质量压力拐点或逐步显现,因此维持对公司的增持评级。

*全文数据合作鸣谢:查找银行财务数据最全最方便的企业预警通App。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关推荐

-

聚力四大核心版块,卓越集团打造完善的“城市综合运

聚力四大核心版块,卓越集团打造完善的“城市综合运 -

瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车

瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车 -

兴长信达:自建MCN机构,打造全生态直播产业链

兴长信达:自建MCN机构,打造全生态直播产业链 -

智能电池合资项目启动,一汽解放加速新能源转型

智能电池合资项目启动,一汽解放加速新能源转型 -

阿里云发布创业者计划:支持30000家创业公司,每家

阿里云发布创业者计划:支持30000家创业公司,每家 -

平安产险北京分公司保障先行抢险救灾 为生命财产安

平安产险北京分公司保障先行抢险救灾 为生命财产安 -

康姿百德床垫,打造年轻人健康舒适的睡眠体验

康姿百德床垫,打造年轻人健康舒适的睡眠体验 -

2023(南京)创新材料产业研讨峰会成功举办

2023(南京)创新材料产业研讨峰会成功举办 -

Sandalwood Advisors受邀出席2023第30届CITIC CLS

Sandalwood Advisors受邀出席2023第30届CITIC CLS -

哪个品牌的有机奶粉营养好?法版优博营养丰富品质保

哪个品牌的有机奶粉营养好?法版优博营养丰富品质保 -

2023 IDC中国未来企业大奖公布,多家亚马逊云科技

2023 IDC中国未来企业大奖公布,多家亚马逊云科技 -

解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要

解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要 -

国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱

国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱 -

实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制

实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制 -

成都农商银行总行营业部获评“第21届全国青年文明号

成都农商银行总行营业部获评“第21届全国青年文明号 -

杭州灵伴科技实力引领,省经信厅领导调研体验元宇宙

杭州灵伴科技实力引领,省经信厅领导调研体验元宇宙

热点图集

- 聚力四大核心版块,卓越集团打造完善的“城市综合运

-

集火成炬 群星闪耀丨升阳光开启全国招商新征程

集火成炬 群星闪耀丨升阳光开启全国招商新征程 - 瑞浦兰钧发布续航数据,问顶158Ah电池会是新能源车

- 智能电池合资项目启动,一汽解放加速新能源转型

- 兴长信达:自建MCN机构,打造全生态直播产业链

- 阿里云发布创业者计划:支持30000家创业公司,每家

- 平安产险北京分公司保障先行抢险救灾 为生命财产安

- 康姿百德床垫,打造年轻人健康舒适的睡眠体验

- 2023(南京)创新材料产业研讨峰会成功举办

- Sandalwood Advisors受邀出席2023第30届CITIC CLS

- 哪个品牌的有机奶粉营养好?法版优博营养丰富品质保

- 2023 IDC中国未来企业大奖公布,多家亚马逊云科技

- 解决英语学习难题?讯飞AI翻译笔P20 Plus给你想要

- 国际模特大赛落地 潮奢品牌深度链接 武汉百联奥莱

- 实力出圈,伊顿全新 BZM 塑壳断路器专为 OEM 行业定制

- 成都农商银行总行营业部获评“第21届全国青年文明号