[年报点评]中国建材:提质增效成果明显,公司业绩稳步提升!

综评:2021年,中国建材实现营业收入2736.83亿元,同比增长7.39%;归属于上市公司股东净利润162.18亿元,同比增长29.1%。2021年,公司完成水泥优质资产注入天山股份资产整合计划,统筹基础建材、新材料和工程服务三大板块业务发展,各板块营业收入稳定增加,公司提质增效取得明显成果,经营业绩稳步提高。

图1、2:2021年中国建材营收、归母净利稳定增长

数据来源:水泥大数据(https://data.ccement.com/)

夯实水泥主业,营收稳步提升

中国建材旗下有水泥、混凝土、新材料和工程服务等业务,其中水泥板块贡献营收接近一半。2021年,尽管公司水泥熟料销售受行业需求下降影响有所下滑,但得益于售价提高,水泥业务实现营收1350.99亿元,同比增长5.96%,混凝土业务实现收入507.6亿元,较同期小幅下降0.68%。除了基础建材业务整体保持稳定增长外,公司新材料、工程服务业务齐头并进,并增长较快。2021年,新材料、工程服务分别实现营业收入452.58亿元、380.63亿元,分别比2020年增长10.48%、12.75%,增幅均超两位数,中国建材在夯实水泥主业的同时,加快新材料以及工程服务业务发展,这为公司营收贡献新的增长动力,2021年公司实现实现营业收入2736.83亿元,同比增长7.39%。

图3:2021年中国建材各业务板块营收情况

数据来源:水泥大数据(https://data.ccement.com/)

三费费用降低,增厚公司利润

2021年,中国建材归属于上市公司股东净利润162.18亿元,同比增长29.1%,其中三费费用的下降,特别是管理费用的减少对利润的提升贡献明显。2021年三费费率14.86%,较2020年下降1.76个百分点,其中管理费用比2020年下降18.19亿元,对利润增长贡献率达49.6%,管理费用的持续下降体现了公司管理效能的提高,加厚了公司的利润。利润增加下公司其他盈利指标持续好转,2021年公司每股收益1.92元,较2020年大幅提高29.23%,净资产收益率16.88%,比2020年同期提升2.18个百分点。由于煤价上涨导致成本增加,公司2021年综合毛利率23.88%,较2020年下降2.34个百分点。

表1:2019-2021年中国建材主要经营数据

数据来源:水泥大数据(https://data.ccement.com/)

水泥熟料销量下降,销售均价提高

2021年,公司销售水泥熟料37253.2万吨,同比下降4.2%,平均销售价格354.1元/吨,比2020年提高10.3%,得益于销售价格的提高,水泥熟料销售收入仍然实现了正向增长。除此之外,公司大力拓展骨料业务,并取得积极成效,2021年公司销售骨料10381.8万吨,同比大增31.6%。

图3、4:2021年中国建材水泥熟料销量及销售均价

数据来源:水泥大数据(https://data.ccement.com/)

千亿并购重组事件进展

2021年12月,中国建材在北京总部举行了水泥板块业务整合大会。历时一年三个月,中国建材终于把旗下主要水泥资产注入到上市公司天山水泥中,其中包括中联水泥100%股权、南方水泥99.93%股权、西南水泥95.72%股权、中材水泥100%股权。这笔高达981亿元的购买资产交易,创造了A股历史上交易规模之最。这次水泥板块业务整合,是2016年中国建材集团与中国中材集团合并重组“三步走”规划当中的第三步,这一步完成后意味着中国建材将开启水泥行业新一轮的深度整合。

全年盈利展望

从外部看,公司持续推进“水泥+”战略,并向高端化、智能化绿色化转型,并借助工程服务板块在国外积极布局,推进国际化进程,同时做大骨料产业,2021年末中国建材熟料产能超2亿吨,在未来有望拉动水泥板块营收持续增加。从内部看,公司加强价值管理,提升公司运行效率,新天山成立后内部协同性大大增强,未来公司管理费用仍将继续下降,利润基点持续增厚,长期看好中国建材的成长价值。(本文不构成投资建议)

关键词: 中国建材

相关推荐

-

红叶社区开展关爱独居老人志愿服务活动

红叶社区开展关爱独居老人志愿服务活动 -

光明街道振兴社区开展学雷锋活动

光明街道振兴社区开展学雷锋活动 -

光明街道振兴社区开展 党史学习教育读书班分享活动

光明街道振兴社区开展 党史学习教育读书班分享活动 -

红叶社区开展“永远跟党走”国防万映 观影活动

红叶社区开展“永远跟党走”国防万映 观影活动 -

光明街道先锋党员亲情助力疫情防控

光明街道先锋党员亲情助力疫情防控 -

抗击疫情 青春显担当 -南翼社区青年志愿者助力疫

抗击疫情 青春显担当 -南翼社区青年志愿者助力疫 -

南翼社区开展“颂党恩·传承红色家风” 家庭共读红

南翼社区开展“颂党恩·传承红色家风” 家庭共读红 -

光明街道振兴社区 污水井溢水居民愁 社区帮忙解民忧

光明街道振兴社区 污水井溢水居民愁 社区帮忙解民忧 -

红叶社区巾帼先锋守家园 贡献疫情防控“她”力量

红叶社区巾帼先锋守家园 贡献疫情防控“她”力量 -

约谈药品经营企业,突显“哨点”预警作用

约谈药品经营企业,突显“哨点”预警作用 -

南岔县妇联组织巾帼志愿者宣传防疫知识

南岔县妇联组织巾帼志愿者宣传防疫知识 -

南岔县市场监督管理局浩良河监管所

南岔县市场监督管理局浩良河监管所 -

加快老旧小区改造工程 助力我县文明城市建设

加快老旧小区改造工程 助力我县文明城市建设 -

县委理论学习中心组召开集体学习会

县委理论学习中心组召开集体学习会 -

县委书记张巍主持召开县委全面依法治县委员会第二次

县委书记张巍主持召开县委全面依法治县委员会第二次 -

我县召开公职人员涉毒问题整治工作推进会议

我县召开公职人员涉毒问题整治工作推进会议

热点图集

-

金时科技:子公司未中标湖南中烟卷烟用盒条包装纸项

金时科技:子公司未中标湖南中烟卷烟用盒条包装纸项 -

和晶科技拟发行股份购买31.08%股权 募资不超5000万元

和晶科技拟发行股份购买31.08%股权 募资不超5000万元 -

进军黔贵核心旅游市场,IU酒店聚焦轻中端赛道上行通

进军黔贵核心旅游市场,IU酒店聚焦轻中端赛道上行通 -

A股公司扬杰科技一季度业绩预告出炉 销售收入翻倍

A股公司扬杰科技一季度业绩预告出炉 销售收入翻倍 -

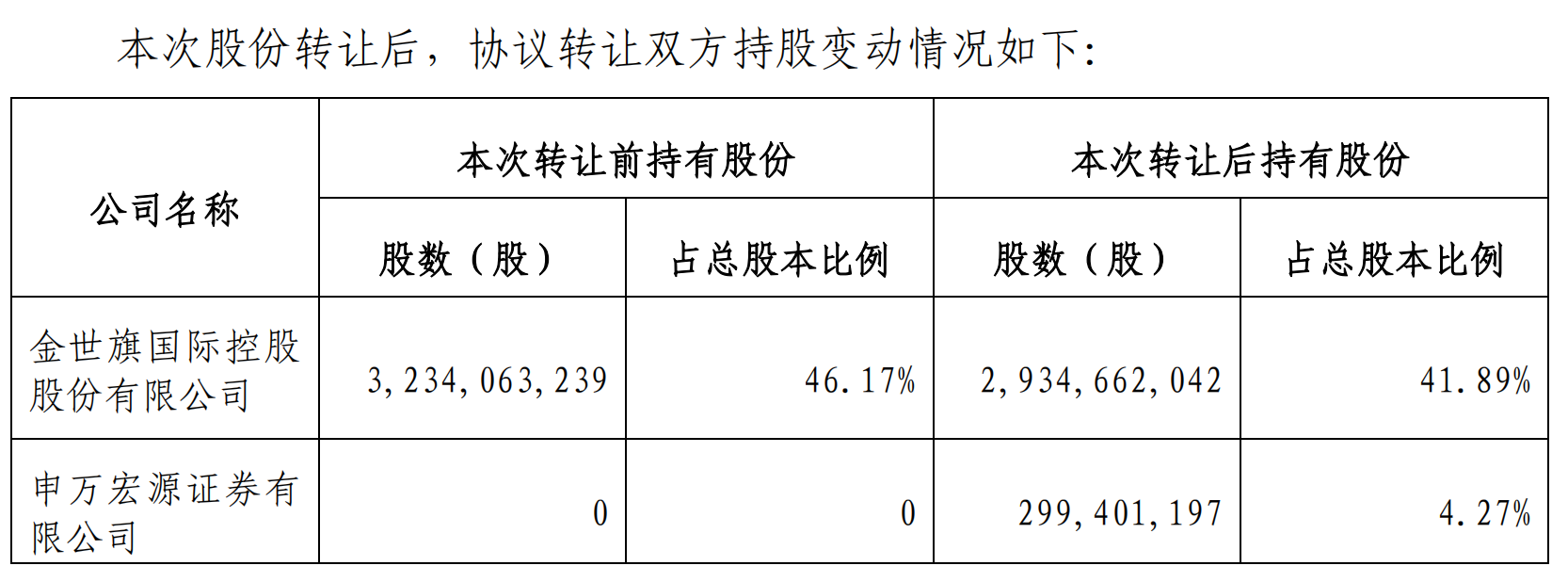

中天金融控股股东拟5亿元转让2笔股份 持股比例降至

中天金融控股股东拟5亿元转让2笔股份 持股比例降至 -

[年报点评]中国建材:提质增效成果明显,公司业绩稳

[年报点评]中国建材:提质增效成果明显,公司业绩稳 -

杰华特科创板IPO获上交所受理 收入增长持续性存风险

杰华特科创板IPO获上交所受理 收入增长持续性存风险 -

康为世纪科创板IPO恢复审核 预计市值不低于10亿元

康为世纪科创板IPO恢复审核 预计市值不低于10亿元 -

职场“猛如虎”还是要靠TA!这几款软件快get

职场“猛如虎”还是要靠TA!这几款软件快get -

强化执法为民理念 鹿寨县交警部门推便民利民新措施

强化执法为民理念 鹿寨县交警部门推便民利民新措施 - 福建省应急管理厅严格落实疫情防控和安全生产“双防

-

广西自治区检察院:开展“保耕地护农业”公益诉讼专

广西自治区检察院:开展“保耕地护农业”公益诉讼专 - 30日期螺收盘5034涨0.24%

- 龙光提出“20龙控02”展期方案:先付10%本金 剩余

- A股三大指数集体大涨:创业板指涨4% 房地产与券商

-

先行试点!广西率先开展退役军人优待证申办试点工作

先行试点!广西率先开展退役军人优待证申办试点工作