港口市场持续走弱 坑口煤价稳中下跌

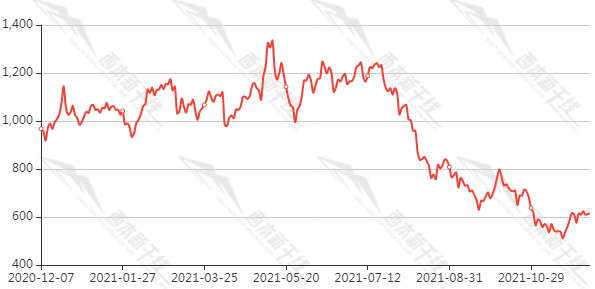

【现货】截止 12 月 3 日,大同5500 报价 985(周+7);朔州 5000 报价 850(周-);榆林 6200 报价1035(周-5);榆林 5800 报价 1020(周-45);鄂尔多斯报价 5500 报价 913(周+1);鄂尔多斯 5000 报价 790(周-4)。政策确定煤价区间,市场户担心降价,暂停采购,派车积极性有所下降,煤矿拉煤车减少,库存开始积压,坑口煤价稳中下跌,港口市场持续走弱,贸易商出货增多,但下游观望浓厚。

【供给】截止 11 月 29 日,生产企业动力煤库存为 1421.5 万吨,较上周环比下降了 4.6 万吨。,截至12 月 1 日监测“三西”地区 66 家煤矿平均开工率较上期下降 0.36%,其中山西地区开工率较上期减少 2.16%;陕西地区开工率较上期增加 0.99%,内蒙古地区开工率较上期增加 1%。总库存较上期增加 2.39%。发煤利润较上期增加 0.48%。目前产地煤矿生产积极,煤矿开工良好,整体供应稳定,目前国有煤矿受限价政策影响价格较平稳,基本以保供为主。部分煤矿需求好转,价格在限价范围内小幅调整。

【需求及库存】截止 11 月 28 日,六大电厂日耗 76.48 万吨/天,周环比增加 0.64 万吨,库存 1140.8 万吨,环比增加 37.8 万吨。按照发改委的口径来看,目前电厂库存高于往年同期水平,日耗的增量远低于库存的增量,加之下游终端对于后市看空预期较强,不断压低采购价格,减缓采购节奏,当下保供以及长协供应充足,市场以及进口煤采购停滞放缓。

【观点】政策定调,港口长协煤基准价或上调至 700 元/吨,5500 大卡动力煤调整区间在 550-850 元之间。鉴于当前煤炭供应充足,未来现货仍有下行空间,盘面将保持稳弱运行,建议观望为主。

相关推荐

- 港口市场持续走弱 坑口煤价稳中下跌

-

螺纹钢期货价格震荡上行 原材料价格走高

螺纹钢期货价格震荡上行 原材料价格走高 -

期螺2205合约高开低走 黑色期货普涨

期螺2205合约高开低走 黑色期货普涨 -

11月钢铁等八行业价格指数下跌 MyBCIC终值为1232.24

11月钢铁等八行业价格指数下跌 MyBCIC终值为1232.24 -

建材市场价格上涨 “双焦”期货涨逾2%

建材市场价格上涨 “双焦”期货涨逾2% -

环渤海港口市场较冷清 短期内市场将维持偏稳态势

环渤海港口市场较冷清 短期内市场将维持偏稳态势 -

期螺2205合约早盘震荡偏强 黑色期货钢强矿弱

期螺2205合约早盘震荡偏强 黑色期货钢强矿弱 -

期螺主力冲高回落 钢材库存大降88万吨

期螺主力冲高回落 钢材库存大降88万吨 -

中冶赛迪提供新增三辊斜轧管机完成热试

中冶赛迪提供新增三辊斜轧管机完成热试 -

短纤自身供需面偏弱 原料端成本相继坍塌

短纤自身供需面偏弱 原料端成本相继坍塌 -

供给过剩格局不变 铁矿石盘面窄幅波动

供给过剩格局不变 铁矿石盘面窄幅波动 -

一季度全国建材产量将同比下降12.5% 板材产量影响较大

一季度全国建材产量将同比下降12.5% 板材产量影响较大 -

焦煤供给边际减少 双焦盘面或有望走强

焦煤供给边际减少 双焦盘面或有望走强 -

螺纹钢总库存708万吨 库存去库幅度扩大

螺纹钢总库存708万吨 库存去库幅度扩大 -

港口煤炭价格保持平稳 供需形势明显好转

港口煤炭价格保持平稳 供需形势明显好转 -

环渤海港口总体库存高位稳升 火电厂限价采购

环渤海港口总体库存高位稳升 火电厂限价采购

热点图集

- 港口市场持续走弱 坑口煤价稳中下跌

- 螺纹钢期货价格震荡上行 原材料价格走高

- 期螺2205合约高开低走 黑色期货普涨

- 11月钢铁等八行业价格指数下跌 MyBCIC终值为1232.24

- 建材市场价格上涨 “双焦”期货涨逾2%

-

铜矿增速中长期趋于回落 铜价持续高位振荡

铜矿增速中长期趋于回落 铜价持续高位振荡 -

供应偏紧情况好转 镍价呈高位回落走势

供应偏紧情况好转 镍价呈高位回落走势 -

PVC生产企业装置逐步恢复生产 库存压力增加

PVC生产企业装置逐步恢复生产 库存压力增加 -

分散式公寓的下一阶段是集中式公寓吗?|商业评论

分散式公寓的下一阶段是集中式公寓吗?|商业评论 -

通胀潮席卷全球 棕榈油高位振荡行情开启

通胀潮席卷全球 棕榈油高位振荡行情开启 -

红花郎3万手册投放市场渠道 都讲了些什么?

红花郎3万手册投放市场渠道 都讲了些什么? -

重庆市竟成职高招生:分享一名高职教育工作者的从业

重庆市竟成职高招生:分享一名高职教育工作者的从业 -

千禧厨宝|品质烹饪,一灶俱全

-

铁矿石期货持续振荡偏弱 继续做多性价比不高

铁矿石期货持续振荡偏弱 继续做多性价比不高 - 中国水环境治理机制创新探索——河湖长制研究

- 合肥全市水环境项目建设进入冲刺阶段