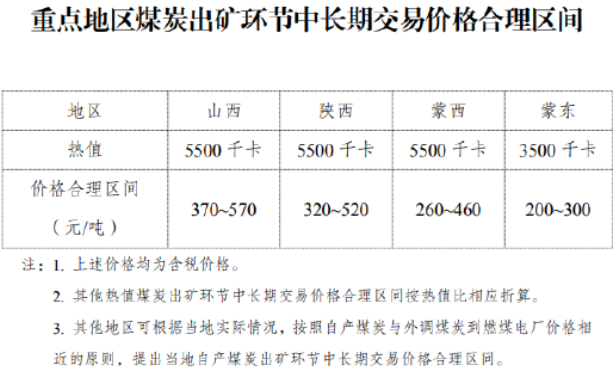

印尼近月棕榈油出口受限 印尼政策频繁多变

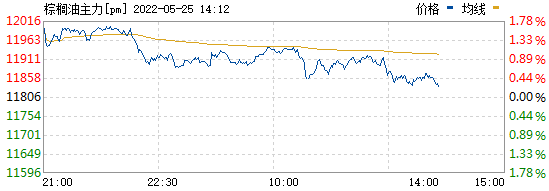

本周国内外棕榈油期价低开高走,整体表现较为强势。展望后市,6月底前考虑到国际油脂出口资源有限、产地挺价的大背景,维持棕榈油偏强振荡观点,近月合约存在再创新高的可能。在印尼棕榈油出口放量前,国内棕榈油将保持高基差格局。

印尼近月棕榈油出口受限

印尼是全球最大的棕榈油生产国和出口国。在全球植物油价格高涨的同时,印尼国内也面临高价油的压力。印尼政府为了控制国内植物油价格,自4月28日暂停一切棕榈油及其制品出口,但效果并不理想。截至5月20日,印尼棕油平均价格仍在17000印尼盾以上,离政府目标的14000印尼盾差距较大。但为此,印尼财政收入和棕榈油行业收入都损失巨大,所以印尼政府决定从5月23日恢复棕榈油出口。同时,为了控制国内植物油价格,印尼政府决定重新执行新的国内市场义务(DMO)和国内价格义务计划(DPO)。

5月20日,印尼政府表示计划将食用油的DMO数量设定为1000万吨,其中800万吨用于国内食用消费,200万吨用于储备。5月23日进一步公布细则,在过渡期内,DMO计划将要求用于当地消费的棕榈油供应与出口的比例为1:3。此外,只有在禁令期间已交付当地市场的棕榈油素没有申请补贴的公司,才能申请出口许可。要取得出口商的资格,该公司必须有证据证明他们符合DMO的条款,才能出口。DMO政策的具体细节没有透露,但表示许可证有效期为6个月,企业必须每月报告其出货量。印尼棕榈油政策又回到了3月时30%的DMO政策及出口许可批准,差别在于从环节纯出口商到生产出口统一商。

在俄乌冲突持续、生物柴油政策保持、国际油脂高价的大背景下,单靠印尼行政政策是不会打压全球棕榈油价格的。数据显示,印尼4月棕榈油出口量为169万吨,环比减少4.52%。5月前22日棕油出口暂停,5月23日以后印尼棕榈油出口量恢复,但在印尼行政政策下,5—6月绝对值也很难回到正常水平,结果是产地的高库存难以转变为有效的流动供给,全球油脂市场仍将处于供给偏少的格局。令市场担忧的是,考虑到印尼政策频繁多变,未来印尼棕榈油出口风险依然较大。

马来西亚累库压力不大

在印尼暂停棕油出口的同时,需求转向马来西亚,马来西亚棕榈油出口环比放量。船运调查机构数据显示,马来西亚5月1—20日出口环比增长23%—30%。考虑到印尼棕油出口恢复有限,5月出口环比增长15%以上的概率较大。而与此同时,高频SPPOMA数据显示,2022年5月1—20日马来西亚棕榈油单产减少15.87%,出油率增加0.19%,产量减少15%。5月下旬产量环比有望改善,最终5月产量微降持平的可能性大。以此推算的话,马来西亚棕榈油5月库存或降至162万吨以下,意味着马来西亚棕榈油累库趋势将被打破。

从往年来看,6—7月棕榈油产量季节性持平或微降,马来西亚6月维持8%的出口关税,7月会根据出口情况有所变化,整体上马来西亚棕榈油库存累积压力并不大。在油脂出口资源有限、产地累库压力不大的背景下,马来西亚棕榈油大概率继续执行挺价政策。对应盘面,主力合约5900林吉特/吨关口支撑较强。

相关推荐

- 印尼近月棕榈油出口受限 印尼政策频繁多变

-

国家统计局:2022年4月份全国铁矿石原矿产量环比下

国家统计局:2022年4月份全国铁矿石原矿产量环比下 -

助力梅钢绿色低碳生产 中冶宝钢连续签订两项施工合

助力梅钢绿色低碳生产 中冶宝钢连续签订两项施工合 -

20日早盘建材市场价格小幅上涨10 下游成品材价格稳

20日早盘建材市场价格小幅上涨10 下游成品材价格稳 -

钢市供需压力逐步缓解 中期有望呈现震荡反弹行情

钢市供需压力逐步缓解 中期有望呈现震荡反弹行情 -

180万吨/年!山煤国际鑫顺煤业通过山西焦煤竣工验收

180万吨/年!山煤国际鑫顺煤业通过山西焦煤竣工验收 -

国内首创!内蒙古建龙高炉煤气源头纯干法精脱硫项目

国内首创!内蒙古建龙高炉煤气源头纯干法精脱硫项目 -

4月铁矿石供应环比下降 港口去库幅度明显

4月铁矿石供应环比下降 港口去库幅度明显 -

焦炭开启第三轮提降 螺纹钢短线交易日内为主

焦炭开启第三轮提降 螺纹钢短线交易日内为主 -

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复

五月煤炭价格呈现“涨一跌一”模式 煤炭需求呈恢复 -

【地质找矿】“十三五”期间我国铁矿石新增资源量8.

【地质找矿】“十三五”期间我国铁矿石新增资源量8. -

钢价下跌空间有限 预计短期或窄幅震荡运行

钢价下跌空间有限 预计短期或窄幅震荡运行 -

16日早盘建材市场价格暂稳平盘 焦煤期货涨逾3%

16日早盘建材市场价格暂稳平盘 焦煤期货涨逾3% -

早盘建材市场价格下跌30 黑色期货全线飘绿

早盘建材市场价格下跌30 黑色期货全线飘绿 -

长协供应增加进口煤倒挂 市场煤占比进一步降低

长协供应增加进口煤倒挂 市场煤占比进一步降低 -

国内7家钢厂发布检修计划 沙钢检修31天影响铁水产

国内7家钢厂发布检修计划 沙钢检修31天影响铁水产

热点图集

- 印尼近月棕榈油出口受限 印尼政策频繁多变

-

国际棉花走势仍强 轧花厂还贷压力不断增加

国际棉花走势仍强 轧花厂还贷压力不断增加 -

实现变废为宝!榆林最大煤矿自建煤矸石制建材项目投

实现变废为宝!榆林最大煤矿自建煤矸石制建材项目投 -

抗衰路上的“时光宝盒”凝光ERT外泌体,为你唤醒青春

抗衰路上的“时光宝盒”凝光ERT外泌体,为你唤醒青春 -

投产倒计时!马钢北区10号焦炉烘炉正式开始

投产倒计时!马钢北区10号焦炉烘炉正式开始 -

霍州煤电:开展安全生产大检查大整治大提升行动

霍州煤电:开展安全生产大检查大整治大提升行动 -

小店邦将帮助更多小微企业和店主,解决资金问题

小店邦将帮助更多小微企业和店主,解决资金问题 -

燕京啤酒不断拥抱新需求,自我革新抢先布局

燕京啤酒不断拥抱新需求,自我革新抢先布局 -

创富港共享办公成立14年,为企业和创业者提供多元化

创富港共享办公成立14年,为企业和创业者提供多元化 -

为什么大家如此信任梦百合?0压床垫给用户不一般的

为什么大家如此信任梦百合?0压床垫给用户不一般的 -

徐留平全面创新驱动,展现时代担当

徐留平全面创新驱动,展现时代担当 - 参源皇:引领大健康产业,唤醒全民健康意识

- FILLDERM弗缦胶原蛋白推进医美品牌“正规化”建设,

- 借力金融科技创新,招行信用卡持续提升用户体验

-

实用美学加持 倍思开启Z世代快充新体验

实用美学加持 倍思开启Z世代快充新体验 -

欧瑞博、艾拉物联、海尔智家分析,谁是智能家居未来

欧瑞博、艾拉物联、海尔智家分析,谁是智能家居未来