端午假期调油需求推涨 PTA价格延续高位上行

PTA当下的主要矛盾在于成本端。尽管近期PX的供应并没有出现下滑,但在成品油强势的背景下,美国与亚洲之间的套利窗口开启、MX与PX之间的价差倒挂仍然对PX形成了较大的支撑。预计在成品油趋势逆转之前,PTA仍会维持偏强格局。

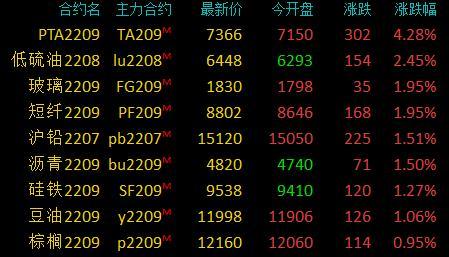

端午假期期间,原油和PX双双大涨,其中PX大幅跳涨71美元/吨,单日涨幅5.5%。受原料大涨影响,节后首个交易日,PTA期货大幅增仓上行,截至收盘,PTA2209合约最高触及7142元/吨涨停价,单日最高增仓20多万手。

调油需求推涨PX

受需求旺盛影响,海外成品油价格延续上涨态势,截至上周五,美国汽油期货价格继续创下历史新高,最高涨至4.3260美分/加仑。一方面,在成品油价格强势的背景下,MX作为调油用料,需求增加,美国当地MX价格大幅上涨。从各地价差来看,美国与亚洲MX的价差接近650美元/吨,存在较大套利窗口。另一方面,MX与PX价格出现倒挂,出现面包粉比面包贵的情况,市场担忧亚洲PX供应商会选择减产降负,直接对外销售MX,从而进一步加剧PX供应紧张的局面,PX价格延续高位上行。

从PX自身供需来看,由于去年四季度PX利润接近亏损,亚洲工厂自去年年底起大幅缩减PX供应,至今PX供应偏紧现状并未完全缓解。在供应收缩的大背景下,PX利润一直处在修复的过程中,PXN目前修复至450美元/以上,创下近3年的新高。截至6月2日,亚洲PX开工率73.3%,中国PX开工率77.7%,在低位恢复过程中。从目前的情况来看,PX供应并未进一步收缩,尤其国内,高利润下PX供应回升速度较快。后期调油需求是否真的导致PX供应进一步收缩还有待跟踪。

PTA定价相对合理

供应方面,近期福海创降负至五成,逸盛大化装置负荷小幅调整,三房巷PTA装置轮检,最新一期PTA负荷降至66.7%。PTA短期检修降负较为集中,供应偏低,不过后期逸盛多套装置有提负荷计划,预计供应回升。

需求方面,聚酯最新一期负荷在84%,延续小幅修复态势。疫情影响逐步消散,聚酯开工自5月触底以后缓慢修复,近期受上海复工复产提振,聚酯产销好转,聚酯工厂库存高位下滑。不过从终端来看,订单情况不佳,叠加坯布产成品库存高位,补库持续性不足,加弹和终端织造开工低位运行,修复空间有限。近期原料PTA和乙二醇持续上涨,聚酯环节再次面临较大现金流压力,预计开工提升幅度有限。

PTA加工费不高,在400元/吨以下波动。因此,尽管PTA自身看不到较强去库预期,驱动比较弱,但加工费偏低下定价相对合理,PTA绝对价格受原料PX和原油影响为主。

总体来看,PTA当下的主要矛盾在于成本端。目前市场主要交易调油需求对MX和PX的推动。尽管近期PX的供应并没有出现下滑,但在成品油强势的背景下,美国与亚洲之间的套利窗口、MX与PX之间的价差倒挂仍然对PX形成了较大的支撑。预计在成品油趋势逆转之前,PTA仍会维持偏强格局。

相关推荐

- 端午假期调油需求推涨 PTA价格延续高位上行

-

大秦线配套八港存煤增加147万吨 我国经济景气水平

大秦线配套八港存煤增加147万吨 我国经济景气水平 -

【营销月报】4月份重点统计钢铁企业销售钢材6474.38

【营销月报】4月份重点统计钢铁企业销售钢材6474.38 -

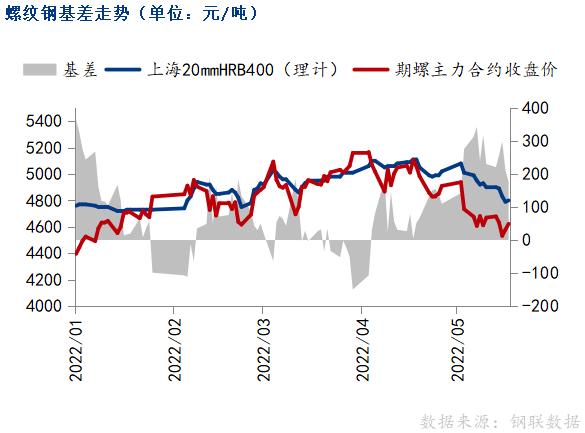

短期钢价震荡偏强不宜拉涨 期螺主力合约报4720元/吨

短期钢价震荡偏强不宜拉涨 期螺主力合约报4720元/吨 -

环渤海港口市场延续弱势 沿海八省电厂日耗增至162

环渤海港口市场延续弱势 沿海八省电厂日耗增至162 -

重磅!中国三冶中标内蒙古君正化工焦炉施工总承包项

重磅!中国三冶中标内蒙古君正化工焦炉施工总承包项 -

全国炼钢生铁价格报价稳中下行 建材市场价格小幅上

全国炼钢生铁价格报价稳中下行 建材市场价格小幅上 -

政策管控力度持续发酵 港口市场情绪偏弱

政策管控力度持续发酵 港口市场情绪偏弱 -

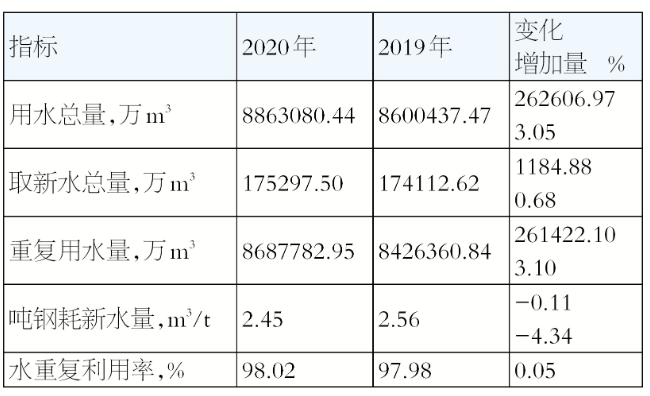

【数据】2022年1-4月会员生产企业用水总量下降2.14%

【数据】2022年1-4月会员生产企业用水总量下降2.14% -

内蒙古:1-4月规上工业企业原煤产量同比增长14.6%

内蒙古:1-4月规上工业企业原煤产量同比增长14.6% -

PTA价格缺乏上行动力 短期难改振荡走势

PTA价格缺乏上行动力 短期难改振荡走势 -

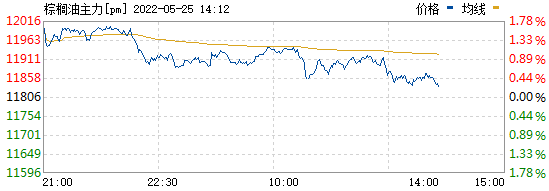

印尼近月棕榈油出口受限 印尼政策频繁多变

印尼近月棕榈油出口受限 印尼政策频繁多变 -

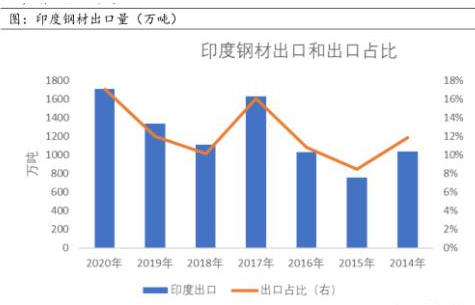

国家统计局:2022年4月份全国铁矿石原矿产量环比下

国家统计局:2022年4月份全国铁矿石原矿产量环比下 -

助力梅钢绿色低碳生产 中冶宝钢连续签订两项施工合

助力梅钢绿色低碳生产 中冶宝钢连续签订两项施工合 -

20日早盘建材市场价格小幅上涨10 下游成品材价格稳

20日早盘建材市场价格小幅上涨10 下游成品材价格稳 -

钢市供需压力逐步缓解 中期有望呈现震荡反弹行情

钢市供需压力逐步缓解 中期有望呈现震荡反弹行情

热点图集

- 端午假期调油需求推涨 PTA价格延续高位上行

-

5月中旬!内蒙古393户重点工业企业生产运行整体平稳

5月中旬!内蒙古393户重点工业企业生产运行整体平稳 -

供应端压力缓解 铁合金价格短期下行空间不大

供应端压力缓解 铁合金价格短期下行空间不大 -

下游需求和电厂日耗复苏 六月份煤资源或更走俏

下游需求和电厂日耗复苏 六月份煤资源或更走俏 -

白金是什么金?和铂金有什么区别?铂金和白金选哪个

白金是什么金?和铂金有什么区别?铂金和白金选哪个 -

企业投保缴费比例是不是固定的?个人缴纳社保基金分

企业投保缴费比例是不是固定的?个人缴纳社保基金分 -

三年定期到期不取咋办?定期到期了会自动转出来吗?

三年定期到期不取咋办?定期到期了会自动转出来吗? -

股本总额是指什么?股本总额与市值的区别有哪些?

股本总额是指什么?股本总额与市值的区别有哪些? -

第六套人民币什么时候发行?第六套发行时间确定了吗

第六套人民币什么时候发行?第六套发行时间确定了吗 -

怎么治疗老烂腿

怎么治疗老烂腿 -

限价建仓是什么意思?贵金属交易如何限价建仓?

限价建仓是什么意思?贵金属交易如何限价建仓? -

打造佛山人的文化舞台 佛山农商银行助推文城相融

打造佛山人的文化舞台 佛山农商银行助推文城相融 -

SW-LIMS平台助力煤化工生产企业煤质数据分析

SW-LIMS平台助力煤化工生产企业煤质数据分析 -

2022年高铁退票手续费最新规定:退款扣20%手续费合

2022年高铁退票手续费最新规定:退款扣20%手续费合 -

市值与总资产有什么区别?股票市值大好还是小好?

市值与总资产有什么区别?股票市值大好还是小好? -

大冶特钢助力“鲲龙”AG600全状态新构型灭火机首飞

大冶特钢助力“鲲龙”AG600全状态新构型灭火机首飞