沪胶2205合约推涨信心减弱 国内重卡销售预计好转

重卡市场预计迎来转机

作为天然橡胶需求晴雨表的重卡销量,今年呈现前高后低的景象。受限电影响,工业企业开工率不足,叠加原料成本居高不下,物流需求疲弱,物流业景气指数再度回落。据中国物流与采购联合会发布的数据,11月,中国物流业景气指数为53.6%,较10月上升0.1个百分点;中国仓储指数为54.1%,较10月回落0.1个百分点。

由于物流市场一片低迷,上半年重卡销售对下半年市场造成透支,传统的“金九银十”变成了“铜九铁十”。销量大幅下降的景象一直延续到11月。据第一商用车网发布的数据,11月,重卡市场预计销售各类车型5万辆,环比下降6.5%,同比下降63%,创下今年以来月度销量最低水平。此外,1—11月,重卡市场累计销量为133.7万辆,同比下降11.4%,相比1—10月6.34%的降幅,扩大5个百分点。国内重卡销量下半年出现断崖式下滑,究其原因,无非是需求低迷、提前透支和库存高企。12月预计重卡销量环比略有回升,今年全年预计重卡销量为139万辆,较去年的162万辆减少14%。

展望明年,今年年底中央经济工作会议明确提出加快支出进度,明确“适度超前”基建,而重卡销量又与基建呈现高度相关性,故明年地方债发行使用节奏可能加速,“适度超前”基建也明确了基建托底仍是主要发力方向。同时,在“因城施策”环境下,房地产调控面临边际变化。显然,在“稳增长”指导下,明年重卡销售情况有望改善,可持中性偏乐观态度。

半钢胎开工率小幅提高

年初以来,国内轮胎企业开工率呈现前高后低态势。尤其是进入三季度,产销压力较大,多数厂家成品积压,叠加企业关联设备检修导致轮胎设备暂停生产,轮胎企业开工率持续回落。这可以从橡胶进口数据中得到印证。海关总署公布的数据显示,10月,我国进口天然及合成橡胶(包括胶乳)51.2万吨,进口额为59.4亿元。其中,进口天然橡胶(包含乳胶、混合胶)41.79万吨,环比下降17.68%,同比下降20.09%。此外,1—10月,我国累计进口天然及合成橡胶(包括胶乳)547.5万吨,累计同比下降9.4%;累计进口额为632.8亿元,累计同比增长8.3%。其中,进口天然橡胶(包含乳胶、混合胶)432.15吨,同比下降8.74%。

不过,近期轮胎企业开工率有所好转。截至12月17日当周,山东地区全钢胎企业开工率为63.33%,较前一周下滑0.96个百分点,较去年同期提高1.24个百分点;半钢胎企业开工率为64.08%,较前一周提高0.31个百分点,较去年同期提高2.97个百分点。

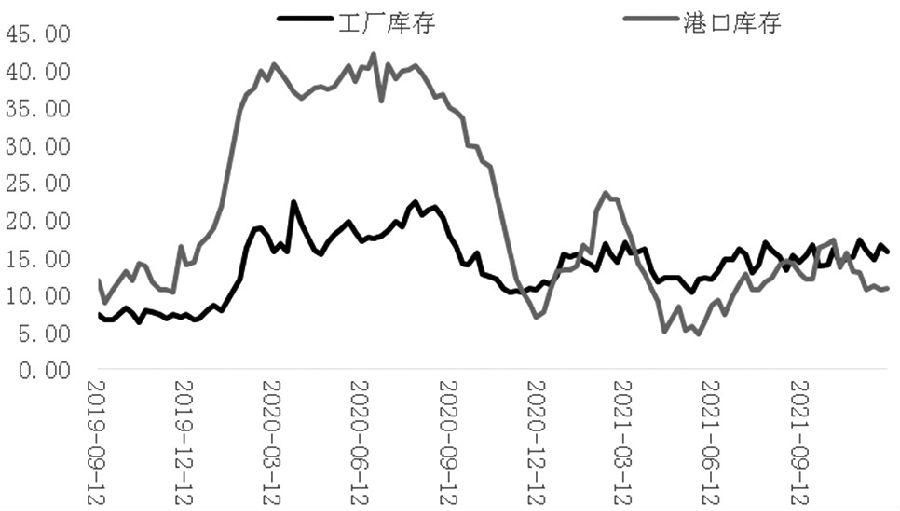

港口处于持续去库状态

库存是反映供需关系的重要指标之一。中长期来看,新胶释放相对稳定,库存变化则体现着供需的变化情况。上期所的数据显示,1—8月,交易所天然橡胶库存几乎都在16万—17万吨。由于去年交割品产量收缩明显,11月仓单集中注销14万吨,最终下滑至10万吨,创近几年老全乳交割出库量的新低。不过,11月下旬开始,上期所天然橡胶库存呈现快速增长态势。截至12月17日当周,库存为221350吨,注册仓单为192230吨,二者较11月中旬末分别增长23.30%和49.98%。

今年,青岛保税区和一般贸易区天然橡胶库存都处于持续消化过程。去年期现价差扩大吸引大量套利盘进口,一般贸易区库存持续增长,以逾80万吨的库存创下有数据统计以来的高点。然而,今年,套利机会消退、集装箱紧张、船期不稳,致使进口量减少,加之下游更倾向于采买现货,仓库出库量长期高于入库量,进而促使库存持续下滑。截至12月20日,青岛一般贸易区16家样本库天然橡胶库存为23.90万吨,较上期减少0.74万吨,降幅为3.01%,延续去库状态;保税区17家样本库库存为6.68万吨,较上期减少0.02万吨,降幅为0.30%。

综合来看,目前胶市供需结构依然偏弱,短期内2205合约料在14000—15000元/吨的区间内徘徊,而长期内,市场不乏利好,胶价有望告别振荡筑底行情。

相关推荐

-

沪胶2205合约推涨信心减弱 国内重卡销售预计好转

沪胶2205合约推涨信心减弱 国内重卡销售预计好转 -

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一

纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一 -

铁矿石中长期需求持续走弱 需求环比回升预期强化

铁矿石中长期需求持续走弱 需求环比回升预期强化 -

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期

2021年再生铜进口量成倍上涨 全球铜矿产能释放周期 -

国际油价重心下移 沥青基本面偏弱

国际油价重心下移 沥青基本面偏弱 -

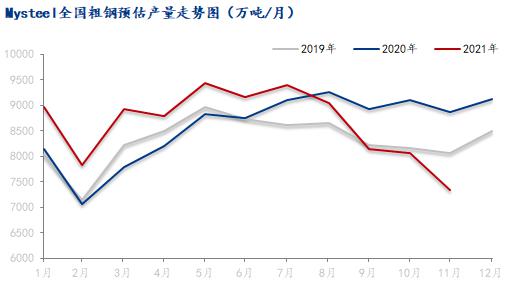

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5%

11月亚洲和大洋洲粗钢产量为9830万吨 同比下降15.5% -

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨

原油主力合约涨逾4% 全国粗钢预估产量2355.39万吨 -

沪锌价格重心将下移 库存有望加速去化

沪锌价格重心将下移 库存有望加速去化 -

豆粕库存无压力 油粕强弱关系逆转

豆粕库存无压力 油粕强弱关系逆转 -

PTA装置检修计划基本落地 供给端压力明显缓解

PTA装置检修计划基本落地 供给端压力明显缓解 -

甲醇2205合约呈缩量增仓 空头力量占主导

甲醇2205合约呈缩量增仓 空头力量占主导 -

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行

红枣主力合约跌逾6% 双焦期货盘面偏强震荡运行 -

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升

苯乙烯期货见顶后持续下跌 纯苯开工负荷上升 -

长期铜价底部有望抬升 外需回落风险较大

长期铜价底部有望抬升 外需回落风险较大 -

郑州菜油期货放量上冲 主力合约持续刷新高点

郑州菜油期货放量上冲 主力合约持续刷新高点 -

原料收购价格明显下跌 新胶产出提量预期强

原料收购价格明显下跌 新胶产出提量预期强

热点图集

- 沪胶2205合约推涨信心减弱 国内重卡销售预计好转

-

解酒药当属SOBER RUSH酒魔方当之无愧

解酒药当属SOBER RUSH酒魔方当之无愧 -

“从小蜜蜂到大雁” Soul“1号员工”的奋斗故事引

“从小蜜蜂到大雁” Soul“1号员工”的奋斗故事引 -

中国石化厦门:首批 “爱心驿站”投入运营

中国石化厦门:首批 “爱心驿站”投入运营 - 纸浆主力合约涨超5% 螺纹钢现货价格涨跌不一

-

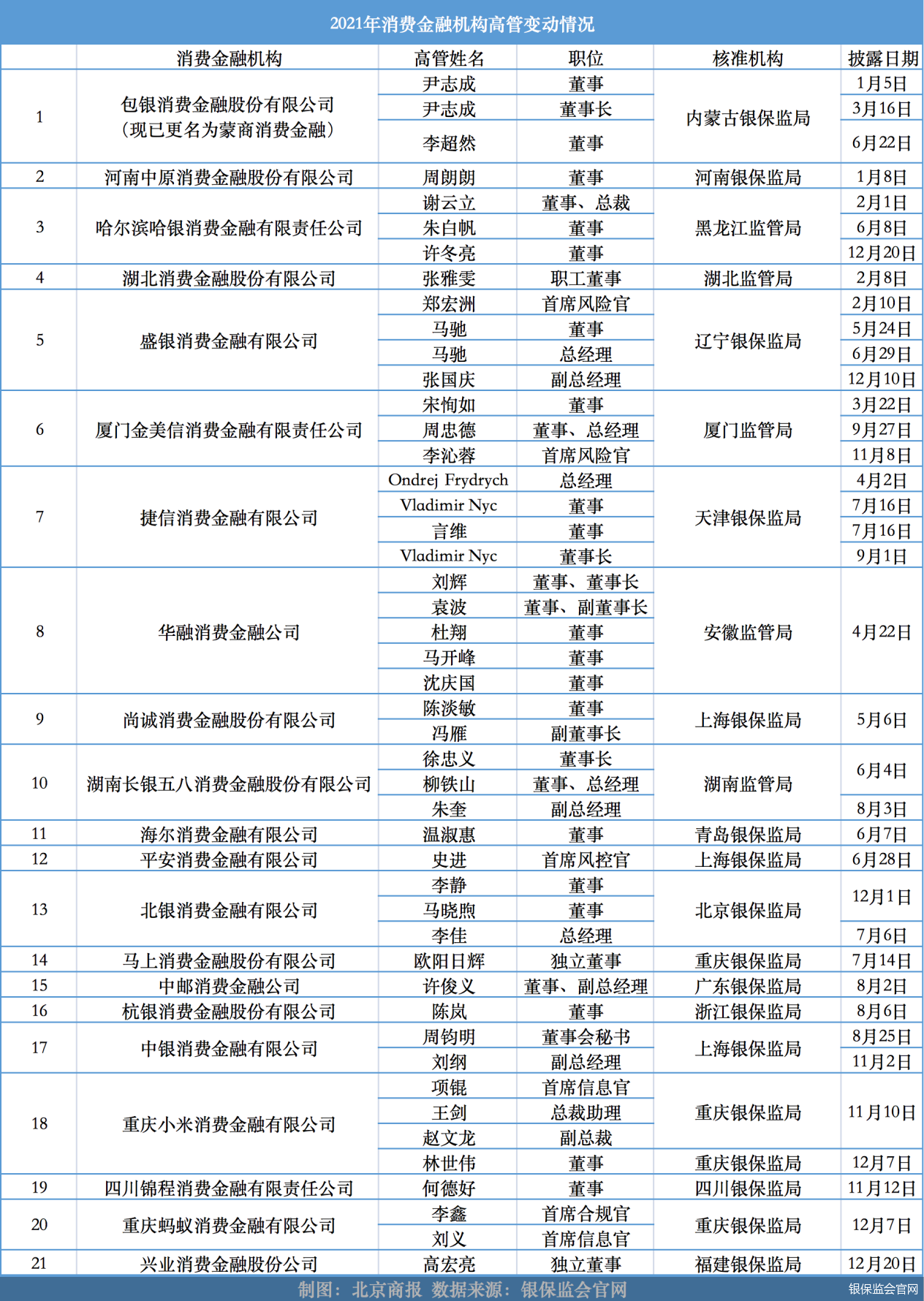

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

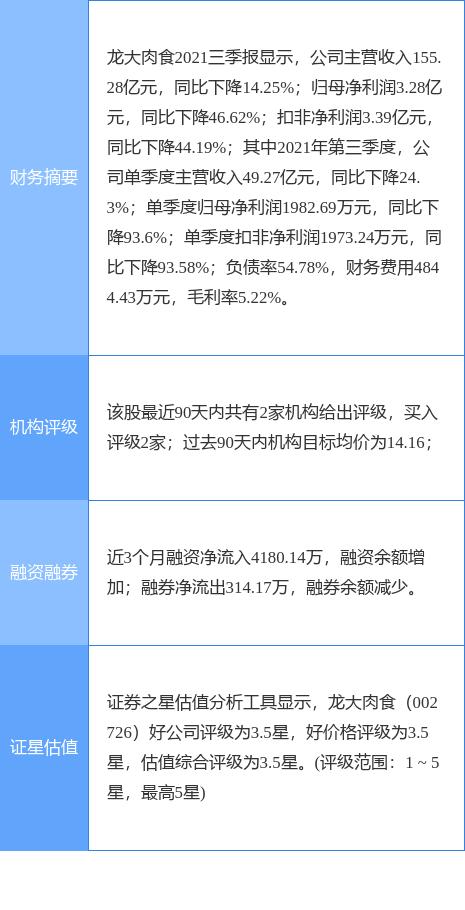

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 - 平安普惠漯河分公司助力小微企业良性发展

- 新年将至“洗事”多,洁劲100帮你轻松解决清洗难题

- 百济神州:公司致力于保持在美国纳斯达克、香港联交

- 明年是苹果(AAPL.US)汽车成败关键!传Apple Car有

- 港华燃气(01083)午后再涨近6% 月内累涨超30% 此前

- 微信又添新功能!网友炸锅

- 股民懵了:大妖股集体闪崩跌停!这板块突然大爆发